VIB lãi hơn 2.800 tỷ quý I/2026, dự kiến chia cổ tức gần 19%

VIB báo lãi trước thuế hơn 2.800 tỷ đồng trong quý I/2026, đạt 24% kế hoạch năm. Ngân hàng cũng dự kiến chia cổ tức gần 19%.

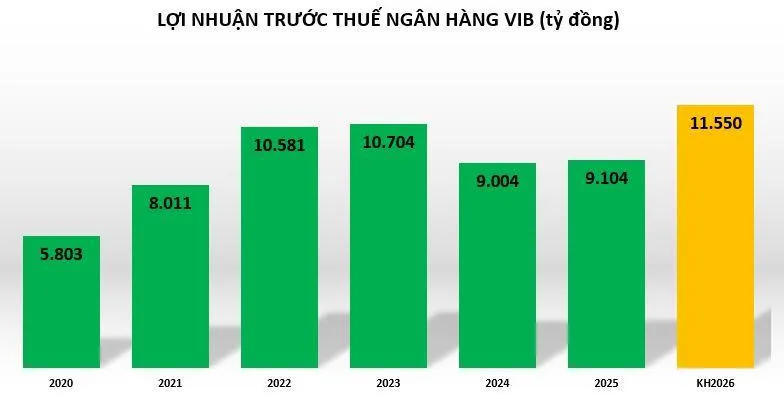

VIB lãi trước thuế hơn 2.800 tỷ đồng trong quý I/2026, tăng 16% so với cùng kỳ và đã hoàn thành 24% kế hoạch năm 2026. Cùng lúc, ngân hàng dự kiến chia cổ tức tổng tỷ lệ gần 19% bằng tiền mặt và cổ phiếu.

Kết quả kinh doanh quý I/2026 của VIB có gì đáng chú ý?

Trong quý đầu năm 2026, thu nhập lãi thuần - nguồn thu chính của VIB tăng 8%, đạt gần 4.039 tỷ đồng. Thu nhập lãi và các khoản thu nhập tương tự đạt gần 10.385 tỷ đồng, tăng 24%, trong khi chi phí lãi và các chi phí tương tự tăng 36%, lên hơn 6.346 tỷ đồng.

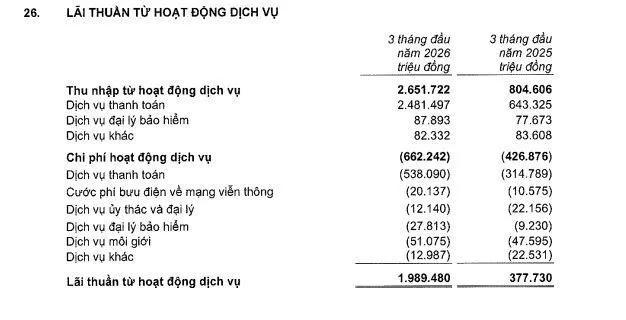

Đáng chú ý, lãi thuần từ dịch vụ đạt hơn 1.989 tỷ đồng, gấp hơn 5 lần cùng kỳ, chủ yếu nhờ thu dịch vụ thanh toán mang về hơn 2.481 tỷ đồng, tăng 208%.

Tổng thu nhập hoạt động của VIB tăng 27%, đạt hơn 5.860 tỷ đồng. Chi phí hoạt động chỉ tăng 5%, lên gần 1.853 tỷ đồng, giúp lợi nhuận thuần từ hoạt động kinh doanh tăng 41%, đạt hơn 4.007 tỷ đồng.

Mảng nào chưa tích cực?

Các nguồn thu ngoài lãi khác chưa thật sự khởi sắc. Kinh doanh ngoại hối lỗ hơn 355 tỷ đồng, trong khi cùng kỳ 2025 lãi hơn 114 tỷ đồng. Mua bán chứng khoán đầu tư cũng lỗ hơn 130 tỷ đồng, so với mức lãi hơn 29 tỷ đồng của cùng kỳ. Lãi thuần từ hoạt động khác giảm 7%, còn 319 tỷ đồng.

Dù vậy, VIB vẫn trích lập dự phòng rủi ro tín dụng gần 1.205 tỷ đồng, cao gấp 2,8 lần cùng kỳ. Kết quả, lợi nhuận trước thuế vẫn đạt hơn 2.802 tỷ đồng, tăng 16%; lợi nhuận sau thuế đạt hơn 2.241 tỷ đồng, tăng 16%.

Quy mô tài sản và dư nợ tín dụng ra sao?

Tính đến 31/3/2026, tổng tài sản của VIB đạt hơn 564.145 tỷ đồng, tăng nhẹ 1% so với đầu năm. Cho vay khách hàng đạt 386.257 tỷ đồng, tăng 1%.

Cơ cấu cho vay tiếp tục theo định hướng bán lẻ với tỷ trọng gần 70%, trong khi dư nợ khối khách hàng doanh nghiệp tăng 8% so với cùng kỳ.

Dư nợ bất động sản có tăng không?

Dư nợ cho vay hoạt động kinh doanh bất động sản đạt 24.006 tỷ đồng, tăng 14%, chiếm 6,22% tổng dư nợ cho vay khách hàng. Trong khi đó, dư nợ cho vay hộ gia đình lớn nhất, đạt hơn 227.423 tỷ đồng, giảm nhẹ 1% và chiếm 58,88% tổng dư nợ. Dư nợ cho vay hoạt động tài chính, ngân hàng và bảo hiểm đạt hơn 34.872 tỷ đồng, tăng 7%, chiếm 9%.

Chất lượng tín dụng và nợ xấu tại VIB thế nào?

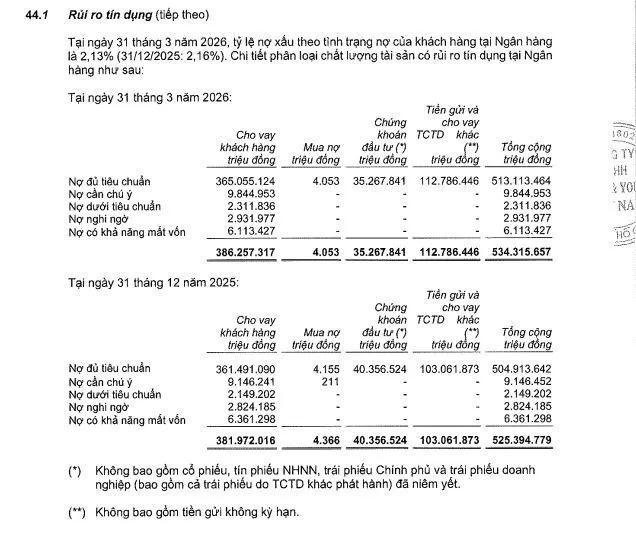

Tính đến 31/3/2026, nợ xấu tại VIB xấp xỉ đầu năm, ở mức 11.357 tỷ đồng. Tỷ lệ nợ xấu/dư nợ giảm từ 2,97% xuống còn 2,94%.

Trong cơ cấu nợ xấu, nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 8% lên hơn 2.311 tỷ đồng; nợ nghi ngờ (nợ nhóm 4) tăng 4% lên gần 2.932 tỷ đồng. Nợ có khả năng mất vốn (nợ nhóm 5) giảm 4%, còn hơn 6.113 tỷ đồng, chiếm 53% tổng nợ xấu.

VIB cũng ghi nhận hơn 4.260 tỷ đồng lãi và phí phải thu, tăng 9% so với cuối năm trước, chiếm 41% thu nhập lãi và các khoản thu nhập tương tự. Trong đó, chủ yếu là lãi phải thu từ hoạt động tín dụng hơn 2.256 tỷ đồng và hơn 1.400 tỷ đồng lãi phải thu từ đầu tư chứng khoán.

Kế hoạch cổ tức và tăng vốn điều lệ năm 2026

Năm 2026, VIB đặt mục tiêu tổng tài sản đạt 637.826 tỷ đồng, tăng 15%; dư nợ tín dụng 439.273 tỷ đồng, tăng 15%; huy động vốn 15.968 tỷ đồng, tăng 26%. Tỷ lệ nợ xấu được kiểm soát dưới 3%.

Ngân hàng cũng dự kiến chi trả cổ tức năm 2025 bằng tiền mặt với tỷ lệ tối đa 9%, tương đương hơn 3.000 tỷ đồng. Tại ĐHĐCĐ thường niên 2026, VIB đã thông qua tổng tỷ lệ cổ tức gần 19%, gồm 9% bằng tiền mặt (tổng chi trả dự kiến hơn 3.060 tỷ đồng) và 9,5% bằng cổ phiếu.

Về tăng vốn, HĐQT trình hai phương án: phát hành tối đa 323 triệu cổ phiếu thưởng và 8 triệu cổ phiếu ESOP. Nếu hoàn tất, vốn điều lệ của VIB dự kiến tăng thêm hơn 3.300 tỷ đồng, lên 37.354 tỷ đồng.

Phần vốn tăng thêm sẽ dùng để làm gì?

Phần vốn tăng thêm dự kiến được sử dụng để mở rộng tín dụng, đầu tư vào tài sản thanh khoản; đồng thời nâng cấp cơ sở vật chất, hạ tầng công nghệ, phát triển sản phẩm – dịch vụ và nguồn nhân lực; cũng như mở rộng mạng lưới, gia tăng thị phần và quy mô hoạt động.

Các chỉ số quản trị rủi ro của VIB vẫn ở mức an toàn: CAR theo Basel III phương pháp tiêu chuẩn hơn 12%; LDR 78%; nguồn vốn ngắn hạn cho vay trung và dài hạn 25%; NSFR 105%.

Bạn nghĩ sao về kế hoạch chia cổ tức và tăng vốn này của VIB? Comment bên dưới nhé!