Soi sức khoẻ tài chính Đạt Phương (DPG): Hàng tồn kho và chi phí dở dang chiếm 42% tổng tài sản, nợ phải trả tăng mạnh

Dù ghi nhận kết quả kinh doanh quý 1/2026 tăng trưởng nhẹ, Tập đoàn Đạt Phương vẫn đang đối mặt với một số áp lực tài chính khi nợ phải trả tăng và hơn 40% tổng tài sản đang nằm ở dạng hàng tồn kho, chi phí dở dang.

: Hàng tồn kho và chi phí dở dang chiếm 42% tổng tài sản, nợ phải trả tăng mạnh")

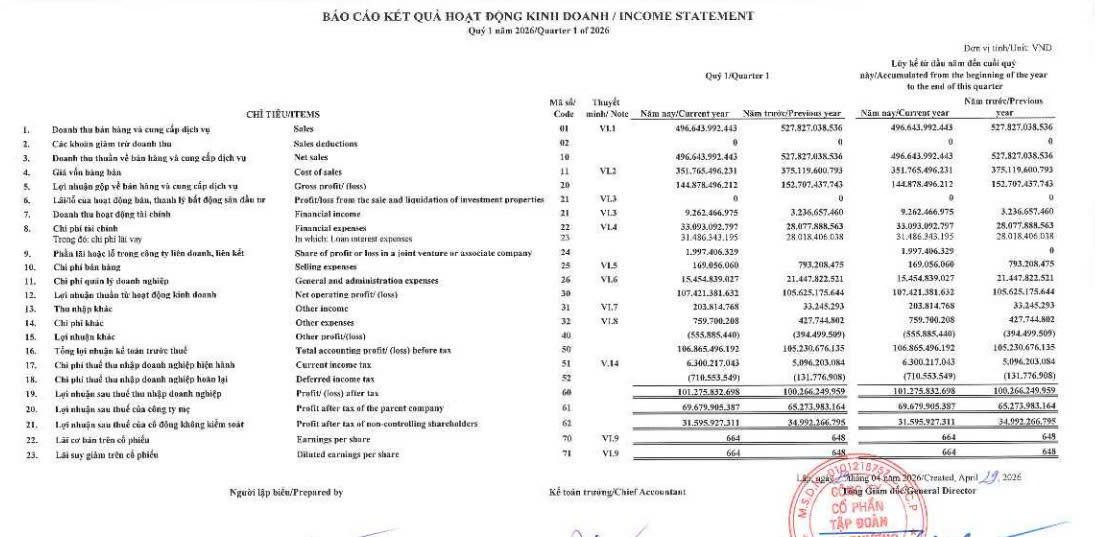

Công ty cổ phần Tập đoàn Đạt Phương (DPG) vừa công bố báo cáo tài chính quý I/2026 với doanh thu thuần đạt hơn 496,6 tỷ đồng. Dù con số này giảm nhẹ khoảng 6% so với mức 527,8 tỷ đồng của quý 1/2025, nhưng nhờ việc tiết giảm giá vốn hàng bán (giảm từ 375 tỷ xuống còn 351,7 tỷ đồng), lợi nhuận gộp của doanh nghiệp vẫn duy trì ở mức khá tốt là 144,8 tỷ đồng.

Điểm sáng trong kỳ đến từ doanh thu hoạt động tài chính khi tăng trưởng gấp gần 3 lần, đạt hơn 9,2 tỷ đồng. Kết quả, Đạt Phương báo lãi sau thuế quý 1/2026 đạt 101,2 tỷ đồng, nhích nhẹ so với mức 100,2 tỷ đồng của cùng kỳ năm ngoái. Trong đó, lợi nhuận sau thuế của công ty mẹ đạt gần 69,6 tỷ đồng.

Mặc dù lợi nhuận vẫn ghi nhận con số dương và tăng trưởng nhẹ, nhưng bảng cân đối kế toán của Đạt Phương lại cho thấy những tín hiệu cần phải thận trọng.

Nợ phải trả tăng hơn 500 tỷ đồng sau 3 tháng

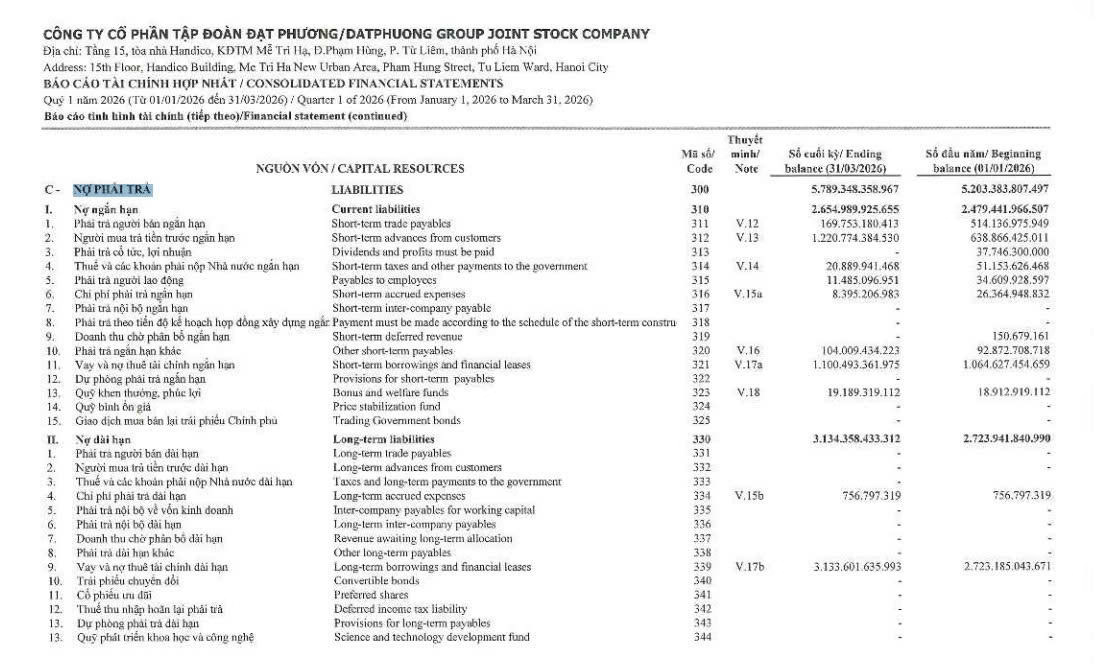

Tính đến ngày 31/03/2026, tổng nợ phải trả của Đạt Phương đã tăng lên mức 5.789 tỷ đồng, tăng hơn 500 tỷ đồng chỉ sau 3 tháng đầu năm. Đáng chú ý, nợ phải trả hiện đã gấp hơn 1,6 lần vốn chủ sở hữu. Thuế và các khoản phải nộp Nhà nước ngắn hạn ghi nhận hơn 20 tỷ đồng.

Tính đến cuối quý 1/2026, tổng tài sản của Đạt Phương đạt hơn 9.407 tỷ đồng, tăng gần 16% so với đầu năm. Trong đó tổng giá trị hàng tồn kho và chi phí xây dựng cơ bản dở dang của doanh nghiệp đã chạm mốc gần 4.000 tỷ đồng, chiếm tới 42% tổng tài sản.

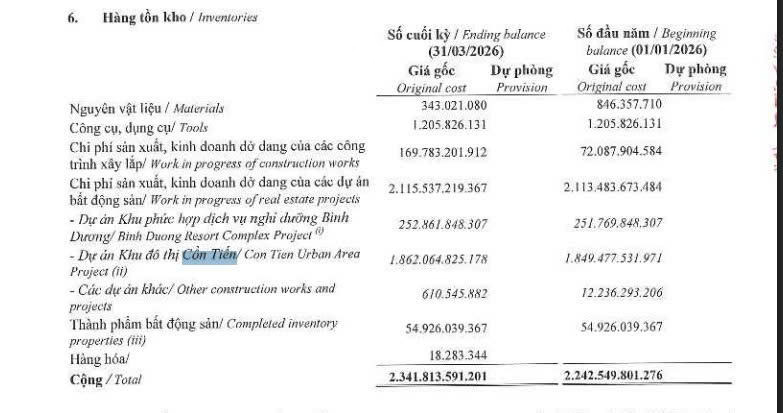

Cụ thể, doanh nghiệp đang có hơn 2.341 tỷ đồng nằm dưới dạng hàng tồn kho và hơn 1.630 tỷ đồng chi phí đầu tư dở dang tại các dự án dài hạn. Lượng tài sản này tuy lớn nhưng chưa thể chuyển hóa ngay thành tiền mặt, trong khi doanh nghiệp vẫn phải gánh chi phí lãi vay hàng ngày để duy trì các dự án này.

Phần lớn giá trị này nằm tại các chi phí sản xuất kinh doanh dở dang của các dự án bất động sản, tiêu biểu là dự án Khu đô thị dịch vụ Cồn Tiến, dự án Khu phức hợp dịch vụ nghỉ dưỡng Bình Dương. Trong đó, chi phí sản xuất, kinh doanh dở dang thuộc Dự án Khu đô thị dịch vụ Cồn Tiến tại Công ty Cổ phần Đạt Phương Hội An (Công ty con) đã được thế chấp để đảm bảo cho các khoản vay ngân hàng. Còn dự án Khu phức hợp dịch vụ nghỉ dưỡng Bình Dương đến thời điểm 31/12/2025, dự án đang trong giai đoạn giải phóng mặt bằng.

Một điểm đáng lo ngại khác nằm ở các khoản phải thu ngắn hạn và trả trước cho người bán. Tổng các khoản phải thu ngắn hạn đạt 1.665 tỷ đồng. Đặc biệt, khoản "Trả trước cho người bán ngắn hạn" đã tăng đột biến từ 442,7 tỷ đồng lên hơn 1.112 tỷ đồng.

Công ty CP Tập đoàn Đạt Phương được thành lập năm 2002, tiền thân là CTCP Xây dựng và Vận tải Đạt Phương. Doanh nghiệp hoạt động chính trong lĩnh vực đầu tư xây lắp công trình giao thông và thủy lợi, đồng thời tham gia vận tải hàng hóa, kinh doanh điện thương phẩm, vật liệu xây dựng và cho thuê máy móc thiết bị ngành xây dựng, với phạm vi hoạt động trên cả nước.

Năm 2026, Tập đoàn Đạt Phương (DPG) đặt mục tiêu tăng trưởng đột phá với doanh thu hợp nhất đạt trên 8.513 tỷ đồng. Lợi nhuận sau thuế dự kiến đạt 560,6 tỷ đồng.