Vinaconex dưới thời CEO Nguyễn Xuân Đông kinh doanh ra sao?

Doanh thu tăng gần 12%/năm, lãi sau thuế tăng gần 74%/năm giai đoạn 2018-2025. Vinaconex đang dịch chuyển mạnh sang BĐS, KCN và môi trường.

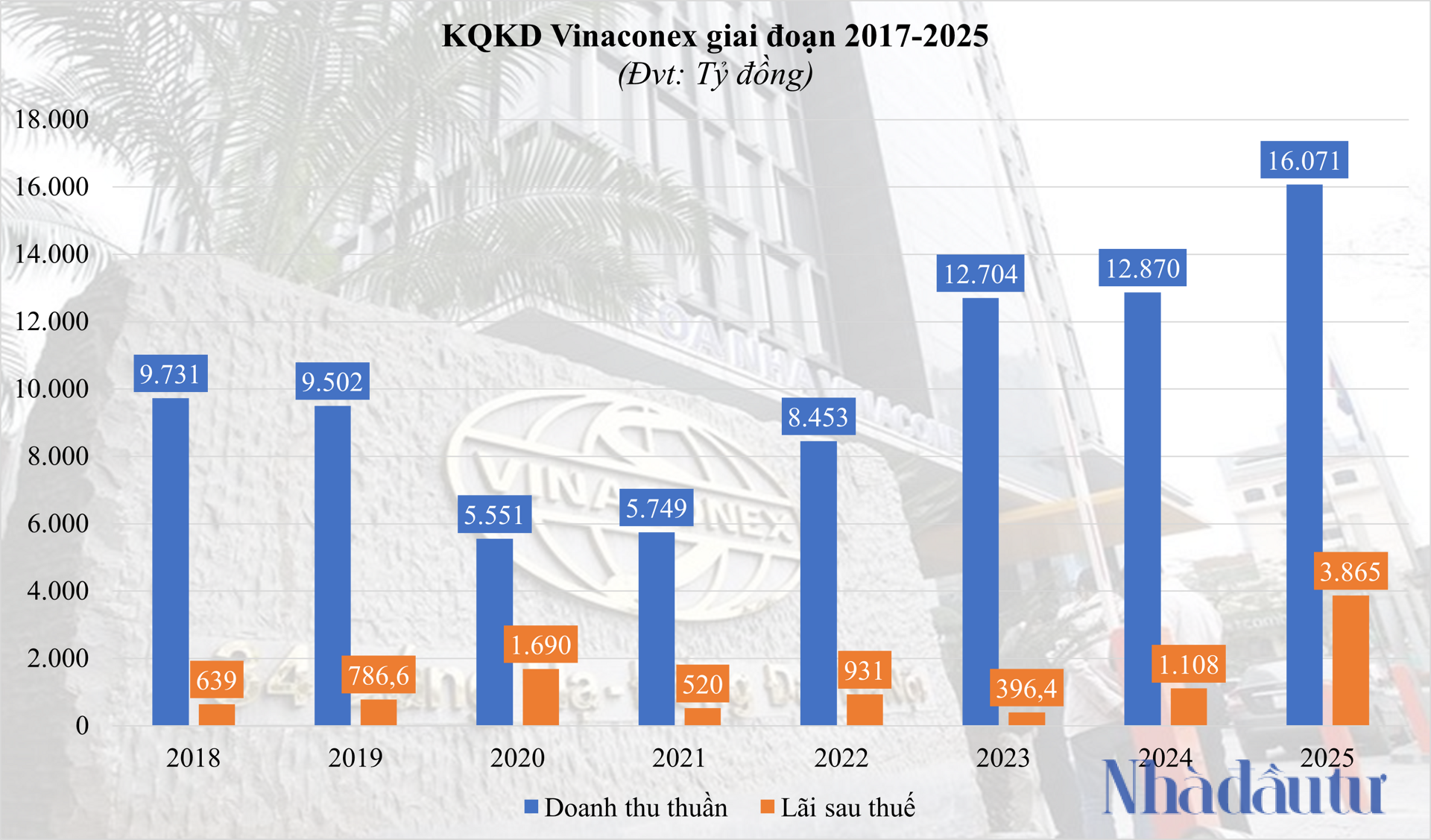

Doanh thu Vinaconex tăng gần 12%/năm, lãi sau thuế tăng gần 74%/năm trong giai đoạn 2018-2025 dưới thời ông Nguyễn Xuân Đông điều hành. Từ một tổng thầu xây dựng truyền thống, doanh nghiệp này đang đẩy mạnh sang bất động sản, khu công nghiệp và hạ tầng môi trường.

Vinaconex dưới thời Nguyễn Xuân Đông: tăng trưởng nhưng không chỉ từ xây lắp

Ông Nguyễn Xuân Đông đã tái xuất Vinaconex với vai trò Chủ tịch HĐQT. Trước đó, ông từng là Tổng Giám đốc Vinaconex từ cuối năm 2018 đến tháng 4/2026, giai đoạn doanh nghiệp đối mặt nhiều thách thức như mâu thuẫn với nhóm Sovico Group, tác động của COVID-19 và biến động giá nguyên vật liệu.

Dù vậy, Vinaconex vẫn duy trì quy mô doanh thu lớn và từng bước tái cấu trúc hoạt động.

Mảng xây lắp: doanh thu chủ lực, biên lợi nhuận mỏng

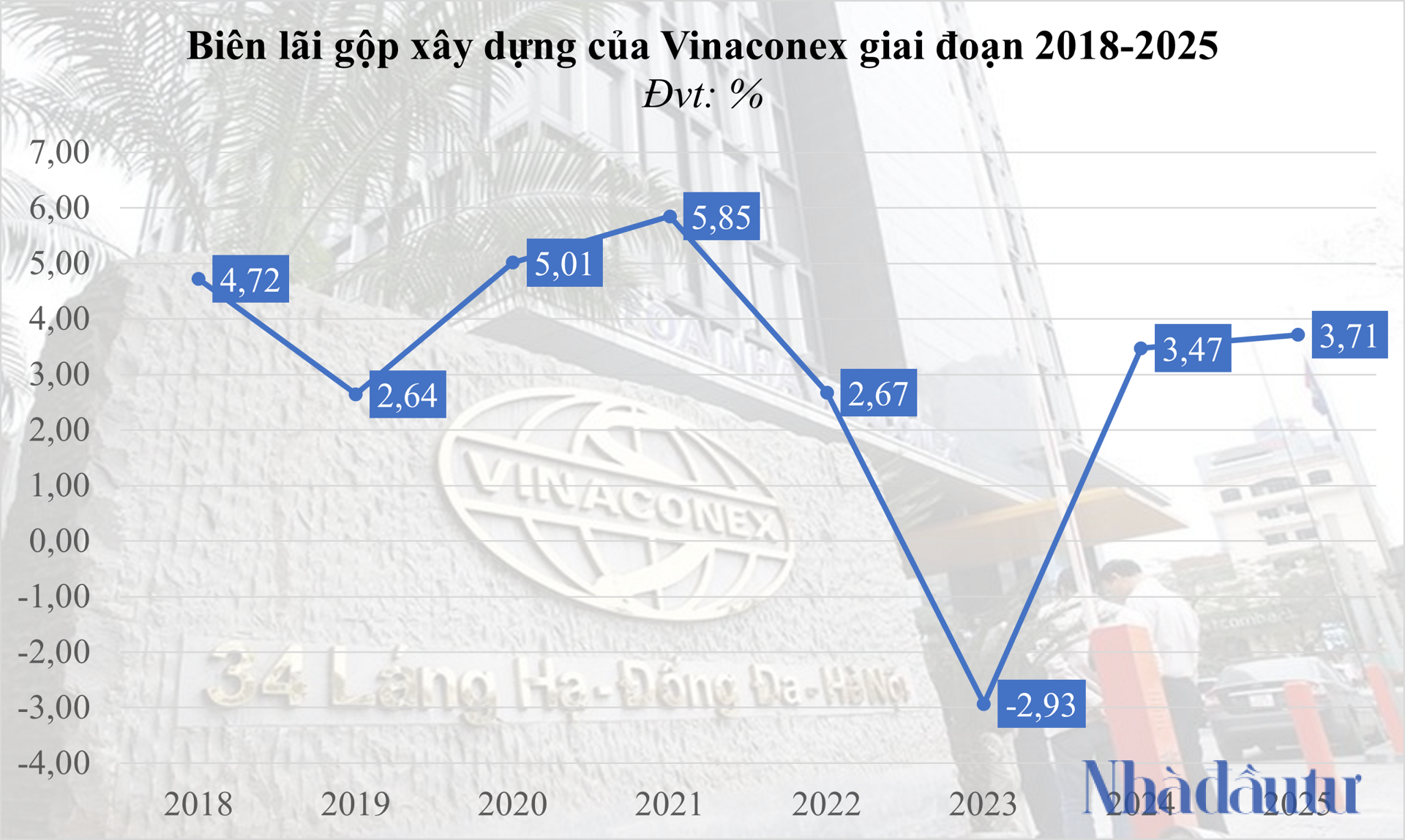

Nếu bóc tách riêng mảng xây lắp, biên lợi nhuận gộp giai đoạn 2018-2025 đạt cao nhất 5,85% trong năm 2021. Đáng chú ý, năm 2023 biên lãi gộp xây lắp ghi nhận -2,93%, sau đó phục hồi trong 2024 và 2025, lần lượt đạt 3,47% và 3,71%.

Đây cũng là thực tế khá phổ biến với các tổng thầu xây dựng lớn tại Việt Nam: cạnh tranh cao, phải bỏ giá thấp để giành dự án, nhất là các công trình hạ tầng hoặc dự án vốn ngân sách.

Lãnh đạo Vinaconex cũng không đặt kỳ vọng quá cao ở mảng này. Xây lắp chủ yếu đóng vai trò tạo nền tảng doanh thu, duy trì dòng tiền và giữ vị thế thương hiệu đầu ngành.

Lợi nhuận đột biến đến từ đâu?

Biểu đồ kinh doanh giai đoạn 2018-2025 cho thấy Vinaconex có lợi nhuận đột biến trong các năm 2020 và 2025. Đây cũng là 2 năm doanh nghiệp thực hiện các thương vụ thoái vốn dự án lớn.

Năm 2020, lợi nhuận tăng mạnh nhờ bán 50% vốn tại Công ty liên doanh TNHH Phát triển đô thị mới An Khánh, chủ đầu tư dự án Splendora Bắc An Khánh, cho CTCP Đầu tư và Phát triển Pacific Star.

Năm 2025, mức lãi sau thuế cao nhất lịch sử công ty đến từ việc thoái hết vốn tại Vinaconex ITC (UPCOM: VCR) - chủ đầu tư dự án Cát Bà Amatina tại đảo Cát Bà (TP Hải Phòng), quy mô 172,37ha.

Sau giao dịch này, Vinaconex ITC có 4 cổ đông lớn mới nắm tổng cộng 94,18% vốn, gồm: Công ty TNHH Sàn Giao dịch Bất động sản Hà Nội Anpha (23,06%), Công ty TNHH Imperia An Phú (24,1%), Công ty TNHH Kinh doanh Quốc tế Silver Field (22,5%) và Công ty TNHH Khu Đông Phú Quốc (24,5%). Đây đều là các pháp nhân có nhiều liên hệ với hệ sinh thái MIK Group.

Đáng chú ý, tại ngày 31/12/2025, Vinaconex còn cho vay ngắn hạn 3 pháp nhân liên hệ MIK Group với tổng giá trị hơn 5.400 tỷ đồng, gồm: Công ty TNHH Đầu tư và Tư vấn Quản lý Biển Đông (2.400 tỷ đồng), Công ty TNHH Đầu tư Phú Thịnh Phát (2.060 tỷ đồng) và Công ty TNHH Đầu tư Xuất nhập khẩu Tổng hợp Đức Mai (1.000 tỷ đồng).

Tài sản đảm bảo của các khoản vay này là cổ phiếu của một ngân hàng niêm yết trên sàn, thuộc sở hữu của bên thứ ba.

Bất động sản và nước thải: hướng đi mới của Vinaconex?

Bất động sản đang được xem là mảng có thể đem về lợi nhuận cốt lõi cho Vinaconex trong thời gian tới.

Tính đến cuối năm 2025, doanh nghiệp đang triển khai 7 dự án bất động sản dân cư, nghỉ dưỡng và khu công nghiệp, gồm:

- Capital One tại Khu đô thị mới Kim Văn – Kim Lũ (phường Định Công, TP. Hà Nội), quy mô 13.141m2. - Liên danh cùng Phúc Khánh thực hiện Vera Diamond City tại Quảng Ninh, quy mô 48,8ha. - Dự án Khách sạn Resort Nghỉ dưỡng, nhà hàng thuộc KDL sinh thái và bãi tắm Hạ Thanh (Quảng Nam), quy mô 19.725m2. - Dự án khu nghỉ dưỡng Condotel Resort ven biển (phường Bình Kiến, Đắk Lắk), quy mô 93.800,3m2. - Vinaconex Diamond Tower (Hà Nội), diện tích sử dụng đất 93.800,3m2.

Bên cạnh đó là 2 dự án hạ tầng khu công nghiệp: Khu công nghệ cao 1 & 2, KCN cao Hòa Lạc (Hà Nội), với khu công nghiệp CNC 1 19,12ha và CNC 2 248,32ha; cùng dự án KCN Đông Anh (xã Phúc Thịnh, Hà Nội), quy mô 300ha.

Thêm một hướng đi mới tại Hà Nội?

Tại ĐHĐCĐ thường niên năm 2026, ông Nguyễn Xuân Đông cho biết Vinaconex đang nghiên cứu tham gia CTCP Giầy Thượng Đình (UPCOM: GTD) do doanh nghiệp này sở hữu một dự án bất động sản tại 277 Nguyễn Trãi, phường Khương Đình, Hà Nội.

Doanh nghiệp dự kiến góp 24% vốn GTD và hợp tác cùng đối tác để triển khai dự án. Trước đó, một bên liên quan Vinaconex là CTCP An Quý Hưng Holding cũng đã trở thành cổ đông lớn nắm 24% vốn GTD sau khi mua vào tổng cộng 1,8 triệu cổ phiếu.

Vinaconex còn muốn làm nước thải

Không chỉ bất động sản, Vinaconex còn đang đẩy mạnh tham vọng ở lĩnh vực nước và môi trường.

Tính đến ngày 20/4/2026, Vinaconex nắm 97,5% vốn tại Tổng công ty Đầu tư Nước và Môi trường Việt Nam - CTCP (Viwaseen - UPCoM: VIW), doanh nghiệp hoạt động trong mảng cấp nước và xử lý nước thải.

Tại AGM năm 2026, ông Đông cho biết từ cuối năm 2026 đến 2027, khả năng triển khai thu phí xử lý nước thải thông qua giá nước sạch là khá cao. Nếu diễn ra, đây sẽ là bước ngoặt giúp hình thành dòng tiền ổn định và mở ra thêm động lực cho doanh nghiệp tham gia lĩnh vực này.

Kết luận: chuyển dịch rõ nét, nhưng bài toán bền vững vẫn còn

Sau gần một thập kỷ dưới thời ông Nguyễn Xuân Đông, Vinaconex đang dịch chuyển rõ từ mô hình tổng thầu xây dựng sang doanh nghiệp đầu tư đa lĩnh vực, với trọng tâm là bất động sản, khu công nghiệp và hạ tầng môi trường.

Tuy nhiên, bài toán lớn nhất vẫn là làm sao tạo ra tăng trưởng lợi nhuận bền vững từ hoạt động cốt lõi, thay vì phụ thuộc quá nhiều vào các thương vụ thoái vốn quy mô lớn.

Bạn đánh giá thế nào về hướng đi này của Vinaconex? Comment bên dưới nhé!