Viglacera (VGC): Hàng tồn kho tăng 135%, tiền mặt sụt giảm mạnh sau 1 quý

Dù lợi nhuận hợp nhất tiếp tục tăng trưởng trong quý đầu năm 2026, Viglacera vẫn gây chú ý khi hàng tồn kho tăng vọt lên hơn 9.400 tỷ đồng, dòng tiền thuần âm gần 740 tỷ đồng và mạnh tay chi hơn 1.441 tỷ đồng cho hoạt động cho vay, mua công cụ nợ của đơn vị khác.

: Hàng tồn kho tăng 135%, tiền mặt sụt giảm mạnh sau 1 quý")

Theo báo cáo tài chính hợp nhất quý I/2026 vừa công bố, Viglacera (VGC) ghi nhận doanh thu thuần đạt 3.274 tỷ đồng, tăng khoảng 14% so với cùng kỳ năm 2025.

Trong kỳ, doanh thu tài chính của Viglacera đạt 44 tỷ đồng, tăng 85% so với quý 1/2025. Trừ chi phí, Viglacera báo lãi trước thuế 416 tỷ đồng, tăng nhẹ 0,9%. Lợi nhuận sau thuế cũng tăng 8%, lên mức 321 tỷ đồng. Tuy nhiên, lợi nhuận sau thuế của cổ đông công ty mẹ chỉ đạt 215,7 tỷ đồng, sụt giảm mạnh tới 32,7% so với cùng kỳ năm trước.

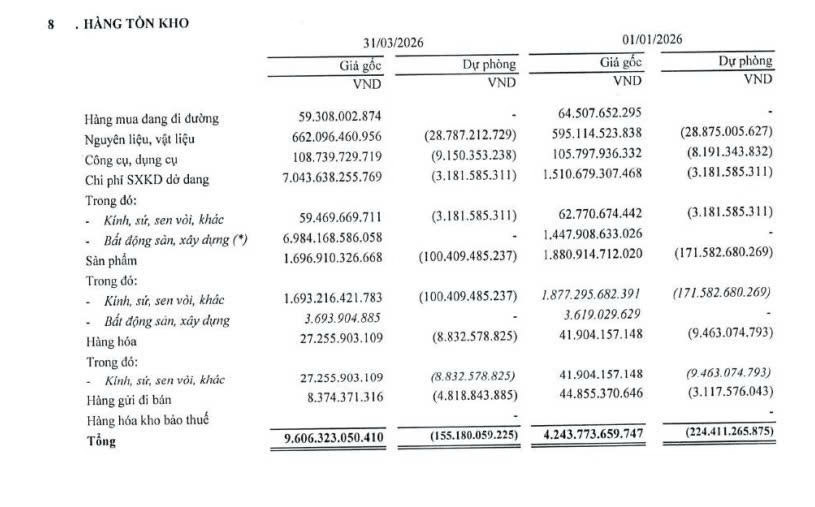

Hàng tồn kho "phình to" 135% chỉ sau 3 tháng

Tại ngày 31/3/2026, tổng tài sản hợp nhất của VGC đạt gần 26.868 tỷ đồng, tăng chưa tới 2% so với đầu năm. Trong khi đó, tổng nợ phải trả ở mức 14.790 tỷ đồng, giảm nhẹ khoảng 75 tỷ đồng.

Trong cơ cấu tài sản, lượng tiền và tương đương tiền của doanh nghiệp giảm mạnh từ hơn 2.424 tỷ đồng xuống còn khoảng 1.686 tỷ đồng chỉ sau một quý. Đặc biệt, chỉ trong vòng 90 ngày đầu năm, giá trị hàng tồn kho của VGC đã nhảy vọt từ 4.019 tỷ đồng lên mức 9.451 tỷ đồng.

Riêng hàng tồn kho, chi phí sản xuất kinh doanh dở dang trong hoạt động bất động sản, xây dựng theo công trình tăng 382%, lên 6.984 tỷ đồng. Các dự án đang "ngốn" vốn trong mục tồn kho này có thể kể đến như: KCN Thuận Thành giai đoạn 1 (1.812 tỷ đồng), KCN Phú Hà giai đoạn 1 (646 tỷ đồng), KCN Phong Điền - Viglacera, Huế (499 tỷ đồng), KCN Hải Yên (18,6 tỷ đồng), KCN Trấn Yên (239 tỷ đồng), KCN Tiền Hải – Thái Bình (214 tỷ đồng), KCN Yên Mỹ (125 tỷ đồng), KCN Vinmariel (496 tỷ đồng), KCN Sông Công giai đoạn 2 (811 tỷ đồng), KCN Dốc Đá Trắng (591 tỷ đồng)...

Cùng thời điểm này, Viglacera không còn ghi nhận hơn 4.900 tỷ đồng xây dựng cơ bản dở dang dài hạn tại 8 dự án như thời điểm đầu năm, gồm KCN Yên Mỹ, KCN Thuận Thành giai đoạn 1, KCN Tiền Hải – Thái Bình, KCN Phú Hà giai đoạn 1, KCN Phong Điền – Viglacera, KCN Vinmariel, KCN Sông Công giai đoạn 2 và KCN Dốc Đá Trắng.

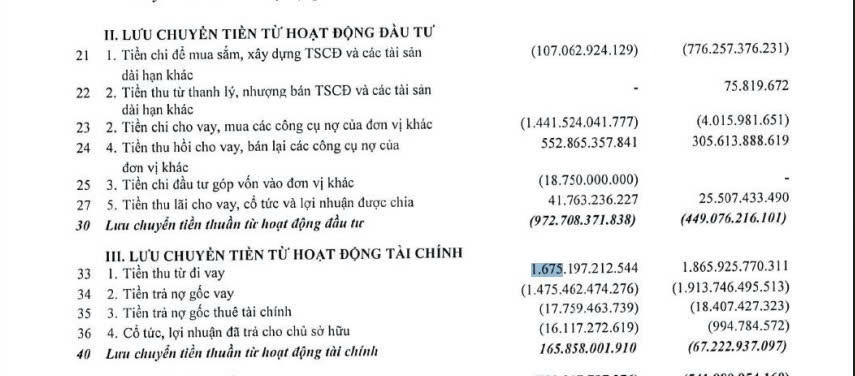

Một điểm đáng chú ý khác nằm ở báo cáo lưu chuyển tiền tệ. Trong quý I/2026, lưu chuyển tiền thuần từ hoạt động đầu tư của Viglacera âm gần 973 tỷ đồng. Lưu chuyển tiền thuần trong kỳ cũng âm gần 740 tỷ đồng.

Đáng chú ý, dù dòng tiền kinh doanh chưa thực sự tích cực, Viglacera vẫn mạnh tay chi tới hơn 1.441 tỷ đồng cho hoạt động cho vay và mua các công cụ nợ của đơn vị khác trong quý I/2026, tăng vọt so với cùng kỳ.

Ở chiều ngược lại, VGC vẫn phải duy trì vay nợ lớn để cân đối nguồn vốn. Trong quý, doanh nghiệp ghi nhận hơn 1.675 tỷ đồng tiền đi vay, đồng thời chi khoảng 1.475 tỷ đồng để trả nợ gốc vay. Dòng tiền thuần từ hoạt động tài chính vì vậy chỉ dương khoảng 165 tỷ đồng.

Dù vậy, với đặc thù hoạt động trong lĩnh vực phát triển khu công nghiệp và hạ tầng, khả năng chuyển hóa lượng tồn kho lớn thành doanh thu, cũng như tốc độ thu hồi dòng tiền từ các dự án khu công nghiệp sẽ là yếu tố then chốt quyết định sức khỏe tài chính của doanh nghiệp trong các quý tới.