Tiền gửi khách hàng BIDV giảm 82.000 tỷ đồng trong quý I/2026

BIDV ghi nhận tiền gửi giảm 82.000 tỷ đồng trong quý I/2026, trong khi nhiều ngân hàng lớn khác cũng báo huy động âm.

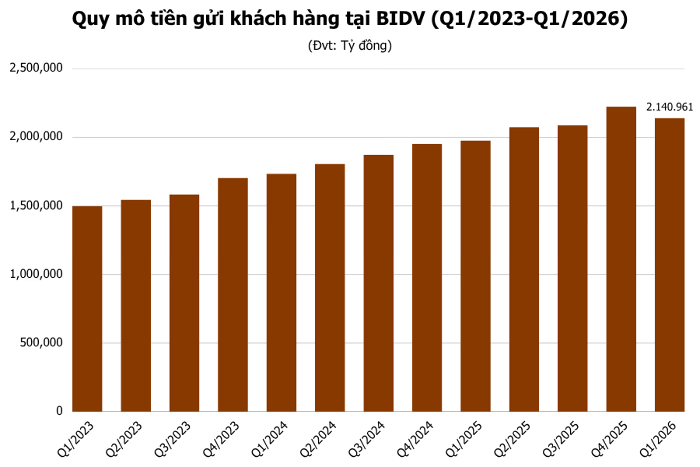

Quý I/2026, tiền gửi khách hàng tại BIDV giảm 82.000 tỷ đồng, còn hơn 2,14 triệu tỷ đồng, tương ứng -3,69% so với đầu năm. Không chỉ BIDV, nhiều ngân hàng lớn như MB, Techcombank, ACB... cũng ghi nhận huy động từ thị trường 1 tăng trưởng âm.

BIDV nói gì về bức tranh huy động vốn?

Tại ĐHĐCĐ thường niên 2026, Tổng Giám đốc BIDV thừa nhận tình hình huy động vốn đang khá căng thẳng và khó khăn tại nhiều tổ chức tín dụng, trong đó có BIDV.

Đến hết quý I/2026, dư nợ tín dụng của BIDV đạt 2,38 triệu tỷ đồng, tăng 2,4% so với đầu năm và nằm trong hạn mức được Ngân hàng Nhà nước phân bổ.

Ở chiều huy động, tiền gửi khách hàng giảm mạnh là điểm đáng chú ý nhất trong kỳ báo cáo này.

Vì sao BIDV phải tăng thêm nguồn vốn khác?

Khi tiền gửi khách hàng đi xuống, BIDV đã tăng cường các nguồn huy động khác để đáp ứng tăng trưởng tín dụng.

Cụ thể, phát hành giấy tờ có giá tăng 35% so với đầu năm, lên 303.350 tỷ đồng; vay liên ngân hàng tăng 4,6%, đạt 437.152 tỷ đồng.

Điều này khiến chi phí vốn (COF) trong kỳ tăng 0,13 điểm % so với quý trước, lên 3,38%. Dù vậy, NIM vẫn được duy trì quanh vùng 2,1%, tương đương quý trước.

Ngân hàng nào cũng gặp áp lực huy động?

BIDV không phải trường hợp duy nhất. Thống kê tại 27 ngân hàng niêm yết cho thấy có 12 ngân hàng ghi nhận quy mô tiền gửi khách hàng giảm so với cuối quý IV/2025.

Xét theo số tuyệt đối, BIDV là ngân hàng giảm nhiều nhất với -82.031 tỷ đồng. Một số ngân hàng giảm đáng kể khác gồm:

- Techcombank: -19.104 tỷ đồng - SACOMBANK: -17.553 tỷ đồng - ACB: -16.070 tỷ đồng - MB: -15.450 tỷ đồng

Nếu xét theo tỷ lệ %, VietBank giảm mạnh nhất với -4,86%, tương ứng -4.929 tỷ đồng. Tiếp theo là TPBank giảm 4,3%, tương đương 12.012 tỷ đồng.

Một số ngân hàng khác cũng giảm mạnh trong quý I như Saigonbank (-3,71%), BIDV (-3,69%), Techcombank (-3,09%), SeABank (-3,09%)...

Thanh khoản hệ thống đang ở mức nào?

Tính đến 31/3/2026, tổng huy động tiền gửi tại 27 ngân hàng niêm yết ước đạt 12,88 triệu tỷ đồng, chỉ tăng 0,59% so với đầu năm.

Trong khi đó, tín dụng tăng 3,75%, cho thấy tốc độ huy động đang thấp hơn đáng kể so với tăng trưởng cho vay.

SSI Research đánh giá nguồn vốn là một trong những “điểm nóng” của ngành ngân hàng trong quý đầu năm. Tính đến cuối quý IV/2025, tỷ lệ cho vay trên tiền gửi (LDR) của các ngân hàng trong phạm vi theo dõi đã tiệm cận 100%.

Thanh khoản vì thế ngày càng phụ thuộc vào tiền gửi Kho bạc Nhà nước, kênh OMO và một số nguồn vốn nước ngoài, thay vì tăng trưởng tiền gửi cốt lõi.

Dòng tiền đang dịch chuyển như thế nào?

SSI cũng cho rằng có sự phân hóa trong huy động: nhóm ngân hàng quốc doanh ghi nhận huy động giảm 0,7%, trong khi nhóm TMCP tăng 1,3%.

Điều này phản ánh dòng tiền gửi có xu hướng dịch chuyển từ ngân hàng lãi suất thấp sang ngân hàng trả lãi suất cao hơn.

Trong bối cảnh đó, các ngân hàng gia tăng sử dụng nguồn vốn thay thế như chứng chỉ tiền gửi, trái phiếu, vốn nước ngoài. Một số mức phát hành đáng chú ý gồm BIDV +78.000 tỷ đồng, ACB +23.000 tỷ đồng và MB +22.000 tỷ đồng.

Triển vọng quý II/2026 ra sao?

SSI Research kỳ vọng tăng trưởng tiền gửi sẽ phục hồi trong quý II nhờ lãi suất huy động vẫn neo ở mặt bằng tương đối cao, yếu tố mùa vụ của tiền gửi khách hàng doanh nghiệp quay trở lại bình thường và những điều chỉnh gần đây về chính sách thuế đối với hộ kinh doanh.

Nếu huy động vốn nước ngoài được triển khai thành công sớm hơn, đây cũng có thể là yếu tố hỗ trợ thêm cho thanh khoản.

Ở góc nhìn khác, Mirae Asset kỳ vọng các tác nhân ngắn hạn ảnh hưởng đến tiền gửi sẽ giảm dần. Khi lãi suất huy động duy trì ở mức hấp dẫn và tăng trưởng tín dụng vừa phải, hệ số LDR tại một số ngân hàng niêm yết có thể giảm trung bình 1-2 điểm %.

MAS cũng lưu ý việc LDR tăng tại nhiều ngân hàng, đặc biệt nhóm quốc doanh trong quý I/2026, chịu ảnh hưởng một phần từ việc loại trừ toàn bộ tiền gửi KBNN khỏi công thức tính. Thông tư 08/2026 được kỳ vọng sẽ đưa cách tính về tương tự giai đoạn 2025.

Trong bối cảnh thanh khoản đến đầu tháng 5/2026 vẫn khá căng thẳng, với tín dụng +4,3% và huy động +1,94% tăng trưởng lệch pha, áp lực vốn vẫn là câu chuyện đáng theo dõi của ngành ngân hàng.

Bạn nghĩ sao về bức tranh huy động này? Comment bên dưới nhé!