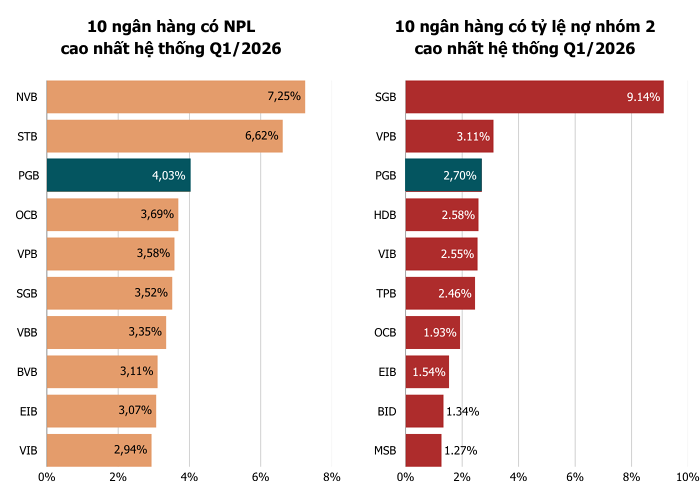

Nợ xấu của PGBank vượt 4%

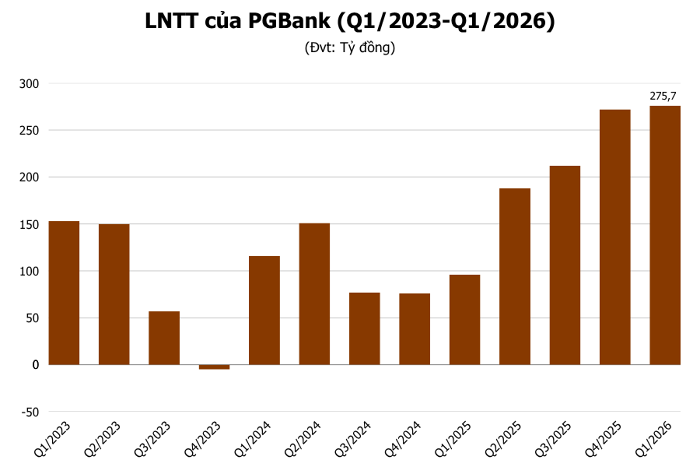

PGBank báo lãi trước thuế 275 tỷ đồng, gấp gần 3 lần cùng kỳ. Nhưng tỷ lệ nợ xấu đã lên 4,03%, cao nhất ít nhất 10 quý gần đây.

PGBank ghi nhận lãi trước thuế quý I/2026 đạt 275 tỷ đồng, gấp gần 3 lần cùng kỳ. Tuy nhiên, đi cùng kết quả này là bức tranh chất lượng tài sản kém sáng hơn khi tỷ lệ nợ xấu lên 4,03%, cao nhất trong ít nhất 10 quý gần đây.

Kết quả kinh doanh quý I/2026: lợi nhuận tăng 187%

Theo báo cáo tài chính quý I/2026, Ngân hàng TMCP Thịnh vượng và Phát triển (PGBank - Mã: PGB) ghi nhận thu nhập lãi thuần 457 tỷ đồng, gần như đi ngang so với cùng kỳ.

Động lực tăng trưởng đến từ mảng ngoài lãi: dịch vụ đạt 45 tỷ đồng, gấp hơn 3 lần cùng kỳ; kinh doanh ngoại hối đạt 70 tỷ đồng, gấp hơn 5 lần; hoạt động khác đạt 35 tỷ đồng, gần gấp đôi cùng kỳ.

Tổng thu nhập hoạt động của ngân hàng đạt 609 tỷ đồng, giảm gần 30% so với quý IV/2025 nhưng tăng 20% so với cùng kỳ năm ngoái.

Vì sao lợi nhuận tăng mạnh?

Nguyên nhân chính là chi phí dự phòng rủi ro tín dụng giảm mạnh, -54% so với cùng kỳ. Nhờ đó, PGBank báo lãi trước thuế quý I tăng 187% so với cùng kỳ, đạt 275 tỷ đồng, tương đương hoàn thành khoảng 19% mục tiêu lợi nhuận cả năm (hơn 1.400 tỷ đồng).

Năm 2026 là năm thứ hai liên tiếp PGBank đặt mục tiêu lợi nhuận nghìn tỷ. Trước đó, năm 2025 ngân hàng đặt kế hoạch lãi trước thuế 1.001 tỷ đồng nhưng chỉ hoàn thành 72% mục tiêu.

Tín dụng tăng trưởng mạnh nhưng dư nợ lại giảm đầu năm

Tại ĐHĐCĐ thường niên 2026, Tổng Giám đốc PGBank Nguyễn Văn Hương cho biết biến động thị trường tiền tệ và đà tăng nóng của bất động sản năm qua là một phần nguyên nhân khiến kết quả năm ngoái thấp hơn kỳ vọng.

Ngân hàng cũng chủ động trích lập dự phòng cho các khoản nợ nhiều rủi ro hoặc những khoản trước đây chưa phát hiện ra rủi ro, nhằm đảm bảo an toàn hệ thống và tuân thủ quy định của Ngân hàng Nhà nước.

Năm nay, PGBank đặt kế hoạch tăng trưởng tín dụng 31%, thuộc nhóm cao nhất ngành và chỉ sau một số nhà băng nhận chuyển giao bắt buộc ngân hàng 0 đồng cũng như một số ngân hàng tái cơ cấu.

Tuy vậy, đến ngày 31/3/2026, dư nợ cho vay của ngân hàng lại giảm 4,2% so với đầu năm, còn 44.383 tỷ đồng.

Về cơ cấu, PGBank chủ yếu cho vay khách hàng doanh nghiệp, chiếm khoảng 66% tổng dư nợ tín dụng; cho vay hộ kinh doanh và cá nhân chiếm khoảng 34%.

Nợ xấu và dự phòng đang là điểm đáng chú ý

Đặc thù cho vay doanh nghiệp - với lợi suất cho vay thấp hơn tương đối - là một trong những nguyên nhân khiến NIM của PGBank nằm trong nhóm thấp của hệ thống, bên cạnh yếu tố chi phí vốn.

Về chất lượng tài sản, dư nợ xấu (nhóm 3, 4, 5) tại PGBank tăng 63% so với đầu năm. Kết quả là tỷ lệ nợ xấu lên 4,03%, cao thứ 3 toàn ngành và cao nhất trong ít nhất 10 quý gần đây.

Tỷ lệ nợ nhóm 2 giảm còn 2,7%, so với mức 3,54% cuối quý trước, nhưng vẫn ở mức cao trong hệ thống.

Do giảm 54% trích lập dự phòng, tỷ lệ bao phủ nợ xấu của PGBank cuối quý I/2026 giảm hơn 20 điểm %, xuống còn 31%. Hiện ngân hàng cũng nằm trong top 3 nhà băng có bộ đệm dự phòng rủi ro thấp nhất hệ thống.

Diễn biến này cho thấy mục tiêu kiểm soát nợ xấu dưới 2% trong năm nay sẽ còn nhiều thách thức với PGBank.

Bạn đánh giá thế nào về bức tranh này?

Liệu tăng trưởng lợi nhuận có đang đi cùng áp lực nợ xấu? Comment bên dưới nhé!