Khi lãi vay lên ngưỡng 14%, phân khúc BĐS nào sẽ dễ bị “tắt thanh khoản”

Lãi suất luôn là một trong những yếu tố có sức ảnh hưởng mạnh nhất đến thị trường bất động sản. Khi dòng tiền rẻ dồi dào, thị trường sôi động, nhà đầu tư sẵn sàng vay vốn để "ôm hàng". Nhưng khi lãi vay tăng cao, đặc biệt lên ngưỡng khoảng 14%/năm, bức tranh lại hoàn toàn khác.

Câu hỏi được nhiều người quan tâm là: Nếu mặt bằng lãi vay một lần nữa quay về vùng 14% như giai đoạn 2022 - 2023, phân khúc bất động sản nào sẽ chịu tác động mạnh nhất?

Lãi suất 14% không chỉ là con số

Trong đầu tư bất động sản, lợi nhuận không chỉ đến từ việc giá tăng mà còn phải đủ để bù chi phí vốn.

Giả sử một nhà đầu tư mua bất động sản trị giá 5 tỷ đồng, sử dụng 60% vốn vay, tương đương 3 tỷ đồng. Với lãi suất 14%/năm, riêng tiền lãi đã lên tới khoảng 420 triệu đồng mỗi năm, chưa tính các khoản phí khác như thuế, bảo trì, quản lý hay chi phí cơ hội.

Điều đó đồng nghĩa, tài sản phải tăng giá trên 10 - 15% mỗi năm mới đủ hấp dẫn để tiếp tục nắm giữ.

Nếu thị trường đi ngang hoặc chỉ tăng nhẹ 3 - 5%, rất nhiều nhà đầu tư sẽ buộc phải bán ra hoặc cắt lỗ để giảm áp lực tài chính.

Đó cũng là lý do mỗi chu kỳ lãi suất tăng đều kéo theo sự phân hóa rất mạnh trên thị trường.

Đất nền vùng ven

Trong hầu hết các chu kỳ trước, đất nền ở những khu vực xa trung tâm luôn là nhóm chịu ảnh hưởng đầu tiên.

Đặc điểm của phân khúc này là:

💰Không tạo ra dòng tiền.

📈Giá trị phụ thuộc nhiều vào kỳ vọng.

💸Thanh khoản chủ yếu đến từ nhà đầu tư mua đi bán lại.

Khi lãi suất thấp, việc vay ngân hàng để "ôm đất" vài năm không phải áp lực quá lớn.

Nhưng khi chi phí vốn tăng lên 14%, bài toán bắt đầu thay đổi.

Nếu mỗi tháng phải trả vài chục triệu đồng tiền lãi trong khi khu đất không tạo ra bất kỳ dòng tiền nào, nhiều người sẽ không còn đủ kiên nhẫn để tiếp tục nắm giữ.

Chỉ cần lượng người bán tăng nhanh hơn người mua, thanh khoản sẽ gần như đóng băng.

Đây cũng là lý do sau giai đoạn siết tín dụng 2022, rất nhiều khu vực từng sốt đất chứng kiến giao dịch giảm mạnh dù giá rao bán chưa giảm quá nhiều.

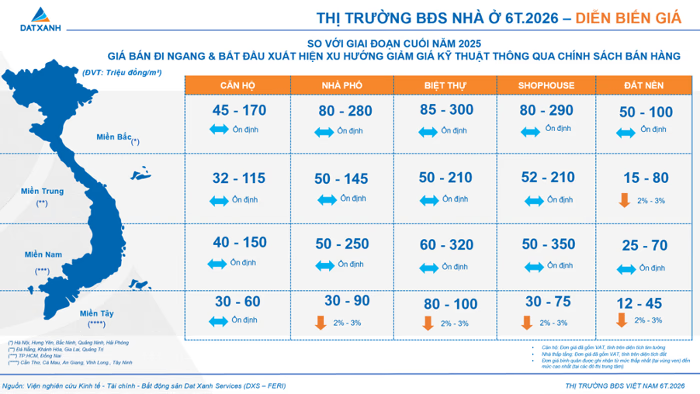

Theo báo cáo của DXS-FERI, thị trường bất động sản nửa cuối năm 2026 sẽ bước vào giai đoạn phân hóa và thanh lọc mạnh dưới tác động của lãi suất cao, biến động kinh tế và yêu cầu minh bạch ngày càng lớn.

Đơn vị này dự báo lãi suất vay mua nhà có thể duy trì ở mức 12-14%/năm, khiến người mua và nhà đầu tư thận trọng hơn. Dòng tiền sẽ ưu tiên các dự án có pháp lý hoàn chỉnh, vị trí thuận lợi và đáp ứng nhu cầu ở thực, trong khi bất động sản đầu cơ, đất nền xa trung tâm hoặc dự án thiếu pháp lý sẽ gặp áp lực thanh khoản.

Trong 6 tháng cuối năm, nguồn cung sơ cấp dự kiến vượt 100.000 sản phẩm, nhưng tỷ lệ hấp thụ chỉ khoảng 20-30%. Giá bán sơ cấp được dự báo đi ngang hoặc giảm nhẹ, còn thị trường thứ cấp có thể chịu áp lực giảm giá tại những dự án sử dụng đòn bẩy tài chính lớn. Theo DXS-FERI, kịch bản có khả năng cao nhất là thị trường tiếp tục phục hồi theo hướng chọn lọc, thay vì tăng trưởng đồng loạt như các chu kỳ trước.

Dòng tiền sẽ tìm đến những tài sản tạo ra giá trị thực

Lãi suất cao luôn khiến nhà đầu tư thay đổi tư duy.

Thay vì chỉ kỳ vọng giá tăng, họ bắt đầu quan tâm nhiều hơn đến khả năng tạo dòng tiền.

Theo DXS – FERI, nhu cầu bất động sản trong năm 2026 vẫn hiện hữu, đặc biệt ở nhóm khách hàng mua để ở và nhà đầu tư trung - dài hạn. Tuy nhiên, quyết định xuống tiền sẽ phụ thuộc nhiều hơn vào chất lượng dự án thay vì kỳ vọng tăng giá ngắn hạn.

Các tiêu chí như pháp lý minh bạch, vị trí, kết nối hạ tầng, uy tín chủ đầu tư, chính sách tài chính và khả năng khai thác dòng tiền được dự báo sẽ trở thành những yếu tố quyết định.

Theo đó, dòng tiền nhiều khả năng tiếp tục tập trung vào các dự án đáp ứng nhu cầu ở thực, có pháp lý đầy đủ và khả năng thanh khoản tốt. Ngược lại, các sản phẩm thiếu pháp lý, nằm tại khu vực chưa có động lực phát triển rõ ràng hoặc mang tính đầu cơ sẽ tiếp tục gặp áp lực về giao dịch.

Nhà đầu tư dùng đòn bẩy sẽ chịu áp lực lớn nhất

Điều đáng chú ý là rủi ro không chỉ nằm ở phân khúc, mà còn nằm ở cách sử dụng vốn.

Hai người cùng mua một bất động sản trị giá 5 tỷ đồng.

💰Người thứ nhất dùng hoàn toàn vốn tự có.

🏦Người thứ hai vay ngân hàng 70%.

📈Khi lãi suất tăng lên 14%, áp lực của hai người hoàn toàn khác nhau.

✅Người dùng vốn tự có có thể chờ thị trường phục hồi.

⚠️Trong khi đó, người vay nhiều sẽ phải đối mặt với chi phí tài chính ngày càng lớn và rất dễ trở thành người bán bất đắc dĩ.

Thực tế cho thấy, mỗi chu kỳ giảm của thị trường đều xuất hiện một lượng lớn tài sản bị bán ra không phải vì chất lượng kém, mà vì chủ sở hữu không còn đủ khả năng "gồng lãi".

💬 Nếu lãi vay thực sự quay lại mức 14% trong vài năm tới, theo bạn phân khúc nào sẽ "đứng vững" nhất? Đất nền, chung cư hay nhà phố? Hãy chia sẻ góc nhìn của bạn!