Eximbank hụt hơi quý đầu năm: Lợi nhuận giảm gần 60%, dòng tiền âm và nợ xấu tăng mạnh

Quý I/2026, Eximbank chứng kiến cú giảm sâu về lợi nhuận sau khi nhiều nguồn thu ngoài lãi suy yếu mạnh. Trong khi đó, dòng tiền kinh doanh âm hàng nghìn tỷ đồng và nợ xấu tiếp tục tạo áp lực lên ngân hàng này.

Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam (Eximbank - Mã: EIB) vừa công bố báo cáo tài chính hợp nhất Quý 1/2026 với bức tranh kinh doanh kém tích cực hơn so với cùng kỳ năm trước.

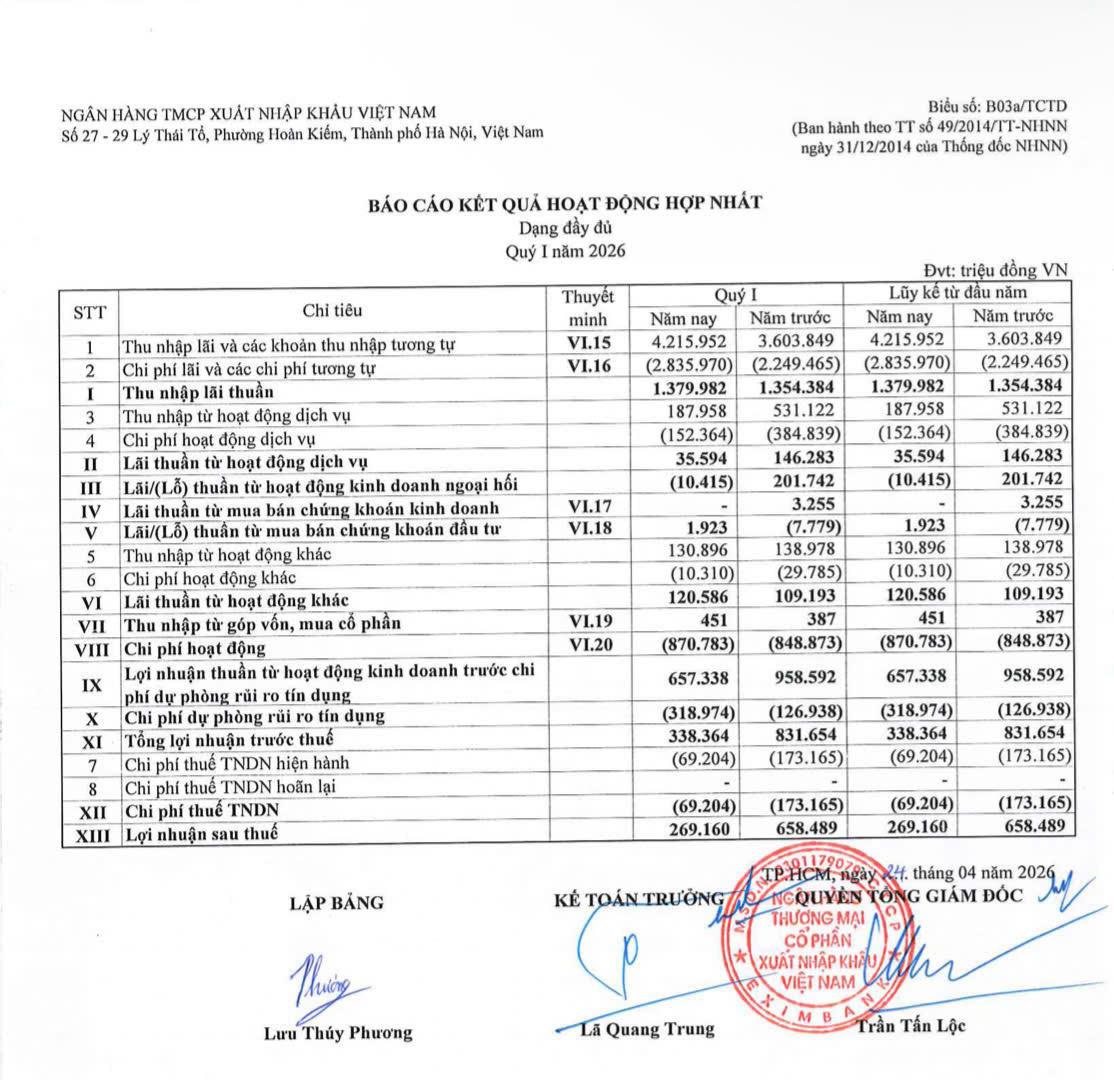

Báo cáo cho thấy thu nhập lãi và các khoản thu nhập tương tự đạt 4.215,9 tỷ đồng, tăng 17% so với mức 3.603,8 tỷ đồng của cùng kỳ năm trước. Thu nhập lãi thuần đạt 1.379,9 tỷ đồng, tăng trưởng nhẹ gần 2% so với con số 1.354,3 tỷ đồng của Quý 1 năm ngoái.

Ở mảng thu nhập ngoài lãi, hoạt động mua bán chứng khoán đầu tư cải thiện tích cực khi chuyển từ trạng thái thua lỗ sang có lãi gần 2 tỷ đồng. Lãi thuần từ hoạt động khác cũng tăng khoảng 10%, đạt gần 121 tỷ đồng.

Tuy nhiên, nhiều mảng kinh doanh ngoài lãi vốn từng đóng góp đáng kể vào kết quả hoạt động của Eximbank lại ghi nhận sự suy giảm mạnh, thậm chí chuyển sang thua lỗ. Diễn biến này đã kéo lợi nhuận trước thuế quý I/2026 của ngân hàng xuống còn khoảng 338 tỷ đồng, giảm mạnh so với mức hơn 831 tỷ đồng của cùng kỳ năm ngoái. Sau thuế, Eximbank ghi nhận lợi nhuận hơn 269 tỷ đồng, giảm gần 60%.

Năm 2026. Eximbank đặt mục tiêu lợi nhuận trước thuế 1.515 tỷ đồng, gần như đi ngang so với năm trước.

Kinh doanh ngoại hối đảo chiều, nguồn thu ngoài lãi lao dốc

Trong quý I/2026, thu nhập từ dịch vụ của Eximbank giảm mạnh từ 531 tỷ đồng xuống còn 187,9 tỷ đồng, tương đương mức giảm gần 65%. Dù ngân hàng đã cắt giảm chi phí hoạt động dịch vụ từ 384,8 tỷ đồng xuống còn 152,3 tỷ đồng, lãi thuần từ hoạt động dịch vụ vẫn chỉ đạt khoảng 35,5 tỷ đồng, giảm 75,6% so với cùng kỳ năm trước.

Đặc biệt, mảng kinh doanh ngoại hối vốn là "đặc sản" lâu năm của một ngân hàng chuyên doanh xuất nhập khẩu như Eximbank. Từ vị thế mang lại khoản lãi thuần lên đến 201,7 tỷ đồng trong quý 1 năm trước, mảng kinh doanh ngoại hối của ngân hàng đã đảo chiều chuyển sang lỗ thuần hơn 10,4 tỷ đồng trong quý 1 năm nay.

Lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng của Eximbank theo đó đã sụt giảm tới 31%, rơi từ mức 958,5 tỷ đồng xuống còn 657,3 tỷ đồng.

Hệ quả của việc nguồn thu sụt giảm chưa dừng lại ở đó, theo báo cáo hợp nhất, chi phí dự phòng rủi ro tín dụng trong quý 1 đạt gần 319 tỷ đồng tăng gấp hơn 2,5 lần so với mức 126,9 tỷ đồng của quý 1 năm ngoái. Do gánh nặng trích lập tăng đột biến, kết quả cuối cùng lợi nhuận của Eximbank đổ đèo mạnh.

Dòng tiền kinh doanh âm, nợ xấu tăng hơn 10%

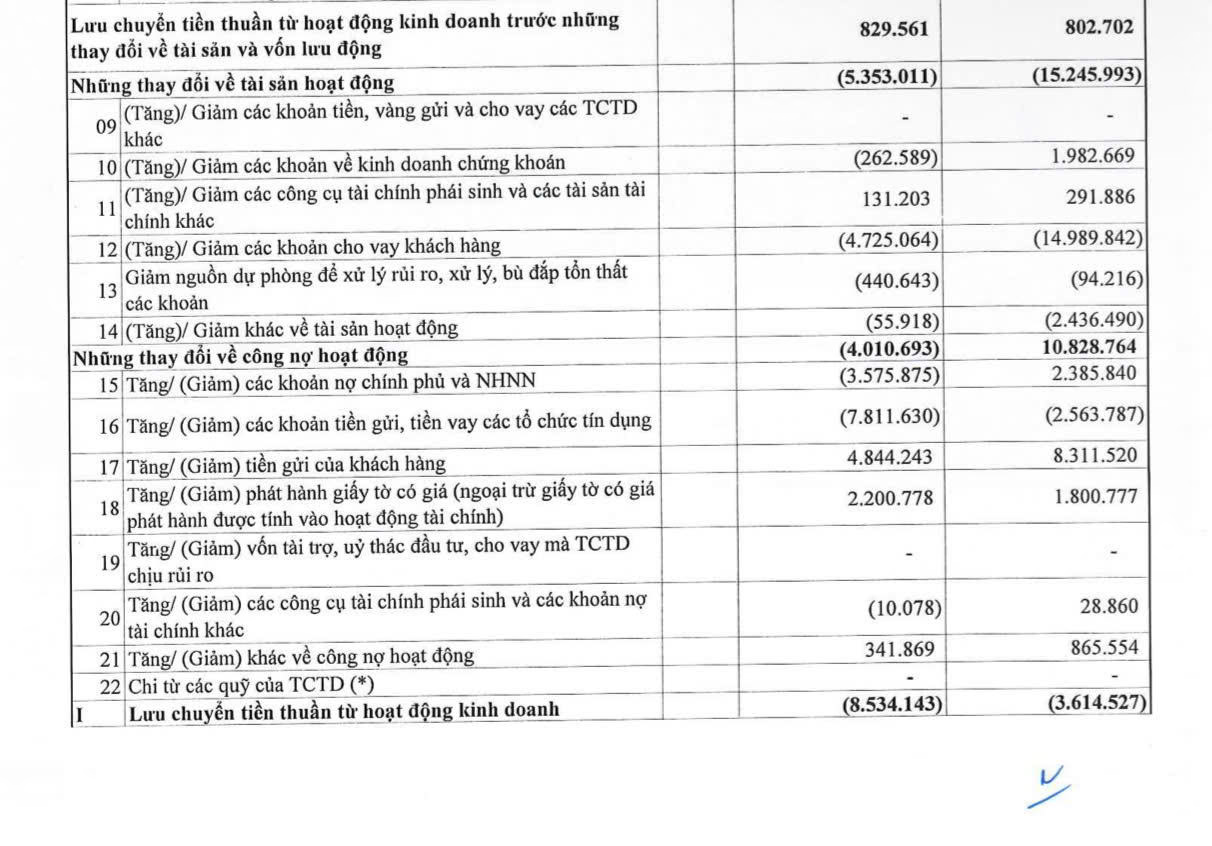

Bên cạnh áp lực lợi nhuận suy giảm, báo cáo lưu chuyển tiền tệ quý I/2026 của Eximbank cho thấy dòng tiền hoạt động kinh doanh tiếp tục ghi nhận trạng thái âm lớn.

Cụ thể, lưu chuyển tiền thuần từ hoạt động kinh doanh của ngân hàng ghi nhận mức âm mạnh lên đến 8.534 tỷ đồng, gấp hơn 2 lần so với mức âm 3.614 tỷ đồng của cùng kỳ năm trước.

Mức âm dòng tiền trong quý I năm nay tăng mạnh chủ yếu đến từ biến động ở các khoản công nợ và nguồn vốn trên thị trường liên ngân hàng.

Các khoản tiền gửi, tiền vay các tổ chức tín dụng" âm tới 7.811 tỷ đồng , các khoản nợ chính phủ và NHNN" âm 3.575 tỷ đồng.

Tại ngày 31/3/2026, tổng tiền và các khoản tương đương tiền của Eximbank còn 42.408 tỷ đồng, giảm mạnh so với mức 50.843 tỷ đồng đầu năm, tương đương giảm hơn 8.400 tỷ đồng chỉ sau ba tháng.

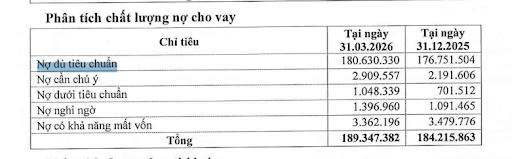

Tính đến cuối quý I/2026, tổng tài sản của Eximbank đạt 269.958 tỷ đồng, giảm so với mức 273.270 tỷ đồng đầu năm. Tổng nợ xấu của ngân hàng tăng lên mức 5.807 tỷ đồng, tăng khoảng 10% so với cuối năm 2025.

Trong cơ cấu nợ xấu, nợ dưới tiêu chuẩn (nợ nhóm 3) tăng gần 50%, nợ nghi ngờ (nợ nhóm 4) cũng tăng từ 1.091 tỷ đồng lên gần 1.397 tỷ đồng, tương đương mức tăng khoảng 28%, trong khi nợ có khả năng mất vốn (nợ nhóm 5) giảm hơn 3% nhưng vẫn chiếm gần 58% tổng nợ xấu.

Tỷ lệ nợ xấu trên tổng dư nợ cho vay tăng từ 2,86% lên khoảng 3,07% sau ba tháng đầu năm.

Để củng cố bộ đệm rủi ro, Eximbank đã tăng mạnh chi phí dự phòng tín dụng lên gần 319 tỷ đồng, gấp hơn 2,5 lần so với cùng kỳ năm trước. Chính khoản chi phí này đã bào mòn đáng kể lợi nhuận quý I.

ĐHĐCĐ thường niên của Eximbank vừa qua cũng đã thông qua phương án không chia cổ tức cho năm tài chính 2025. Mặc dù lợi nhuận chưa phân phối lũy kế của Eximbank tính đến cuối năm 2025 đạt gần 3.400 tỷ đồng, ban lãnh đạo ngân hàng quyết định giữ lại toàn bộ nguồn lực này nhằm củng cố năng lực tài chính để tăng trưởng và phát triển bền vững.