Đằng sau việc quy mô tài sản vượt 1 triệu tỷ đồng của Ngân hàng ACB: “Cục máu đông” tiềm ẩn tại khoản nợ xấu, hàng loạt chi nhánh vừa bị thanh tra trong hoạt động cho vay?

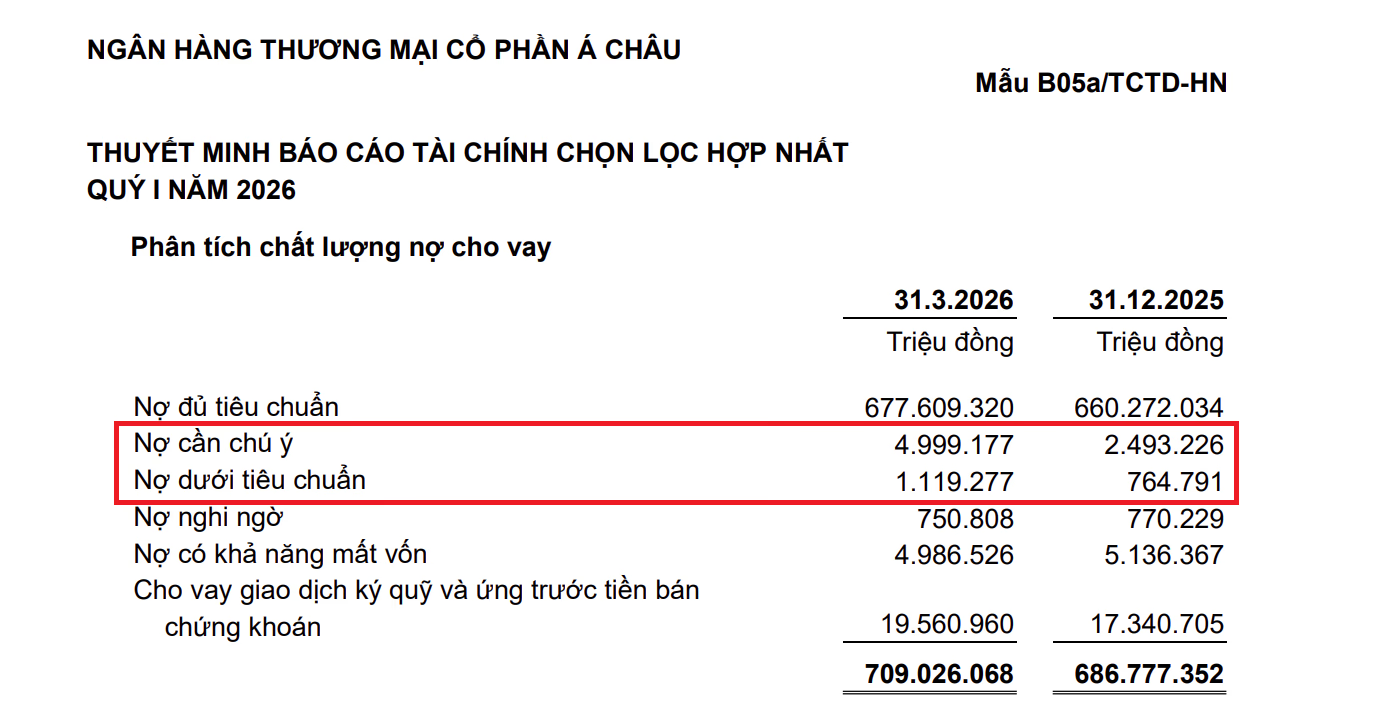

Nợ cần chú ý (nợ nhóm 2) tại thời điểm cuối quý I/2026 của Ngân hàng TMCP Á Châu (ACB) đã tăng thêm hơn 2.500 tỷ lên gần 5.000 tỷ đồng và trở thành khoản nợ có mức tăng mạnh nhất trong nhóm.

Gia nhập "câu lạc bộ triệu tỷ"

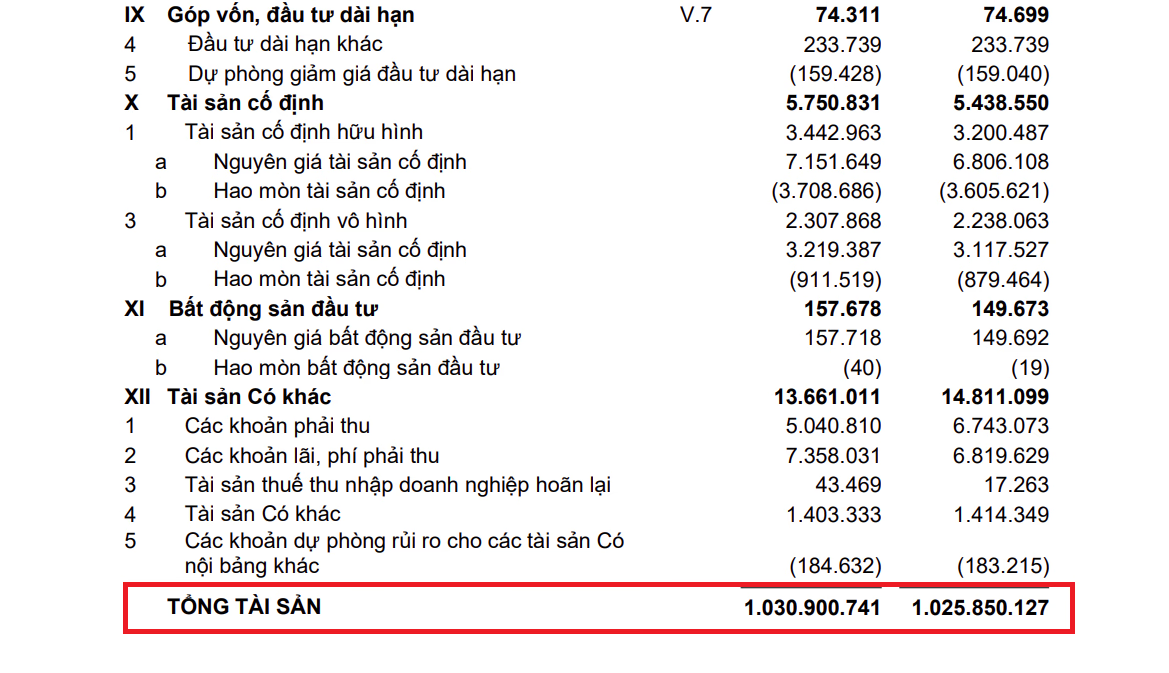

Ngân hàng TMCP Á Châu – Ngân hàng TMCP Á Châu – vừa chính thức gia nhập nhóm ngân hàng có tổng tài sản vượt 1 triệu tỷ đồng khi quy mô bảng cân đối kế toán đạt hơn 1,03 triệu tỷ đồng vào cuối quý I/2026. Đây là một cột mốc đáng chú ý, phản ánh sự mở rộng đáng kể về quy mô hoạt động của ngân hàng sau nhiều năm tăng trưởng liên tục.

Tuy nhiên, nếu nhìn sâu hơn vào các chỉ tiêu tài chính, bức tranh của ACB không chỉ có những gam màu sáng. Đằng sau con số tổng tài sản hơn 1 triệu tỷ đồng là những tín hiệu cho thấy áp lực đối với chất lượng tài sản đang dần gia tăng, đặc biệt là sự phình to của các khoản nợ tiềm ẩn rủi ro.

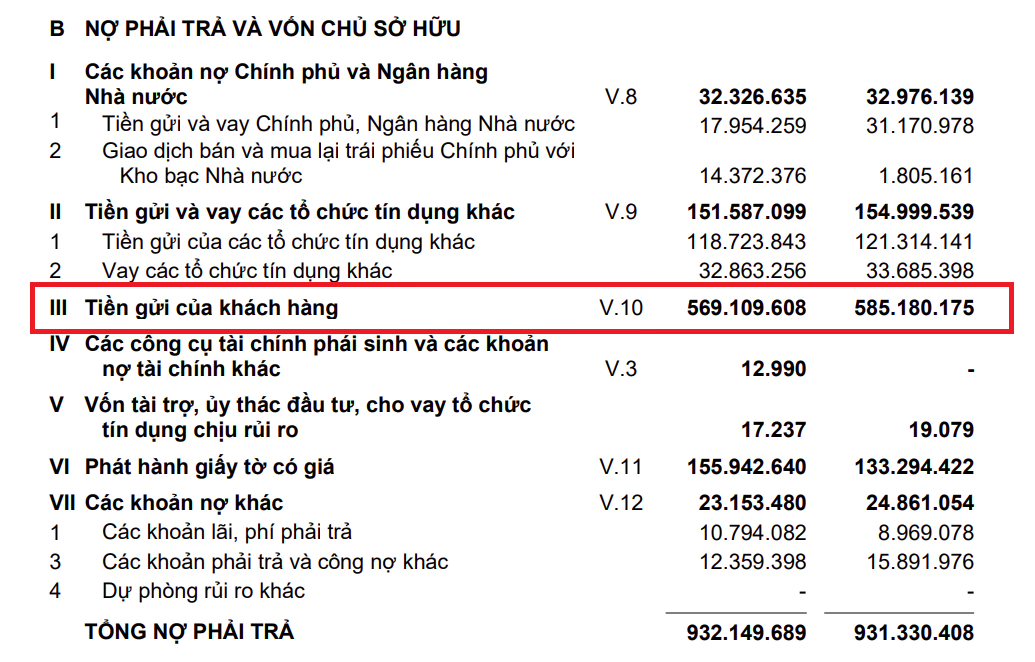

Tiền gửi khách hàng

Tính đến cuối tháng 3/2026, dư nợ cho vay khách hàng của ACB đạt gần 709.026 tỷ đồng, tăng 3% so với đầu năm. Động lực tăng trưởng chủ yếu đến từ nhóm khách hàng doanh nghiệp, trong đó cho vay doanh nghiệp lớn tăng 15% và cho vay doanh nghiệp FDI tăng tới 43%.

Ngược lại, tiền gửi khách hàng lại giảm gần 3%, xuống còn khoảng 569.109 tỷ đồng. Sự lệch pha giữa tăng trưởng tín dụng và huy động vốn là một tín hiệu đáng chú ý.

Trong ngắn hạn, ACB chưa phải đối mặt với áp lực thanh khoản quá lớn. Tuy nhiên, nếu tín dụng tiếp tục tăng nhanh trong khi tiền gửi chưa cải thiện tương ứng, ngân hàng có thể buộc phải đẩy mạnh huy động với chi phí vốn cao hơn. Điều này sẽ gây áp lực lên biên lãi ròng (NIM) – yếu tố đóng vai trò quan trọng trong tăng trưởng lợi nhuận của các ngân hàng.

Đáng chú ý, việc mở rộng tín dụng sang nhóm doanh nghiệp lớn và doanh nghiệp FDI cũng đồng nghĩa với việc ACB đang gia tăng mức độ phụ thuộc vào sức khỏe của khu vực doanh nghiệp. Trong bối cảnh nền kinh tế vẫn đối mặt với nhiều biến số, từ tăng trưởng xuất khẩu, sức cầu tiêu dùng đến diễn biến của thị trường bất động sản, chất lượng tín dụng của phân khúc này sẽ cần được theo dõi chặt chẽ hơn trong thời gian tới.

Đằng sau việc kiểm soát nợ xấu vẫn dưới 1%

Tại thời điểm cuối quý I/2026, tổng dư nợ xấu của ACB đạt 6.857 tỷ đồng, tăng 2,8% so với cuối năm trước. Tỷ lệ nợ xấu được kiểm soát ở mức 0,97%, tiếp tục nằm trong nhóm thấp của hệ thống ngân hàng.

Nhìn trên bề mặt, đây là con số khá tích cực. Tuy nhiên, tỷ lệ nợ xấu thấp chưa hẳn phản ánh đầy đủ mức độ rủi ro mà ngân hàng đang phải đối mặt.

Một trong những dấu hiệu đáng chú ý là nợ dưới tiêu chuẩn (nợ nhóm 3) tăng tới 46%, lên 1.119 tỷ đồng. Đây là nhóm nợ đã chính thức được xếp vào nợ xấu và phản ánh việc khả năng trả nợ của khách hàng đang suy giảm.

Việc nợ nhóm 3 tăng mạnh thường là tín hiệu cảnh báo sớm rằng áp lực nợ xấu có thể tiếp tục gia tăng trong những quý tiếp theo, đặc biệt nếu môi trường kinh doanh chưa cải thiện đáng kể.

Nợ nhóm 2 tăng vọt – "cục máu đông" tiềm ẩn của ACB

Điểm đáng lo ngại nhất trong báo cáo tài chính quý I của ACB nằm ở sự gia tăng đột biến của nợ cần chú ý (nợ nhóm 2).

Theo đó, nợ nhóm 2 của ngân hàng đã tăng thêm hơn 2.500 tỷ đồng chỉ sau ba tháng đầu năm, lên gần 5.000 tỷ đồng. Đây là khoản mục có mức tăng mạnh nhất trong toàn bộ cơ cấu các nhóm nợ.

Trong ngành ngân hàng, nợ nhóm 2 thường được xem là "nợ xấu tiềm ẩn". Những khoản vay này chưa bị xếp vào nợ xấu nhưng đã xuất hiện dấu hiệu chậm trả hoặc suy giảm khả năng thanh toán. Nếu tình hình tài chính của khách hàng không được cải thiện, các khoản nợ này hoàn toàn có thể chuyển thành nợ xấu trong tương lai.

Đáng chú ý, quy mô nợ nhóm 2 hiện đã tương đương khoảng 73% tổng dư nợ xấu của ACB. Điều này đồng nghĩa ngân hàng đang có một lượng lớn khoản vay nằm trong "vùng cảnh báo", có thể tạo áp lực đáng kể lên chất lượng tài sản trong các quý tới.

Thực tế cho thấy, tại nhiều ngân hàng, sự gia tăng mạnh của nợ nhóm 2 thường là chỉ báo sớm cho một chu kỳ gia tăng nợ xấu sau đó. Vì vậy, dù tỷ lệ nợ xấu hiện nay vẫn được kiểm soát dưới 1%, việc nợ nhóm 2 tăng mạnh là tín hiệu không thể xem nhẹ.

Nợ có khả năng mất vốn vẫn chiếm tỷ trọng rất lớn

Một điểm đáng lưu ý khác là cơ cấu nợ xấu của ACB đang nghiêng nhiều về nhóm nợ có khả năng mất vốn.

Cuối quý I, nợ nhóm 5 của ngân hàng ở mức gần 5.000 tỷ đồng, chiếm khoảng 73% tổng nợ xấu. Đây là nhóm nợ có khả năng thu hồi thấp nhất và đòi hỏi mức trích lập dự phòng rất cao.

Tỷ trọng lớn của nợ nhóm 5 cho thấy phần đáng kể các khoản nợ xấu của ACB đã ở tình trạng tương đối nghiêm trọng, thay vì mới chỉ phát sinh ở các nhóm nợ thấp hơn.

Nếu nợ nhóm 2 tiếp tục chuyển dịch sang các nhóm nợ xấu trong thời gian tới, áp lực dự phòng của ngân hàng có thể tăng lên đáng kể, từ đó ảnh hưởng trực tiếp đến khả năng duy trì tăng trưởng lợi nhuận.

Quy mô lớn hơn đồng nghĩa với áp lực quản trị rủi ro lớn hơn

Việc vượt mốc 1 triệu tỷ đồng tổng tài sản là một cột mốc mang ý nghĩa về quy mô đối với ACB. Tuy nhiên, dưới góc nhìn tài chính, quy mô tăng trưởng chỉ thực sự có ý nghĩa khi đi kèm với chất lượng tài sản bền vững.

Những diễn biến tại nợ nhóm 2, sự gia tăng của nợ nhóm 3 và tỷ trọng lớn của nợ có khả năng mất vốn đang cho thấy những áp lực nhất định đối với chất lượng tín dụng của ngân hàng.

Do đó, thay vì chỉ tập trung vào cột mốc tổng tài sản hơn 1 triệu tỷ đồng hay mức tăng trưởng lợi nhuận hai chữ số, giới đầu tư có lẽ sẽ quan tâm nhiều hơn đến câu hỏi: liệu lượng nợ cần chú ý đang tăng mạnh hiện nay có trở thành "cục máu đông" mới trên bảng cân đối kế toán của ACB trong những quý tới hay không. Đây mới là yếu tố quyết định chất lượng tăng trưởng và mức độ bền vững của ngân hàng trong giai đoạn tiếp theo.

Hàng loạt chi nhánh bị thanh tra

Bên cạnh việc nợ nhóm 2 và nợ nhóm 3 tăng mạnh, trong một thời gian ngắn, hàng loạt những chi nhánh của nhà băng này liên tục bị thanh tra và đã bộc lộ những sai sót, hạn chết trong hoạt động cho vay.

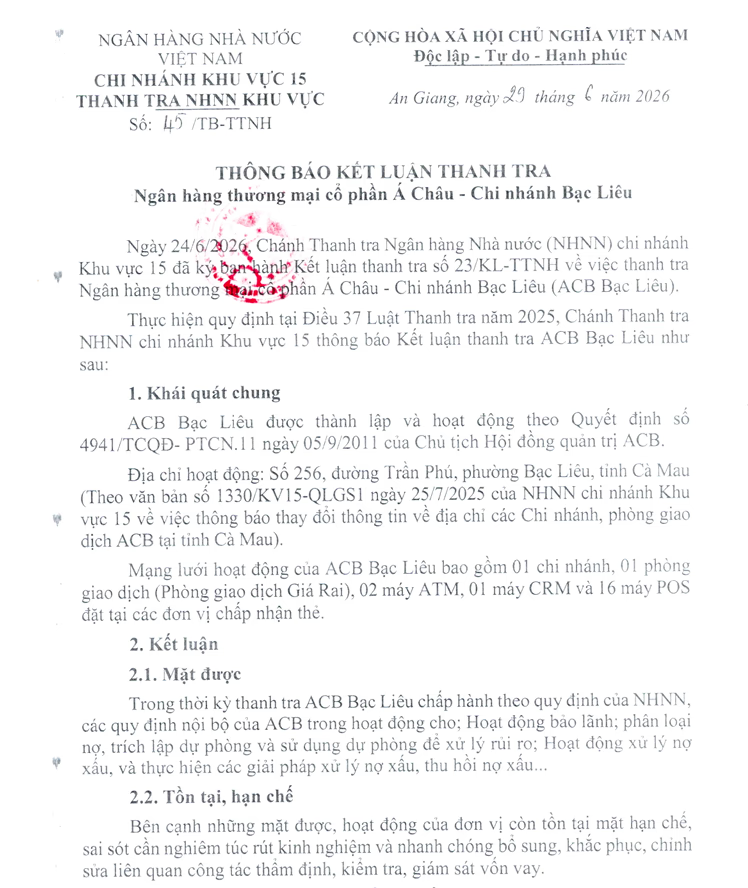

Cụ thể, ngày 24/6/2026, Chánh Thanh tra Ngân hàng Nhà nước chi nhánh Khu vực 15 đã ký ban hành Kết luận thanh tra số 23/KL-TTNH về việc thanh tra Ngân hàng thương mại cổ phần Á Châu - Chi nhánh Bạc Liêu (ACB Bạc Liêu).

Theo kết luận thanh tra, bên cạnh những mặt được, hoạt động của ACB Bạc Liêu còn tồn tại mặt hạn chế, sai sót cần nghiêm túc rút kinh nghiệm và nhanh chóng bổ sung, khắc phục, chỉnh sửa liên quan công tác thẩm định, kiểm tra, giám sát vốn vay.

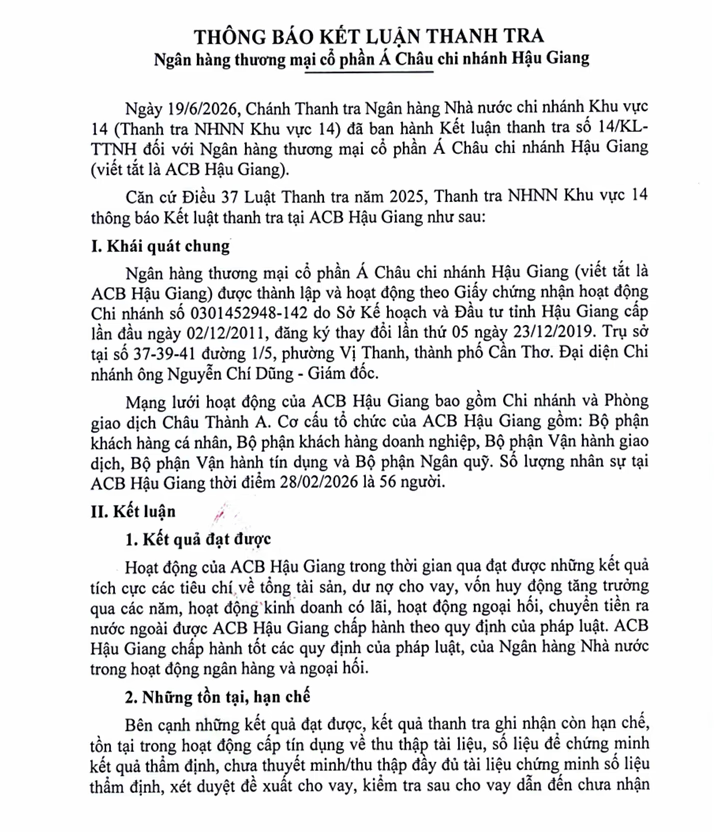

Ngoài chi nhánh Bạc Liêu, trước đó, Ngày 19/6, Chánh Thanh tra Ngân hàng Nhà nước chi nhánh Khu vực 14 cũng đã ban hành Kết luận thanh tra số 14/KL- TTNH đối với Ngân hàng thương mại cổ phần Á Châu chi nhánh Hậu Giang (ACB Hậu Giang).

Cơ quan thanh tra đã ghi nhận chi nhánh này cũng còn hạn chế, tồn tại trong hoạt động cấp tín dụng về thu thập tài liệu, số liệu để chứng minh kết quả thẩm định, chưa thuyết minh/thu thập đầy đủ tài liệu chứng minh số liệu thẩm định, xét duyệt đề xuất cho vay, kiểm tra sau cho vay dẫn đến chưa nhận diện đầy đủ, kịp thời các nguy cơ rủi ro để đề xuất các biện pháp phòng ngừa, xử lý kịp thời.

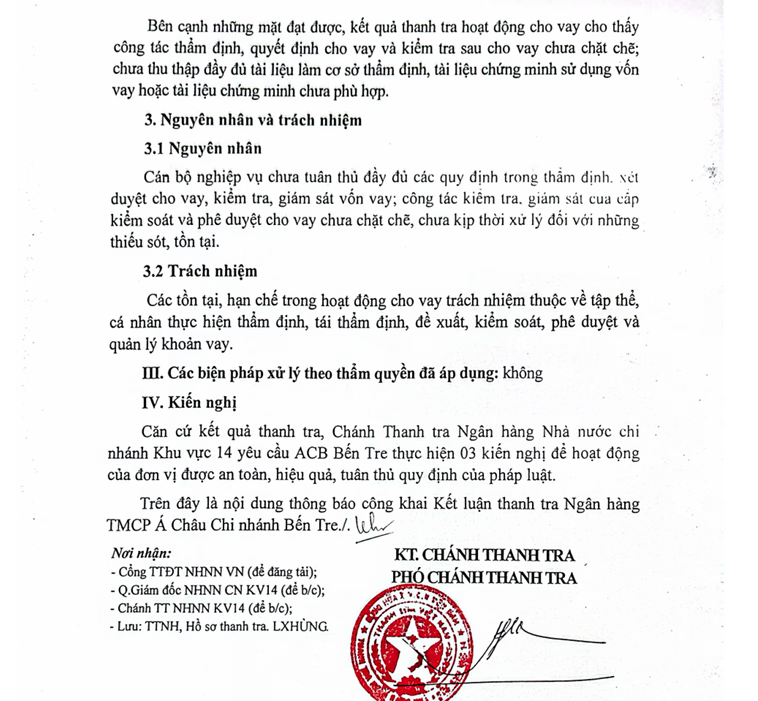

Điều tương tự cũng diễn ra tại hai chi nhánh khác của ACB đó là chi nhánh Bến Tre và chi nhánh Trà Vinh.