Đằng sau cú "nhảy vọt" lợi nhuận của TTC Land, nhưng dòng tiền âm nặng hơn 650 tỷ, liên tục phải thế chấp bất động sản để vay vốn

Là doanh nghiệp bất động sản nhưng CTCP Địa ốc Sài Gòn Thương Tín (TTC Land – mã chứng khoán: SCR) đang "đói" vốn nhưng dòng tiền lại bị "giam cầm" trong các khoản phải thu là một tín hiệu rủi ro cực lớn về thanh khoản.

Đằng sau cú "nhảy vọt" lợi nhuận

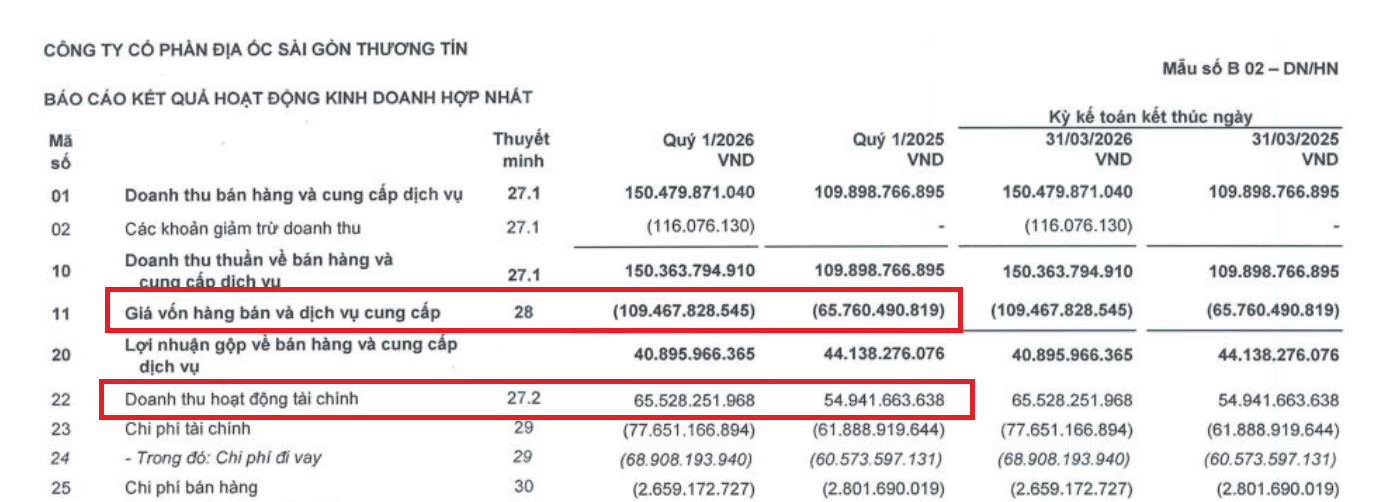

Theo Báo cáo tài chính quý I/2026 của TTC Land, doanh thu thuần trong quý đạt hơn 150 tỷ đồng, tăng khoảng 37% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt hơn 11,6 tỷ đồng, tăng trưởng đột biến 515,17% so với cùng kỳ năm 2025.

Lý giải về những con số này, lãnh đạo SCR cho biết sự tăng trưởng này đến từ việc mở rộng thi công xây dựng và "tối ưu hóa hoạt động tài chính".

Tuy nhiên đằng sau đó vẫn còn nhiều dấu hỏi cần được giải đáp.

Đầu tiên là giá vốn bán hàng bất ngờ tăng vọt từ 65,7 tỷ lên 109,4 tỷ đồng, trong khi khi doanh thu thuần cũng đạt 150,3 tỷ đồng (tăng khoảng 37% so với cùng kỳ).

Điều này khiến lợi nhuận gộp thực tế lại sụt giảm, chỉ còn 40,8 tỷ đồng so với mức 44,1 tỷ đồng của quý I/2025.

Vậy lợi nhuận đến từ đâu? Câu trả lời nằm ở 65,5 tỷ đồng doanh thu hoạt động tài chính, chủ yếu là lãi cho vay và lãi sử dụng vốn.

Đối lập giữa dòng tiền và lợi nhuận

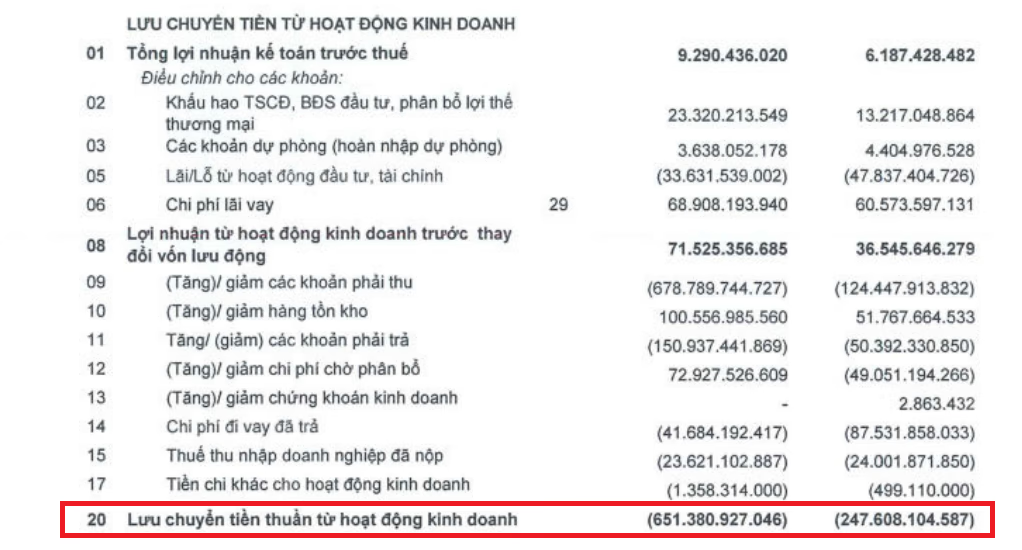

Cụ thể, ghi nhận tại Báo cáo tài chính của SCR cho thấy, trong khi ghi nhận lãi, lưu chuyển tiền thuần từ hoạt động kinh doanh của công ty lại âm nặng hơn 651 tỷ đồng, một bước lùi sâu so với mức âm 247 tỷ đồng cùng kỳ năm trước.

Đi sâu hơn ta có thể thấy, việc phình to của các khoản phải thu (tăng thêm 678,7 tỷ đồng trong kỳ) là nguyên nhân chính dẫn đến sự “hụt hơi” này.

Điều này cũng có thể là dấu hiệu lợi nhuận của doanh nghiệp chỉ nằm trên mặt giấy.

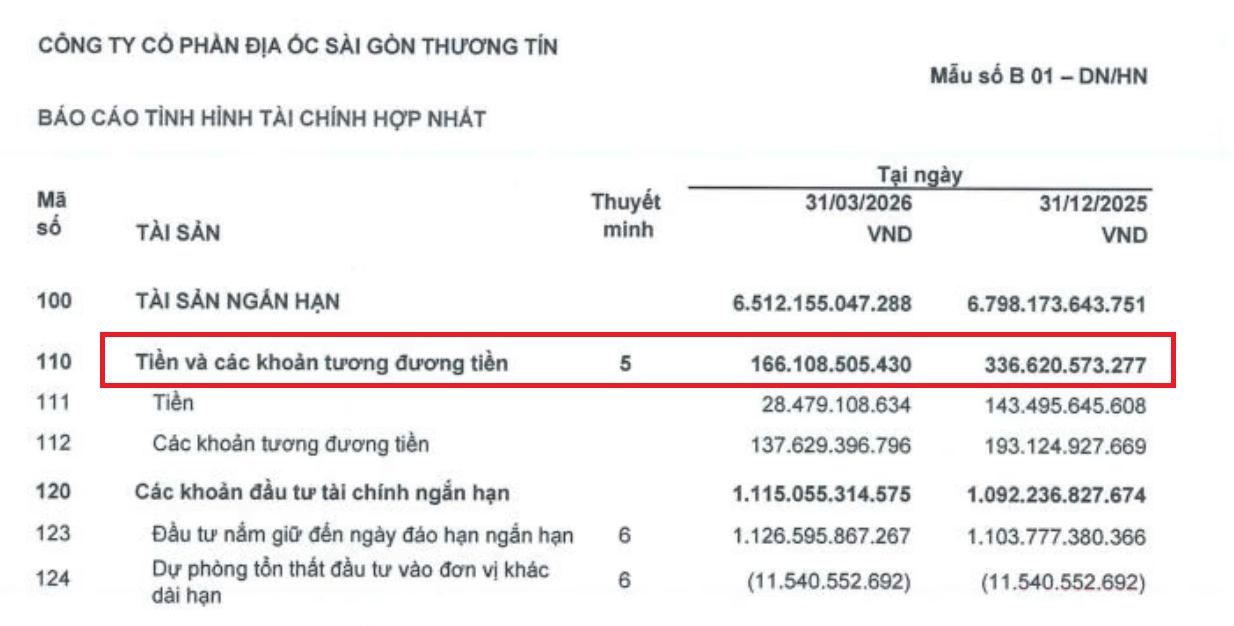

Đáng chú ý, Tiền và các khoản tương đương tiền của doanh nghiệp tại ngày 31/03/2026 cũng đã bốc hơi hơn một nửa, từ 336,6 tỷ đồng xuống chỉ còn 166,1 tỷ đồng.

Trong đó, riêng khoản tiền mặt của TTC Land chỉ còn gần 28,5 tỷ đồng (trong khi cuối năm 2025 vẫn còn tới 143,5 tỷ đồng). Tức đã “bốc hơi” khoảng 80,1% chỉ sau một thời gian ngắn.

Một doanh nghiệp bất động sản đang "đói" vốn nhưng dòng tiền lại bị "giam cầm" trong các khoản phải thu là một tín hiệu rủi ro cực lớn về thanh khoản.

Liên tục thế chấp bất động sản để vay nợ ngân hàng

Việc liên tục đói vốn đã khiến TTC Land đi đến các quyết định huy động vốn từ ngân hàng.

Ghi nhận tại Báo cáo tài chính của TTC Land, tính đến cuối quý I/2026, tổng nợ phải trả của doanh nghiệp đã tiến sát mốc 7.812 tỷ đồng, tăng gần 300 tỷ so với đầu năm. Đáng chú ý, vay và nợ thuê tài chính ngắn hạn tăng mạnh từ 1.285 tỷ lên 1.599 tỷ đồng.

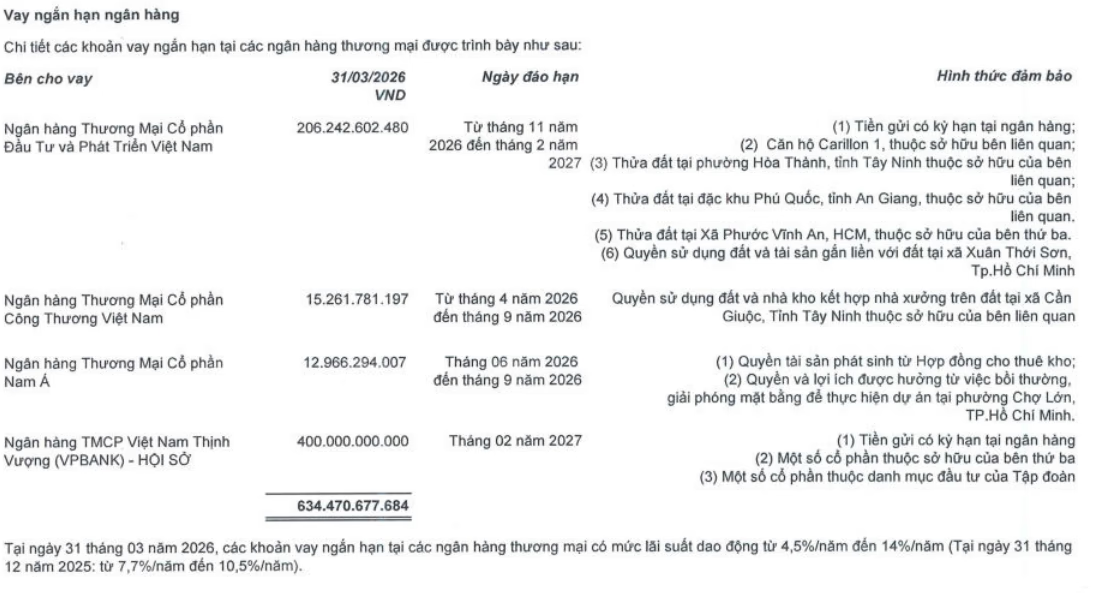

Đáng chú ý, trong đó, các khoản vay ngắn hạn và dài hạn tại ngân hàng đều được thế chấp bằng bất động sản.

Cụ thể, với khoản vay ngắn hạn (634,5 tỷ đồng):

TTC Land vay Ngân hàng Thương Mại Cổ phần Đầu Tư và Phát Triển Việt Nam (BIDV) với số tiền 206,2 tỷ đồng được đảm bảo bằng:

Tiền gửi có kỳ hạn tại ngân hàng; (2) Căn hộ Carillon 1, thuộc sở hữu bên liên quan; 2027 (3) Thửa đất tại phường Hòa Thành, tỉnh Tây Ninh thuộc sở hữu của bên liên quan; (4) Thửa đất tại đặc khu Phú Quốc, tỉnh An Giang, thuộc sở hữu của bên liên quan; (5) Thửa đất tại Xã Phước Vĩnh An, HCM, thuộc sở hữu của bên thứ ba; (6) Quyền sử dụng đất và tài sản gắn liền với đất tại xã Xuân Thới Sơn, TP. Hồ Chí Minh.

Vay Ngân hàng Thương Mại Cổ phần Công thương Việt Nam (Vietinbank) 15,2 tỷ đồng được đảm bảo bằng Quyền sử dụng đất và nhà kho kết hợp nhà xưởng trên đất tại xã Cần Giuộc, Tỉnh Tây Ninh thuộc sở hữu của bên liên quan.

Vay Ngân hàng Thương mại Cổ phần Nam Á gần 13 tỷ đồng với tài sản đảm bảo là (1) Quyền tài sản phát sinh từ Hợp đồng cho thuê kho; (2) Quyền và lợi ích được hưởng từ việc bồi thường, giải phóng mặt bằng để thực hiện dự án tại phường Chợ Lớn, TP.Hồ Chí Minh.

Tiếp theo là khoản vay tại VPBank (Hội sở) với số tiền 400 tỷ đồng được đảm bảo bằng (1) Tiền gửi có kỳ hạn tại ngân hàng Vượng (VPBANK) - HỘI SỞ; (2) Một số cổ phần thuộc sở hữu của bên thứ ba (3) Một số cổ phần thuộc danh mục đầu tư của Tập đoàn

Tại ngày 31 tháng 03 năm 2026, các khoản vay ngắn hạn tại các ngân hàng thương mại có mức lãi suất dao động từ 4,5%/năm đến 14%/năm (Tại ngày 31 tháng 12 năm 2025: từ 7,7%/năm đến 10,5%/năm).

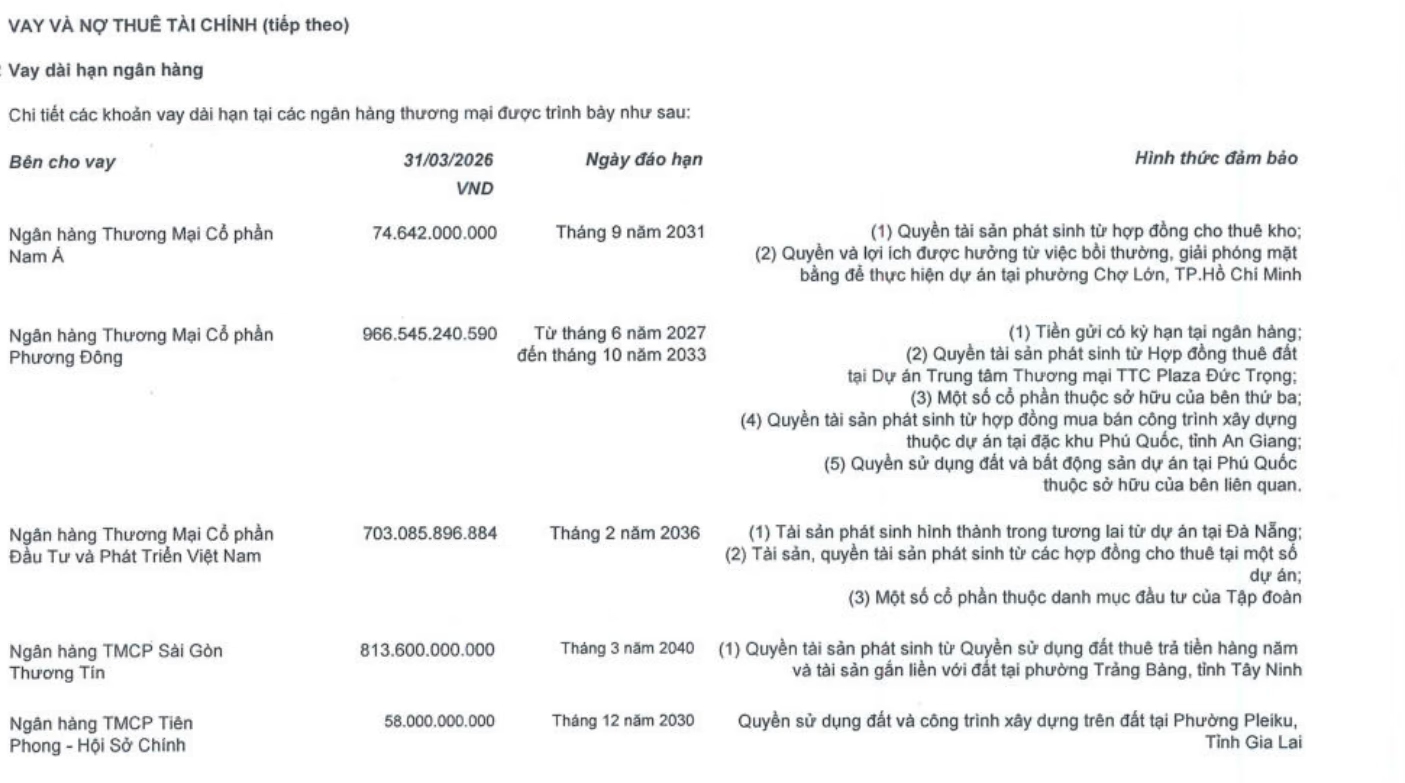

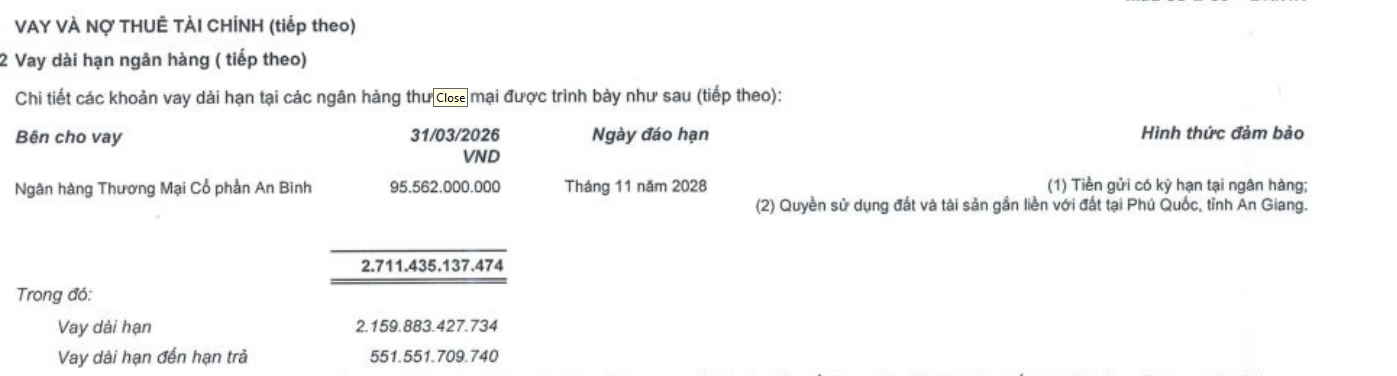

Với khoản vay dài hạn (hơn 2.711 tỷ đồng):

TTC Land vay Ngân hàng Thương Mại Cổ phần Nam Á (Nam A Bank) 74,6 tỷ đồng được đảm bảo bằng: (1) Quyền tài sản phát sinh từ hợp đồng cho thuê kho; (2) Quyền và lợi ích được hưởng từ việc bồi thường, giải phóng mặt bằng để thực hiện dự án tại phường Chợ Lớn, TP.Hồ Chi Minh.

Vay Ngân hàng Thương Mại Cổ phần Phương Đông (OCB) 966,5 tỷ đồng được đảm bảo bằng: (1) Tiền gửi có kỳ hạn tại ngân hàng; (2) Quyền tài sản phát sinh từ Hợp đồng thuê đất tại Dự án Trung tâm Thương mại TTC Plaza Đức Trọng: (3) Một số cổ phần thuộc sở hữu của bên thứ ba; (4) Quyền tài sản phát sinh từ hợp đồng mua bán công trình xây dựng thuộc dự án tại đặc khu Phú Quốc, tỉnh An Giang: (5) Quyền sử dụng đất và bất động sản dự án tại Phú Quốc thuộc sở hữu của bên liên quan.

Vay Ngân hàng Thương Mại Cổ phần Đầu Tư và Phát Triển Việt Nam (BIDV) số tiền 703 tỷ đồng với tài sản đảm bảo là: (1) Tài sản phát sinh hình thành trong tương lại từ dự án tại Đà Nẵng; (2) Tài sản, quyền tài sản phát sinh từ các hợp đồng cho thuê tại một số dự án; (3) Một số cổ phần thuộc danh mục đầu tư của Tập đoàn.

Vay Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) 813,6 tỷ đồng được đảm bảo bằng: Quyền tài sản phát sinh từ Quyền sử dụng đất thuê trả tiền hàng năm và tài sản gắn liền với đất tại phường Trảng Bảng, tỉnh Tây Ninh.

Vay TPBank 58 tỷ đồng được đảm bảo bằng Quyền sử dụng đất và công trình xây dựng trên đất tại Phường Pleiku, Tỉnh Gia Lai.

Và vay Ngân hàng Thương Mại Cổ phần An Bình (ABBank) 95,6 tỷ đồng với tài sản đảm bảo là: (1) Tiền gửi có kỳ hạn tại ngân hàng: (2) Quyền sử dụng đất và tài sản gần liền với đất tại Phú Quốc, tỉnh An Giang.

Gánh nặng tồn kho

Trong bối cảnh hàng tồn kho vẫn "bất động" ở mức gần 3.400 tỷ đồng (chiếm phần lớn là bất động sản dở dang) và dòng tiền kinh doanh âm triền miên, áp lực trả nợ gốc và lãi vay (chi phí lãi vay trong quý gần 69 tỷ đồng) sẽ là "hòn đá tảng" đè nặng lên vai doanh nghiệp trong các quý tiếp theo.

Con số lợi nhuận tăng trưởng 515% có lẽ chỉ là một lớp sơn bóng bẩy che phủ lên một thực thể tài chính đang gặp vấn đề nghiêm trọng về dòng tiền và sự minh bạch trong việc sử dụng vốn.

Bí ẩn với "Hệ sinh thái" bên liên quan

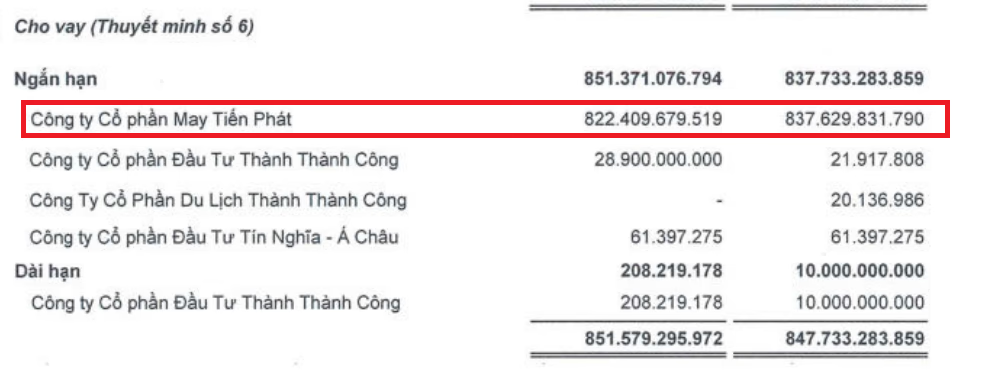

Tại ngày 31/03/2026, doanh nghiệp đang cho các bên liên quan vay ngắn hạn hơn 851 tỷ đồng, trong đó "con nợ" lớn nhất là CTCP May Tiến Phát với dư nợ hơn 822 tỷ đồng. Các khoản phải thu ngắn hạn và dài hạn từ bên liên quan lên tới hơn 2.258 tỷ đồng.

Việc TTC Land liên tục dồn vốn cho các bên liên quan vay hoặc hợp tác kinh doanh, trong khi bản thân phải đi vay nợ ngân hàng và cá nhân với lãi suất lên đến 13-14%/năm, cho thấy một sự bất hợp lý trong quản trị tài chính.