Cho vay kinh doanh bất động sản: Góc khuất ở Big 3 ngân hàng

Hàng triệu tỷ đồng dư nợ đang nằm trong nhóm “khác” tại Vietcombank, BIDV và VietinBank, tạo ra điểm mù đáng chú ý.

Hàng triệu tỷ đồng tín dụng bất động sản đang hiện diện rõ ràng hay đang nằm trong những “hộp đen” dữ liệu?

Trong khi nhiều ngân hàng công bố khá rõ mức độ phơi nhiễm với địa ốc, Vietcombank, BIDV và VietinBank lại để lại một khoảng trống thông tin rất lớn.

Những ngân hàng đang đặt cược lớn vào bất động sản

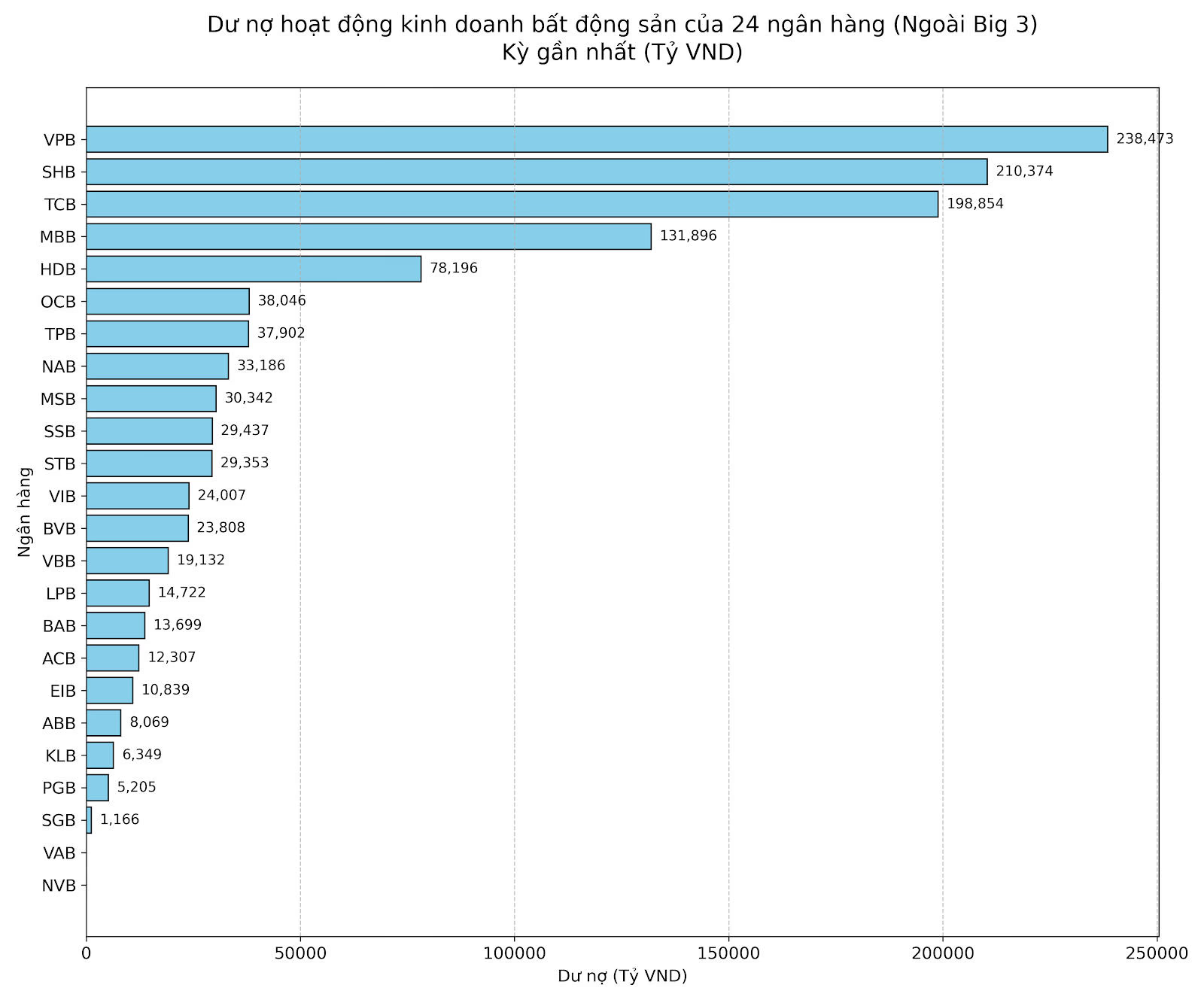

Nếu loại bỏ 3 ngân hàng quốc doanh khỏi phép tính, bức tranh cho vay kinh doanh bất động sản hiện lên rõ hơn.

KienlongBank: tỷ trọng cao nhất

KienlongBank là trường hợp nổi bật nhất về tỷ trọng, khi hơn 56% tổng dư nợ tập trung vào hai lĩnh vực xây dựng và kinh doanh bất động sản.

SHB: quy mô tuyệt đối lớn nhất

SHB đứng thứ hai về tỷ trọng với 48,2% tổng dư nợ. Xét về quy mô tuyệt đối, ngân hàng này đang có mức độ tài trợ lớn nhất cho lĩnh vực này khi dư nợ liên quan đến bất động sản và xây dựng vượt 296.000 tỷ đồng.

VPBank và Techcombank: những “cỗ máy bơm vốn” cho địa ốc

Ở nhóm ngân hàng tư nhân, VPBank và Techcombank là hai cái tên nổi bật trong hoạt động tài trợ bất động sản.

Dư nợ liên quan đến bất động sản và xây dựng tại VPBank đạt hơn 261.000 tỷ đồng, tương đương gần 28% tổng danh mục tín dụng. Với Techcombank, con số này là hơn 233.000 tỷ đồng, chiếm hơn 30% tổng dư nợ.

Mô hình kinh doanh của nhóm này khá rõ: không chỉ cho vay chủ đầu tư mà còn tham gia sâu vào chuỗi giá trị bất động sản thông qua tài trợ dự án, bảo lãnh bán hàng, cấp tín dụng cho nhà thầu và cho vay khách hàng mua sản phẩm.

Điểm đáng chú ý là khi tỷ trọng cho vay kinh doanh bất động sản chiếm từ một phần tư đến gần một nửa danh mục tín dụng, chất lượng tài sản của ngân hàng sẽ nhạy cảm hơn với biến động pháp lý dự án, thanh khoản thị trường và sức khỏe tài chính của chủ đầu tư.

Big 3 ngân hàng: “điểm mù” trong dữ liệu tín dụng

Ở khối quốc doanh, câu chuyện lại khác.

Theo thuyết minh báo cáo tài chính, cả Vietcombank, BIDV và VietinBank đều không ghi nhận hoặc không công bố dư nợ tại khoản mục “Hoạt động kinh doanh bất động sản”. Thay vào đó, một lượng tín dụng rất lớn được phân loại vào nhóm “Dư nợ khác” hoặc “Hoạt động dịch vụ khác”.

Tại Vietcombank, quy mô tín dụng thuộc nhóm này lên tới hơn 962.000 tỷ đồng, tương đương 57,5% tổng dư nợ.

Ở BIDV, con số còn lớn hơn khi vượt 1,15 triệu tỷ đồng, chiếm gần một nửa tổng tín dụng.

VietinBank cũng ghi nhận hơn 463.000 tỷ đồng trong nhóm dư nợ được phân loại khác.

Quy mô hàng triệu tỷ đồng này tạo ra một “điểm mù” đáng kể đối với nhà phân tích, nhất là khi rất khó tin rằng 3 ngân hàng lớn nhất Việt Nam lại không tham gia tài trợ cho các dự án bất động sản, khu công nghiệp hay hạ tầng quy mô lớn.

Tín dụng bất động sản đang được hạch toán ở đâu?

Có thể đang nằm trong “ngành khác”

Một khả năng là các khoản vay dự án được gộp vào nhóm “ngành khác” hoặc “dịch vụ khác” theo cách phân loại nội bộ, khiến tín dụng bất động sản bị hòa lẫn vào nhiều lĩnh vực khác nhau.

Có thể được ghi nhận dưới dạng bán lẻ

Một lượng đáng kể khoản vay mua nhà, đầu tư đất hoặc phát triển dự án quy mô nhỏ có thể được ghi nhận dưới dạng tín dụng bán lẻ hoặc cho vay hộ kinh doanh.

Có thể đang phản ánh gián tiếp qua xây dựng

Nhiều chủ đầu tư bất động sản hoạt động dưới hình thức doanh nghiệp xây dựng hoặc tổng thầu. Vì vậy, một phần tín dụng địa ốc có thể đã được ghi nhận vào nhóm xây dựng thay vì bất động sản.

Rủi ro lớn nhất là những gì không nhìn thấy

Điều đáng quan tâm không chỉ là ngân hàng cho vay bất động sản nhiều hay ít, mà là nhà đầu tư và thị trường có nhìn thấy đầy đủ mức độ tập trung tín dụng đó hay không.

Bức tranh tại nhóm ngân hàng tư nhân cho thấy hệ thống ngân hàng Việt Nam vẫn phụ thuộc đáng kể vào bất động sản và xây dựng. Tuy nhiên, hàng triệu tỷ đồng dư nợ được xếp trong các nhóm “khác” tại 3 ngân hàng lớn nhất hệ thống đang tạo ra một khoảng trống thông tin đáng chú ý.

Cho đến khi cơ cấu tín dụng ngành nghề được công bố chi tiết và đồng nhất hơn, quy mô thực sự của hoạt động cho vay kinh doanh bất động sản trong hệ thống ngân hàng Việt Nam vẫn còn là một ẩn số.

Bạn nghĩ sao về “điểm mù” tín dụng này? Comment bên dưới nhé!