Bóc tách lượng tài sản thế chấp “khổng lồ” tại Sacombank: Hơn 962 nghìn tỷ đồng là bất động sản?

Tính đến cuối năm 2025, các ngân hàng lớn trong nhóm “Big4” gồm Vietcombank, BIDV, VietinBank và Agribank đang nắm giữ gần 11 triệu tỷ đồng tài sản thế chấp là bất động sản, với tỉ trọng phổ biến 60–70% trong cơ cấu tài sản bảo đảm.

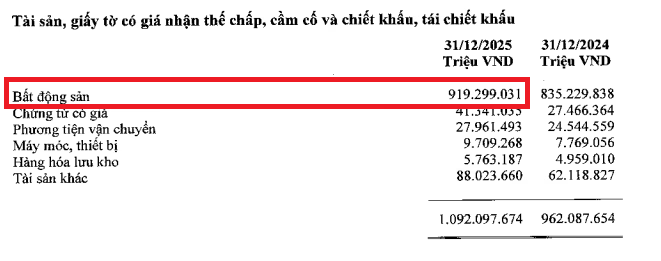

Tuy nhiên, có một ngân hàng tư nhân nằm ngoài “Big4” lại đang “ôm” lượng lớn tài sản thế chấp là bất động sản đó là Sacombank.

Cụ thể, tại thời điểm cuối năm 2025, Tổng giá trị tài sản đảm bảo tại nhà băng này đã vượt 1,09 triệu tỷ đồng, trong đó bất động sản chiếm hơn 84% – gần như áp đảo tuyệt đối với tổng giá trị lên đến hơn 962.000 tỷ đồng.

Ở góc nhìn vĩ mô, tín dụng bất động sản vẫn đang tăng tốc. Theo Bộ Xây dựng, đến cuối tháng 2/2026, dư nợ tín dụng phục vụ kinh doanh bất động sản đạt khoảng 2,235 triệu tỷ đồng, tăng 11,7% so với quý trước và tăng tới 43% so với cùng kỳ năm trước.

Dòng vốn tiếp tục dồn mạnh vào các dự án đô thị và nhà ở – phân khúc chiếm dư nợ lớn nhất, đạt 783.940 tỷ đồng.

Có thể thấy: ngân hàng vẫn đang “ôm” lượng lớn bất động sản trong vai trò tài sản đảm bảo, nhưng chiến lược tín dụng đã bắt đầu thay đổi. Thay vì mở rộng mạnh tay, một số nhà băng đang chuyển sang trạng thái chọn lọc, kiểm soát rủi ro – trong bối cảnh thị trường địa ốc còn nhiều biến số.

Quay lại với khoản thế chấp “khổng lồ” của Sacombank:

Đây là tỷ lệ rất cao với chuẩn ngân hàng. Điều này đồng nghĩa:

Rủi ro tín dụng của Sacombank gắn trực tiếp với chu kỳ BĐS.

Nếu thị trường BĐS: thanh khoản giảm; giá đi ngang hoặc giảm; pháp lý dự án chậm thì tài sản bảo đảm tại Sacombank sẽ khó xử lý hơn rất nhiều.

Thực tế, ngân hàng không sợ khách hàng nợ xấu mà ngân hàng sợ không bán được tài sản thế chấp.

Tổng hòa các số liệu cho thấy, Sacombank đang ở trạng thái: An toàn trong ngắn hạn nhưng nhạy cảm trong dài hạn với chu kỳ BĐS.

Về tình hình kinh doanh, Sacombank vừa công bố báo cáo tài chính quý I/2026 cho thấy, lợi nhuận trước thuế hợp nhất quý quý đầu năm đạt 2.106 tỷ đồng, giảm 42,7% so với cùng kỳ và hoàn thành 26% kế hoạch lợi nhuận cả năm (8.100 tỷ đồng). Nguyên nhân chính của sự sụt giảm mạnh này là Ngân hàng tăng mạnh chi phí dự phòng rủi ro từ 195 tỷ đồng quý I/2025 lên 2.024 tỷ đồng.

Thu nhập lãi thuần của Sacombank trong quý I/2026 ghi nhận giảm 12%, đạt 6.042 tỷ đồng, trong khi các mảng kinh doanh khác đều ghi nhận tăng trưởng.

Tính đến 31/3/2026, tổng tài sản của ngân hàng giảm 6,3% và đạt xấp xỉ 860.000 tỷ đồng, cho vay khách hàng nhích nhẹ 0,1% trong khi tiền gửi khách hàng giảm 2,8%. Trong kỳ ngân hàng cũng tăng mạnh trích lập dự phòng rủi ro, thêm khoảng 2.000 tỷ đồng, tương ứng tăng 10% so với đầu năm.

Về chất lượng tài sản, số dư nợ xấu của ngân hàng (nợ nhóm 3 đến nhóm 5) tăng 3,4% lên 41.498 tỷ đồng, kéo tỷ lệ nợ xấu tăng lên 6,62%. Tuy nhiên, nhờ tăng cường trích lập dự phòng nên tỷ lệ bao phủ nợ xấu của Sacombank tăng nhẹ từ 50% lên 53%.

Trong cơ cấu nợ xấu, nợ có khả năng mất vốn của ngân hàng chiếm tỷ trọng cao nhất với hơn 30.500 tỷ đồng. Nợ nghi ngờ (nhóm 4) tăng hơn gấp đôi so với đầu năm lên 7.791 tỷ đồng trong khi nợ dưới tiêu chuẩn (nhóm 3) giảm hơn một nửa về 3.159 tỷ đồng.