Dòng tiền “đầu cơ” bất động sản đang quay lại rõ nét, năm 2026 sẽ thế nào

Trong năm 2025, nhóm nhà đầu tư “lướt sóng” ngắn hạn cũng nhích lên gần 12% so với 9% trong năm 2024. Song các chuyên gia nhận định, giai đoạn tới sẽ là chu kỳ tăng trưởng có chọn lọc, ưu tiên những giá trị thực và nền tảng bền vững.

Dòng tiền đầu tư quay trở lại

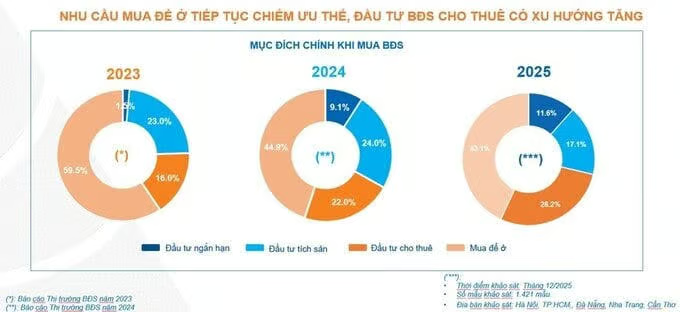

Theo Báo cáo mới nhất của DXS–FERI cho thấy, dòng tiền đầu tư bất động sản đang quay lại rõ nét. Trong năm qua, tỷ lệ người mua với mục đích cho thuê tăng lên 28%, cao hơn 6 điểm phần trăm so với năm trước. Nhóm nhà đầu tư “lướt sóng” ngắn hạn cũng nhích từ 9% lên gần 12%.

Ở chiều ngược lại, nhu cầu mua để ở tiếp tục suy giảm, còn mục đích tích sản giảm mạnh từ 24% xuống 17%. So với giai đoạn trầm lắng năm 2023, sự dịch chuyển này cho thấy thị trường đang được dẫn dắt nhiều hơn bởi động lực đầu tư và đầu cơ.

Theo Dat Xanh Services, nếu so với giai đoạn thị trường hạ nhiệt năm 2023, nhu cầu mua lướt sóng ngắn hạn trong năm 2025 đã tăng gần 7 lần, còn nhu cầu mua để đầu tư tăng khoảng 75%. Trong khi đó, tỷ lệ mua để ở giảm khoảng 28% và tích sản giảm gần 29%, phản ánh sự dịch chuyển rõ nét trong cơ cấu.

Lý giải nguyên nhân dòng tiền đầu tư, lướt sóng gia tăng, Trịnh Thị Kim Liên, Phó Tổng giám đốc kinh doanh của Dat Xanh Serviecs cho rằng thị trường thời gian qua xuất hiện nhiều yếu tố hỗ trợ như thông tin sáp nhập địa giới hành chính, hàng loạt dự án hạ tầng trọng điểm được đẩy mạnh và sự dịch chuyển của dòng vốn đầu tư từ phía Bắc vào khu vực phía Nam. Bên cạnh đó tâm lý FOMO về nguồn cung cùng yếu tố lãi suất hấp dẫn cũng phần nào giúp nhà đầu tư an tâm xuống tiền với kỳ vọng thanh khoản nhanh, sang tay được giá.

Còn theo DKRA Consultings, hơn 50% giao dịch thành công tại thị trường phía Nam năm vừa qua đến từ nhóm khách hàng mua để đầu tư. Phần lớn nhà đầu tư hạn chế sử dụng đòn bẩy tài chính, ưu tiên vòng quay vốn nhanh với thời gian nắm giữ không quá ba năm.

Khảo sát tâm lý từ chuyên trang Batdongsan chỉ ra, năm qua, gần 60% người đã sở hữu nhà ở có nhu cầu mua thêm ít nhất một bất động sản với mục tiêu đầu tư, song chỉ dự kiến nắm giữ trong khoảng 2-5 năm.

Chu kỳ thanh lọc của thị trường

Theo Savills, thị trường bất động sản Việt Nam đang trải qua một giai đoạn tái cấu trúc để chuẩn bị cho chu kỳ tăng trưởng mới từ 2026–2027. Khi các bộ luật mới như Luật Đất đai 2024, Luật Nhà ở 2023, Luật Kinh doanh Bất động sản cùng bảng giá đất mới được áp dụng, môi trường đầu tư sẽ minh bạch và công bằng hơn, qua đó thúc đẩy nguồn cung và thanh khoản thị trường.

Song song với đó, đầu tư công và phát triển hạ tầng tiếp tục là động lực trọng yếu, góp phần mở rộng không gian đô thị, gia tăng kết nối liên vùng và tạo dư địa cho tăng trưởng dài hạn.

Tuy vậy, giới chuyên gia cũng lưu ý, thị trường đang bước vào giai đoạn “chọn lọc giá trị”, nơi nhà đầu tư cần ưu tiên yếu tố pháp lý, chất lượng tài sản và khả năng khai thác thực tế, thay vì chạy theo các cơn sốt ngắn hạn.

Theo chuyên gia kinh tế Đinh Thế Hiển cho rằng phần lớn dòng tiền tín dụng bất động sản bị hút vào hoạt động đầu cơ và lướt sóng, chiếm khoảng 80% giao dịch.

"Tâm lý mua cao - bán cao có thể giúp một bộ phận nhà đầu tư hưởng lợi trong ngắn hạn, nhưng cũng tạo ra chu kỳ tăng nóng rồi điều chỉnh mạnh, gây bất ổn cho thị trường", ông đánh giá.

Dù vậy, nhiều chuyên gia nhận định hoạt động đầu cơ thuần túy, mua để chờ tăng giá nhưng không khai thác sử dụng, sẽ đối mặt với nhiều thách thức trong năm nay.

Thực tế cho thấy, tại một số khu vực từng “tăng nóng”, đã xuất hiện làn sóng rao bán cắt lỗ từ nhóm nhà đầu tư chạy theo tâm lý FOMO. Đây là dấu hiệu cho thấy thị trường đang tự điều chỉnh, buộc dòng tiền đầu cơ phải thu hẹp và cơ cấu lại danh mục, đặc biệt ở phân khúc căn hộ chung cư.

Nhiều kịch bản được đặt ra

Có thể thấy, thị trường bất động sản nhà ở vừa chớm đi qua giai đoạn khó khăn nhất, tăng trưởng quay trở lại, nhưng theo cách chậm hơn, chọn lọc hơn và bền vững hơn.

Dat Xanh Services - FERI dự báo thị trường bất động sản nhà ở Việt Nam trong năm 2026 sẽ có những chuyển biến tích cực hơn, với nguồn cung mới được cải thiện đáng kể so với năm 2025. Tuy nhiên, mức độ tăng trưởng và tỷ lệ hấp thụ sẽ phụ thuộc vào nhiều yếu tố, tạo nên 3 kịch bản khác nhau: Kịch bản thách thức, Kịch bản kỳ vọng, Kịch bản lý tưởng.

Kịch bản lý tưởng: Dự báo, trong điều kiện vĩ mô diễn biến tích cực và mặt bằng lãi suất duy trì ở vùng thấp, khi đó: Nguồn cung tăng 40% – 50%, giá bán tăng 10% – 15%, Lãi suất thả nổi duy trì ở mức 9% – 11%, Tỷ lệ hấp thụ đạt 50% – 60%. Đây là kịch bản tăng trưởng mạnh, song phụ thuộc lớn vào khả năng nới lỏng chính sách và sự cải thiện đồng thời của nhiều yếu tố nền tảng.

Kịch bản kỳ vọng: Ở kịch bản này, thị trường vận hành theo nhịp tăng trưởng có kiểm soát, phản ánh sát nhất trạng thái “chuyển nhịp” của năm 2026: Nguồn cung tăng 30% – 40%, Giá bán tăng 5% – 10%, Lãi suất thả nổi trong khoảng 10% – 12%, Tỷ lệ hấp thụ đạt 40% – 50%.

Kịch bản thách thức: Trong trường hợp chi phí vốn gia tăng và chính sách tiền tệ tiếp tục được kiểm soát chặt: Nguồn cung tăng 20% – 30%, Giá bán tăng 2% – 5%, Lãi suất thả nổi ở mức 12% – 14%, Tỷ lệ hấp thụ đạt 25% – 35%.