Thị trường bất động sản phân hóa ngày càng rõ rệt, đâu là xu hướng đầu tư mới?

Thị trường bất động sản Việt Nam bước vào giai đoạn cuối 2025 với một trạng thái rất đặc biệt: phân hóa mạnh mẽ giữa các phân khúc, giữa các khu vực và giữa các nhóm nhà đầu tư. Không còn cảnh tăng giá đại trà như giai đoạn 2019–2021, cũng không còn tình trạng “đóng băng toàn diện” như 2023.

Thị trường phân hóa rõ rệt

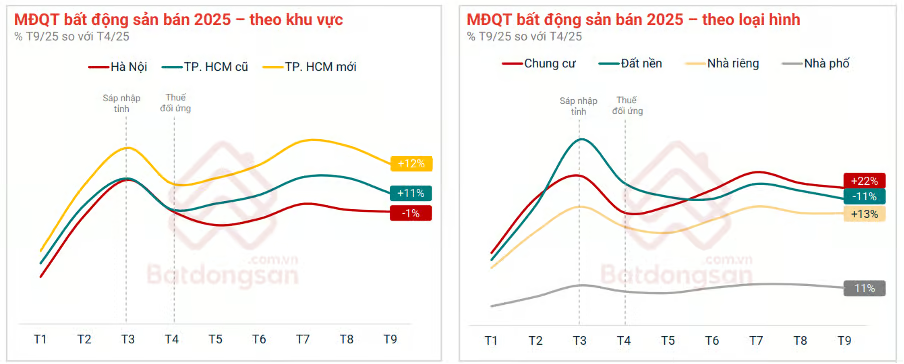

Dữ liệu lớn của Batdongsan.com.vn cho thấy thị trường bất động sản năm 2025 đang thiết lập nhịp tăng trưởng ổn định. Mức độ quan tâm bất động sản cuối quý 3/2025 tăng đáng kể so với tháng đầu quý 2/2025. Trong đó, chung cư tăng 22%, nhà riêng tăng 13%, nhà phố tăng 11%, riêng đất nền giảm 11%.

Tuy nhiên, nhu cầu tìm kiếm bất động sản không tăng trưởng đồng đều mà phân hóa, thể hiện rõ đặc thù kinh tế - đô thị của từng khu vực.

Miền Bắc chứng kiến thị trường chung cư khá sôi động ở các thành phố lớn, với giá rao bán tiếp tục tăng còn giá thuê ổn định.

Phân khúc đất nền miền Bắc cũng tăng trưởng tích cực so với cùng kỳ 2024, tuy chưa hoàn toàn hồi phục sau nhiều biến động vĩ mô. Trong đó, Hải Phòng thu hút lượng quan tâm lớn nhất về đất nền trong 3 quý đầu năm 2025. Giá bán vẫn có sự tăng trưởng ở một số tỉnh. So sánh quý đầu năm 2025 với cùng kỳ 2023, giá rao bán đất nền Hòa Bình (cũ) tăng đến 200%, Bắc Giang (cũ) tăng 108%, Hưng Yên (cũ) tăng 80%.

Miền Trung được thúc đẩy bởi du lịch phục hồi. Thị trường đất nền Đà Nẵng nóng lên trong quý 3/2025 với tăng trưởng đột biến ở giá và lượng quan tâm. TP. Huế, với GRDP nửa đầu năm đạt 9,39%, mức cao nhất từ trước đến nay, cũng ghi nhận giá bất động sản bình quân tăng 14% so với cùng kỳ 2024, theo dữ liệu của Batdongsan.com.vn.

Với vai trò đầu tàu kinh tế, miền Nam thu hút mức độ quan tâm bất động sản tăng ở nhiều địa phương so với đầu năm. Trong đó, TP.HCM (cũ) tăng 95%, Bình Dương (cũ) tăng 178%, Đồng Nai (cũ) tăng 104%. Đáng chú ý, lượng tìm kiếm bất động sản TP.HCM từ người Hà Nội biến động mạnh, tăng 49% trong quý 3/2025 so với cùng kỳ năm trước.

Đâu là xu hướng?

Dòng vốn bất động sản trong giai đoạn 2024–2026 đang có sự “tái định vị” rõ rệt khi dịch chuyển mạnh vào các khu vực hưởng lợi trực tiếp từ hạ tầng thật, thay vì chạy theo tin đồn như giai đoạn 2020–2022. Việc hàng loạt dự án lớn được triển khai thực tế – từ vành đai, cao tốc, sân bay cho đến metro – đã tạo ra niềm tin mạnh mẽ hơn cho nhà đầu tư. Điều này dẫn đến xu hướng mới: vốn chỉ chảy vào những điểm đến mà tiến độ thi công có thể “nhìn thấy bằng mắt thường”, pháp lý minh bạch và có kế hoạch phát triển đô thị rõ ràng.

Ở miền Bắc, các khu vực như Mê Linh, Đông Anh, Sóc Sơn, Hòa Lạc chứng kiến giao dịch tăng trở lại khi Vành đai 4, cao tốc Hòa Lạc – Hòa Bình, cầu Vĩnh Tuy 2 hay trục Nhật Tân – Nội Bài liên tục được đẩy nhanh tiến độ. Giá đất tại một số điểm nóng tăng 5–10% so với cuối 2023, nhưng thay vì tăng theo phong trào, mức tăng hiện đến từ nhu cầu thật của người ở và nhà đầu tư dài hạn. Miền Nam thậm chí ghi nhận sự dịch chuyển vốn mạnh hơn khi hàng loạt “siêu hạ tầng” như Vành đai 3, Vành đai 4, cao tốc TP.HCM – Mộc Bài, sân bay Long Thành và cao tốc Bến Lức – Long Thành được triển khai đồng bộ. Các khu vực như Long An, Bình Dương, Đồng Nai, Thủ Đức đang trở thành tâm điểm thu hút dòng tiền nhờ lợi thế kết nối liên vùng và tốc độ đô thị hóa cao.

Trong khi đó, miền Trung cũng bắt đầu bật lên với các tuyến cao tốc Bắc – Nam giai đoạn 2, tạo động lực mạnh cho Quảng Ngãi, Bình Định, Khánh Hòa, Ninh Thuận. Nhà đầu tư không còn “ôm đất” theo kỳ vọng tương lai xa, mà tập trung vào các khu vực hạ tầng đã hoàn thiện 50–70%, đảm bảo khả năng tăng giá bền vững.

Xu hướng “vốn theo hạ tầng thật” vừa giúp giảm rủi ro đầu cơ, vừa thúc đẩy thị trường phát triển lành mạnh hơn. Nhà đầu tư hiện ưu tiên các sản phẩm có pháp lý rõ ràng, nằm gần các trục giao thông huyết mạch và có tiềm năng hình thành cộng đồng dân cư. Đây sẽ là “dòng chảy chủ đạo” của thị trường bất động sản từ nay đến 2030.