VCBS và MBS dự báo lợi nhuận HDBank 2026 tăng nổi bật, có thể IPO HD Securities và HD Saison

VCBS và MBS cùng đánh giá HDBank có nhiều động lực tăng trưởng năm 2026, từ tín dụng, CAR cao đến kế hoạch IPO công ty con.

HDBank được VCBS và MBS đánh giá là một trong những ngân hàng có triển vọng tăng trưởng nổi bật năm 2026, nhờ tăng trưởng tín dụng cao, bộ đệm vốn vững và dư địa từ kế hoạch IPO HDS, HD Saison.

Lợi nhuận HDBank được kỳ vọng duy trì đà tăng

Theo báo cáo cập nhật triển vọng kết quả kinh doanh quý II/2026 ngành ngân hàng của VCBS công bố ngày 19/6, lợi nhuận các ngân hàng trong quý II được dự báo sẽ phân hóa khi NIM tiếp tục chịu áp lực thu hẹp.

Nguyên nhân đến từ chi phí huy động vốn tăng, khi nhiều ngân hàng điều chỉnh lãi suất tiền gửi để đáp ứng nhu cầu tăng trưởng tín dụng và đảm bảo thanh khoản.

VCBS cho rằng nhóm ngân hàng có chất lượng tài sản tốt, CASA cao và còn dư địa tăng trưởng tín dụng sẽ có cơ hội ghi nhận mức tăng trưởng lợi nhuận tích cực hơn.

Ngược lại, các ngân hàng có tỷ trọng cho vay bất động sản hoặc khách hàng doanh nghiệp lớn có thể tiếp tục chịu sức ép từ nợ xấu và chi phí dự phòng.

Vì sao HDBank được xếp vào nhóm tăng trưởng cao?

VCBS đánh giá HDBank (mã: HDB) nằm trong nhóm ngân hàng dự báo tăng trưởng cao, với lợi nhuận trước thuế quý II/2026 dự kiến đạt 5.561 tỷ đồng, tăng 18% so với cùng kỳ.

Động lực đến từ lợi thế tăng trưởng tín dụng cao hơn mức trung bình ngành khi nhận chuyển giao Vikki Bank và sở hữu bộ đệm vốn vững chắc với hệ số CAR cao.

Ngân hàng cũng đang tái cơ cấu danh mục cho vay theo hướng đa dạng hóa ở các lĩnh vực như sản xuất, dịch vụ, thương mại bán lẻ; đồng thời giảm rủi ro tập trung ở bất động sản. HDBank cũng thúc đẩy cho vay với nhóm SME và hộ kinh doanh.

Theo VCBS, áp lực co hẹp NIM được giảm bớt nhờ đẩy mạnh cho vay ở các mảng có lợi suất cao, tỷ lệ vốn ngắn hạn cho vay trung dài hạn ở mức thấp và gia tăng tỷ trọng đóng góp của HD Saison.

Thu nhập ngoài lãi và hệ sinh thái là điểm cộng

VCBS nhận định thu nhập ngoài lãi sẽ tiếp tục là động lực dẫn dắt tăng trưởng lợi nhuận trong năm 2026.

Hệ sinh thái tích hợp HDB, HD Saison và HD Securities (HDS) hỗ trợ mở rộng tệp khách hàng, huy động vốn, gia tăng thu nhập phí và tạo lợi thế so với mặt bằng chung của ngành.

Ngoài ra, kế hoạch chào bán cổ phiếu lần đầu ra công chúng (IPO) của các công ty con HDS và HD Saison cũng tạo thêm dư địa tăng trưởng cho HDBank.

MBS: HDBank có thể dẫn đầu ROE toàn ngành năm 2026

Ở góc nhìn khác, MBS Research dự báo HDBank là ngân hàng có ROE dự phóng năm 2026 cao nhất trong nhóm theo dõi, đạt 25,1%.

Nếu kịch bản này xảy ra, HDBank sẽ tiếp tục duy trì hiệu quả sinh lời dẫn đầu ngành từ năm 2024 đến 2026, cho thấy khả năng sử dụng vốn vượt trội và nền tảng tăng trưởng ổn định qua nhiều năm.

Chỉ tiêu năm 2026 của HDBank được dự báo ra sao?

MBS dự báo lợi nhuận sau thuế HDBank năm 2026 đạt 21.743 tỷ đồng, tăng 27,3% so với cùng kỳ; tăng trưởng tín dụng đạt 34,6% và NIM đạt 4,4%.

Nền tảng này phù hợp với chiến lược dài hạn của HDBank ở các mảng bán lẻ, SME, tài chính tiêu dùng và tài trợ chuỗi, đồng thời được hỗ trợ bởi khả năng khai thác tệp khách hàng trong hệ sinh thái HD - Sovico, gồm hàng không, tiêu dùng, bán lẻ và bất động sản.

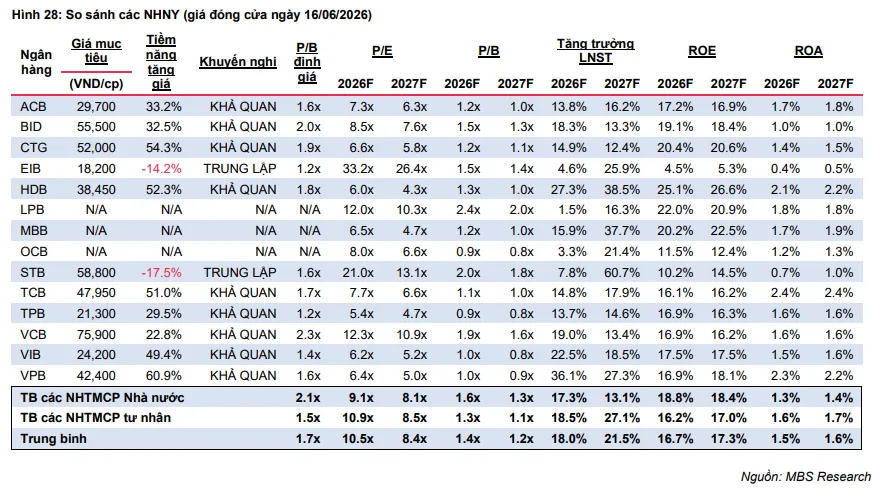

MBS cũng đưa ra khuyến nghị khả quan với cổ phiếu HDB, với dư địa tăng giá trên 50%. Giá mục tiêu được đưa ra là 38.450 đồng/cp, tương ứng tiềm năng tăng giá khoảng 52%.

Cổ phiếu này đang giao dịch ở mức P/E dự phóng 2026 khoảng 6 lần, P/B 1,3 lần, trong khi ROE dự phóng đạt 25%, cao nhất trong nhóm ngân hàng được MBS theo dõi.

Theo MBS, HDB còn có lợi thế ở các mảng cho vay xuất nhập khẩu, khu công nghiệp và chuỗi cung ứng, cùng LDR thấp. Đây là yếu tố giúp ngân hàng có dư địa cho vay tốt hơn trong bối cảnh thanh khoản toàn ngành còn chịu áp lực.

Mục tiêu 2026 của HDBank: Tăng trưởng mạnh, nợ xấu dưới 2%

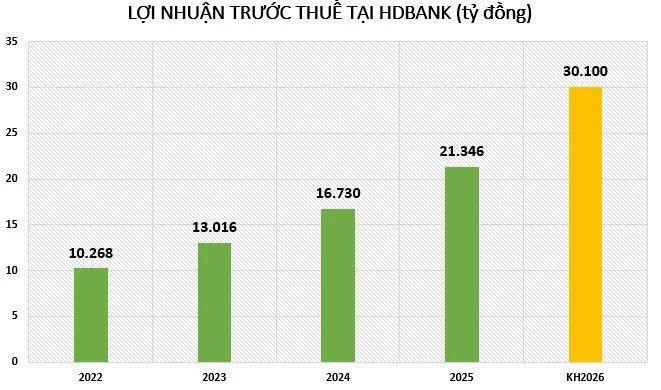

Năm 2026, HDBank đặt mục tiêu lợi nhuận trước thuế tăng 41% so với năm 2025, đạt 30.100 tỷ đồng. Đây cũng là mức lợi nhuận kỷ lục của ngân hàng từ trước tới nay.

Ngân hàng dự kiến tăng trưởng tín dụng đạt 37%, cao nhất trong hệ thống, đưa tổng dư nợ lên hơn 804.000 tỷ đồng.

Tổng tài sản mục tiêu tăng 28% so với năm 2025, đạt gần 1,2 triệu tỷ đồng. Tổng huy động vốn dự kiến tăng 28%, đạt hơn 1 triệu tỷ đồng. Tỷ lệ nợ xấu (NPL) tiếp tục được kiểm soát dưới ngưỡng 2%.

Kết quả quý I/2026 của HDBank có gì đáng chú ý?

Theo báo cáo tài chính hợp nhất quý I/2026, tính đến 31/3/2026, tổng tài sản HDBank đạt 984.216 tỷ đồng, tăng 5,7% so với cuối năm 2025.

Tổng dư nợ tín dụng đạt 635.085 tỷ đồng, tăng trưởng 8%, cao hơn mức bình quân toàn ngành (ước khoảng 3,18%), tập trung vào các lĩnh vực ưu tiên và là động lực tăng trưởng của nền kinh tế.

Tổng huy động vốn trong kỳ vượt 880.000 tỷ đồng, tăng 6%; trong đó tiền gửi khách hàng vượt 725.000 tỷ đồng, tăng 12%.

Quý I/2026, HDBank ghi nhận tổng thu nhập hoạt động gần 10.000 tỷ đồng. Lợi nhuận trước thuế đạt 6.107 tỷ đồng, tăng 14% so với cùng kỳ.

Tỷ lệ ROE đạt 24,29%, tiếp tục ở nhóm dẫn đầu toàn ngành. Tỷ lệ an toàn vốn (CAR) theo Basel II đạt 16,16%, tăng mạnh so với mức 14,32% cùng kỳ và thuộc top đầu thị trường.

Tỷ lệ nợ xấu theo thông tư 31 NHNN ở mức 1,86%. Tỷ lệ dư nợ trên tổng huy động (LDR) được kiểm soát chỉ 69,8%, các chỉ số an toàn khác cũng được đảm bảo.

Bạn nghĩ sao về triển vọng HDBank năm 2026? Comment bên dưới nhé!