Nghịch lý tại Sacombank (STB): Quy mô tín dụng "bé hạt tiêu" nhưng nợ xấu lại "chễm trệ" ngôi đầu, vượt mặt "Big4"

Nhiều thách thức vẫn chờ “bầu Thụy” giải quyết sau ĐHĐCĐ 2026: Quy mô tín dụng của Sacombank (STB) “nhỏ xíu” nhưng nợ xấu thì “chễm trệ” ngôi đầu, tăng tới 237%?

: Quy mô tín dụng \"bé hạt tiêu\" nhưng nợ xấu lại \"chễm trệ\" ngôi đầu, vượt mặt \"Big4\"")

Nhiều thách thức vẫn chờ “bầu Thụy” giải quyết sau ĐHĐCĐ 2026: Quy mô tín dụng của Sacombank (STB) “nhỏ xíu” nhưng nợ xấu thì “chễm trệ” ngôi đầu, tăng tới 237%?

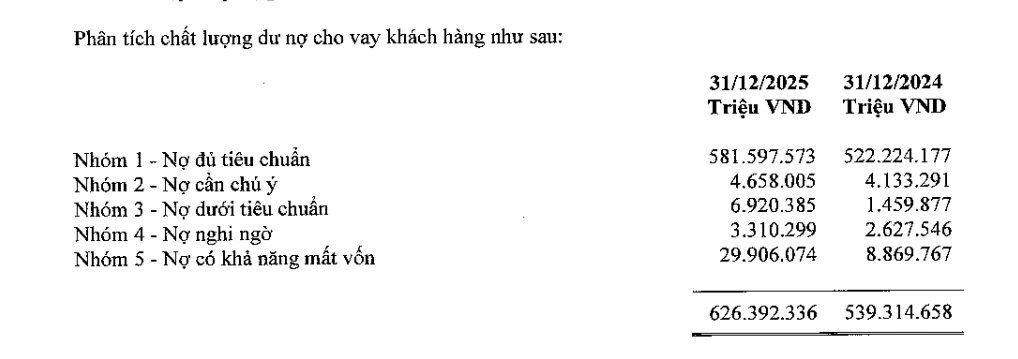

Theo thống kê từ 27 ngân hàng trên sàn chứng khoán cho thấy, tổng số dư nhóm nợ 5 (có khả năng mất vốn) tại thời điểm 31/12/2025 đạt 166.707 tỷ đồng, tăng thêm 34.251 tỷ đồng, tương đương mức tăng 26% so với cuối năm 2024.

Dẫn đầu danh sách là Sacombank (STB) với 29.906 tỷ đồng nợ có khả năng mất vốn, tăng mạnh 21.036 tỷ đồng, tương ứng gấp 3,4 lần mức ghi nhận cuối năm 2024. Tương ứng mức tăng 237%. Một con số cực kỳ lớn. Nợ có cả năng mất vốn của Sacombank chủ yếu tăng mạnh trong quý 4/2025 với mức tăng 18.400 tỷ đồng.

Diễn biến trên khiến Sacombank trở thành ngân hàng có dư nợ nhóm 5 lớn nhất hệ thống dù quy mô tín dụng chỉ đứng ở vị trí thứ 10, chưa bằng một nửa các ngân hàng trong nhóm Big4.

Nguyên nhân nợ xấu tăng mạnh trong năm 2025, khả năng thu hồi các khoản nợ này?

Chia sẻ tại ĐHĐCĐ 2026 ông Phan Đình Tuệ - Thành viên HĐQT nói, năm 2025 nền kinh tế thế giới và Việt Nam đối mặt với rất nhiều khó khăn.

Về khách quan, các chính sách vĩ mô từ Hoa Kỳ (Fed) và đứt gãy chuỗi cung ứng toàn cầu đã ảnh hưởng trực tiếp đến sản xuất trong nước.

Tệp khách hàng của Sacombank, đặc biệt là các doanh nghiệp vừa và nhỏ (SME), gặp khó khăn, doanh thu sụt giảm dẫn đến phát sinh nợ quá hạn.

Về mặt kỹ thuật, trước đây NHNN có các Thông tư cho phép cơ cấu lại nợ, giữ nguyên nhóm nợ cho khách hàng bị ảnh hưởng bởi dịch bệnh và khó khăn kinh tế. Tuy nhiên, khi các chính sách hỗ trợ này hết hiệu lực, Ngân hàng bắt buộc phải chuyển nhóm nợ theo đúng quy định, khiến tỷ lệ nợ xấu tăng lên.

Về khả năng thu hồi, phần lớn các khoản nợ xấu tại Sacombank đều có tài sản đảm bảo (chủ yếu là bất động sản). Chúng tôi nhận định khả năng thu hồi vốn là rất cao. Tuy nhiên, tiến độ xử lý nhanh hay chậm lại phụ thuộc lớn vào sự phục hồi của thị trường bất động sản, cùng với các vướng mắc pháp lý kéo dài. Mục tiêu trọng tâm của năm 2026 là dồn lực tối đa để xử lý nợ xấu, dọn sạch bảng cân đối kế toán.