HDBank quý I/2026: Nợ xấu nhóm 5 tăng vọt, phát sinh lượng giao dịch rất lớn với các bên liên quan

HDBank công bố báo cáo tài chính hợp nhất quý I/2026 với nhiều chỉ số tăng trưởng tích cực, tuy nhiên áp lực nợ xấu và chất lượng tài sản đang có nhiều dấu hiệu gia tăng đáng chú ý.

Lợi nhuận trước thuế vượt 6.100 tỷ đồng

Ngân hàng Thương mại Cổ phần Phát triển Thành phố Hồ Chí Minh (HDBank) vừa công bố báo cáo tài chính hợp nhất Quý 1/2026 với nhiều chỉ số tài chính đáng chú ý.

Trong ba tháng đầu năm 2026, HDBank tiếp tục duy trì đà tăng trưởng cao trong hoạt động kinh doanh cốt lõi. Thu nhập lãi thuần đạt hơn 8.483 tỷ đồng, tăng 14,5% so với cùng kỳ năm trước. Lãi thuần từ hoạt động kinh doanh ngoại hối đạt gần 322 tỷ đồng, tăng trưởng 71%.

Nhờ kiểm soát tốt chi phí hoạt động và giảm nhẹ chi phí dự phòng rủi ro tín dụng, tỷ lệ chi phí trên thu nhập (CIR) của HDBank đã giảm còn 26%, thuộc nhóm thấp trong ngành ngân hàng. Kết quả, HDBank đã báo lãi trước thuế 6.107 tỷ đồng trong Quý 1/2026, tăng hơn 14% so với mức 5.355 tỷ đồng của Quý 1/2025.

Tính đến ngày 31/03/2026, tổng tài sản của HDBank đạt 984.216 tỷ đồng, tăng 5,7% so với thời điểm đầu năm, tiến sát ngưỡng 1 triệu tỷ đồng.

Tuy nhiên, đi sâu vào báo cáo, bức tranh tài chính của HDBank vẫn lộ rõ nhiều điểm cần lưu tâm.

Áp lực từ các nhóm nợ

Đáng chú ý, lãi thuần từ hoạt động dịch vụ giảm mạnh 27%, còn 847 tỷ đồng, trong khi cùng kỳ năm trước đạt 1.163 tỷ đồng.

Bên cạnh đó, hoạt động mua bán chứng khoán kinh doanh cũng chuyển biến tiêu cực khi ghi nhận lỗ hơn 6,1 tỷ đồng, trong khi cùng kỳ năm trước mảng này mang về gần 389 tỷ đồng lợi nhuận cho ngân hàng.

Các khoản lãi, phí phải thu của HDBank cũng tăng mạnh lên 8.448 tỷ đồng, cao hơn 35,7% so với đầu năm. Đây là khoản mục thường được thị trường theo dõi sát bởi có liên quan đến chất lượng thu nhập và khả năng thu hồi thực tế của ngân hàng.

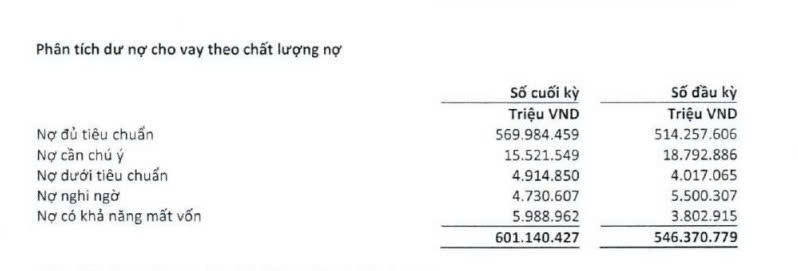

Tính đến cuối Quý 1/2026, tổng nợ xấu nội bảng (từ Nhóm 3 đến Nhóm 5) đã vọt lên mức 15.634 tỷ đồng, chiếm khoảng 2,6% tổng dư nợ cho vay. Đáng chú ý, nợ Nhóm 5 (nợ có khả năng mất vốn) đã tăng mạnh từ 3.802,9 tỷ đồng đầu kỳ lên 5.988,9 tỷ đồng (tăng 57%). Việc nợ nhóm 5 chiếm tỷ trọng lớn trong cơ cấu nợ xấu cho thấy ngân hàng đang phải đối mặt với nhiều khoản vay có rủi ro thu hồi cao hơn trước.

Phát sinh lượng giao dịch rất lớn với các bên liên quan

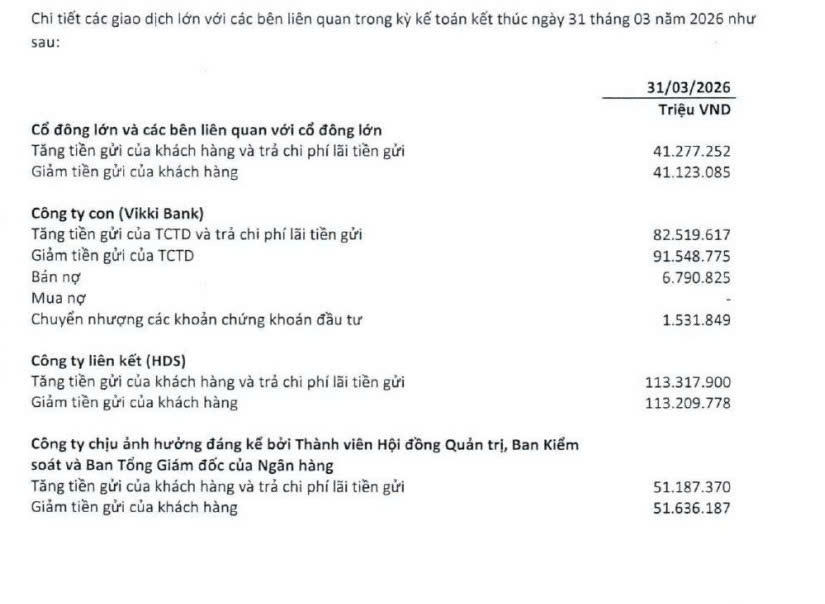

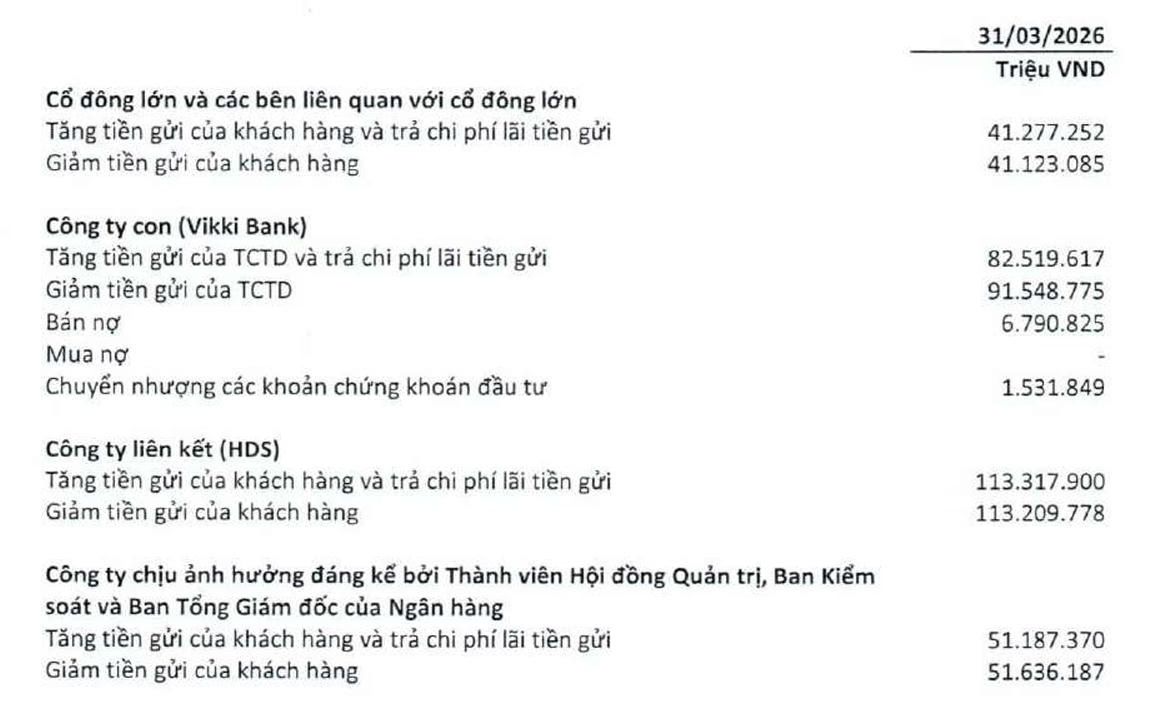

Thuyết minh báo cáo tài chính hợp nhất quý I/2026 của HDBank cho thấy ngân hàng tiếp tục phát sinh lượng giao dịch rất lớn với các bên liên quan, bao gồm cổ đông lớn, công ty con, công ty liên kết và các doanh nghiệp có liên hệ với thành viên HĐQT, Ban kiểm soát và Ban Tổng giám đốc.

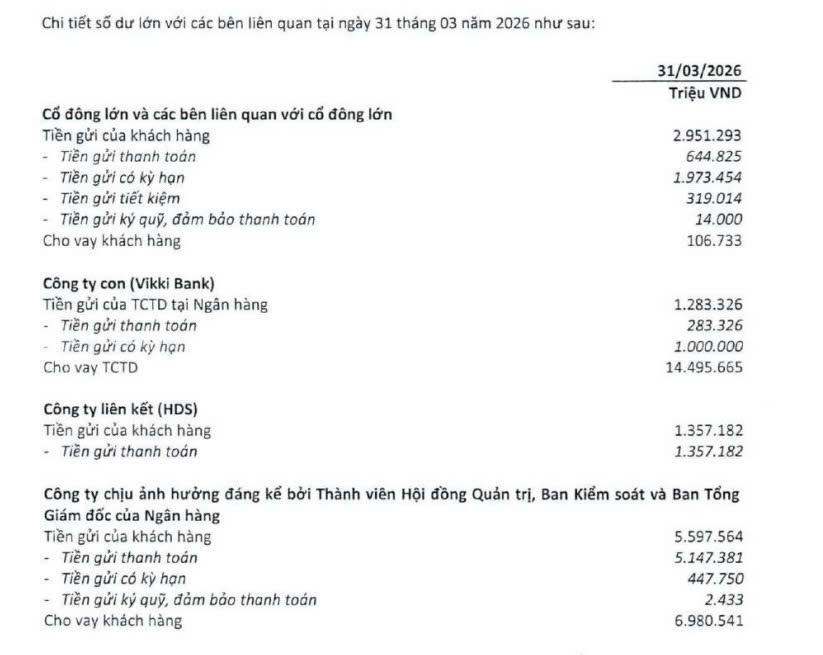

Tại ngày 31/3/2026, nhóm cổ đông lớn và các bên liên quan với cổ đông lớn đang có 2.951 tỷ đồng tiền gửi tại HDBank, chủ yếu là tiền gửi có kỳ hạn gần. Dư nợ cho vay đối với nhóm khách hàng này ở mức khoảng 106,7 tỷ đồng.

Đáng chú ý hơn cả là các giao dịch với công ty con Vikki Bank. Theo thuyết minh, HDBank ghi nhận hơn 82.519 tỷ đồng tăng tiền gửi của tổ chức tín dụng và chi phí lãi tiền gửi, trong khi giá trị giảm tiền gửi lên tới khoảng 91.549 tỷ đồng. Ngoài hoạt động huy động vốn, hai bên còn phát sinh giao dịch bán nợ trị giá khoảng 6.791 tỷ đồng và chuyển nhượng chứng khoán đầu tư khoảng 1.532 tỷ đồng. Tại thời điểm cuối quý I/2026, Vikki Bank đang gửi tại HDBank khoảng 1.283 tỷ đồng.

Đối với công ty liên kết HDS, tổng giá trị tăng tiền gửi và trả chi phí lãi tiền gửi trong quý đạt hơn 113.317 tỷ đồng, trong khi chiều giảm tiền gửi ở mức khoảng 113.209 tỷ đồng. Tính đến cuối quý I, HDS có khoảng 1.357 tỷ đồng tiền gửi thanh toán tại HDBank.

Bên cạnh đó, nhóm doanh nghiệp chịu ảnh hưởng đáng kể bởi thành viên HĐQT, Ban kiểm soát và Ban Tổng giám đốc của ngân hàng cũng ghi nhận giao dịch quy mô lớn. Trong quý, giá trị tăng tiền gửi và trả chi phí lãi tiền gửi đạt khoảng 51.187 tỷ đồng, còn giá trị giảm tiền gửi ở mức 51.636 tỷ đồng.

Đến ngày 31/3/2026, nhóm doanh nghiệp liên quan lãnh đạo ngân hàng đang có khoảng 5.597 tỷ đồng tiền gửi tại HDBank. Dư nợ cho vay các công ty chịu ảnh hưởng bởi Thành viên HĐQT, Ban Tổng Giám đốc đạt hơn 6.980 tỷ đồng.