Đằng sau tham vọng tăng vốn vượt 7.300 tỷ đồng của PGBank: Ngân hàng nhỏ nhưng lại “hào phóng” với lãnh đạo, chất lượng tín dụng thực sự đáng báo động

PGBank ghi nợ cần chú ý (nợ nhóm 2) tăng hơn 164%, tỷ lệ bao phủ nợ xấu ở mức thấp. Trong khi đó, lương CEO của nhà băng này lên đến 450 triệu đồng/tháng.

Dư nợ giảm nhưng nợ xấu phình to

Mặc dù ghi nhận kết quả kinh doanh khả quan trong quý I/2026 song đi sâu vào chất lượng tài sản của Ngân hàng TMCP Thịnh vượng và Phát triển (PGBank) thì lại là một hình ảnh hoàn toàn trái ngược.

Cụ thể, trong quý đầu năm 20926, nhà băng này ghi nhận thu thuần từ hoạt động kinh doanh đạt 609 tỷ đồng, tăng 20.4% so với cùng kỳ. Lợi nhuận trước thuế đạt 275.7 tỷ đồng, tăng mạnh so với mức 96 tỷ đồng của cùng kỳ năm trước (tương đương tăng gần 3 lần), hoàn thành gần 20% kế hoạch năm 2026.

Song, chất lượng tín dụng của PGBank "lao dốc" mạnh trong 3 tháng đầu năm.

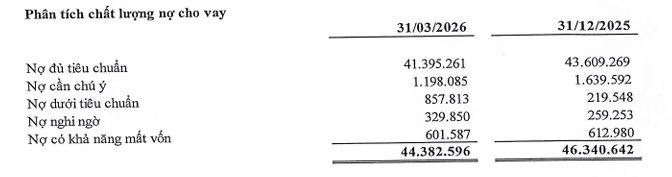

Tính đến ngày 31/3/2026, tổng tài sản của PGBank đạt 86.711 tỷ đồng. Đáng chú ý, tổng dư nợ cho vay của nhà băng giảm gần 2.000 tỷ đồng so với hồi đầu năm, xuống 44.382 tỷ đồng.

Chất lượng tín dụng của PGBank cũng đi xuống rõ rệt, khi tổng nợ xấu nội bảng tăng “bốc đầu” 63,8% so với đầu năm.

Cụ thể, tính đến ngày 31/03/2026, tổng nợ xấu nội bảng của ngân hàng là 1.789 tỷ đồng, tăng 63,8% so với đầu năm. Trong đó, Nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 291% lên 857,8 tỷ đồng; Nợ nghi ngờ (nợ nhóm 4) tăng 27% lên 329,8 tỷ đồng; Nợ có khả năng mất vốn (nợ nhóm 5) tăng 1,9% lên 601,6 tỷ đồng.

Kết quả, tỷ lệ nợ xấu nội bảng tăng vọt từ mức 2,35% hồi đầu năm, lên 4,03% vào thời điểm kết thúc quý I/2026.

Do giảm 54% trích lập dự phòng, tỷ lệ bao phủ nợ xấu của PGBank cuối quý I/2026 giảm hơn 20 điểm %, xuống còn 31%. Qua đó, đưa PGBank vào nhóm danh sách những nhà băng đang niêm yết có tỷ lệ nợ xấu nội bảng cao nhất trên hệ thống tín dụng hiện nay.

Về cơ cấu, PGBank chủ yếu cho vay khách hàng doanh nghiệp, chiếm khoảng 66% tổng dư nợ tín dụng; cho vay hộ kinh doanh và cá nhân chiếm khoảng 34%.

Được biết, năm 2026, PGBank đặt mục tiêu kiểm soát nợ xấu dưới 2%. Với kết quả trên đây sẽ là một thách thức lớn cho nhà băng này.

Ngoài ra, ngân hàng hiện vẫn còn hơn 1.000 tỷ đồng nợ xấu đã bán cho Công ty Quản lý tài sản các tổ chức tín dụng (VAMC), trong đó đã trích lập dự phòng khoảng 556 tỷ đồng.

Trong năm 2026, PGBank đặt mục tiêu lợi nhuận trước thuế 1.438 tỷ đồng, tăng gần gấp đôi so với năm trước. Sau quý 1, ngân hàng mới hoàn thành hơn 19% kế hoạch.

Tham vọng tăng vốn giữa áp lực nợ xấu

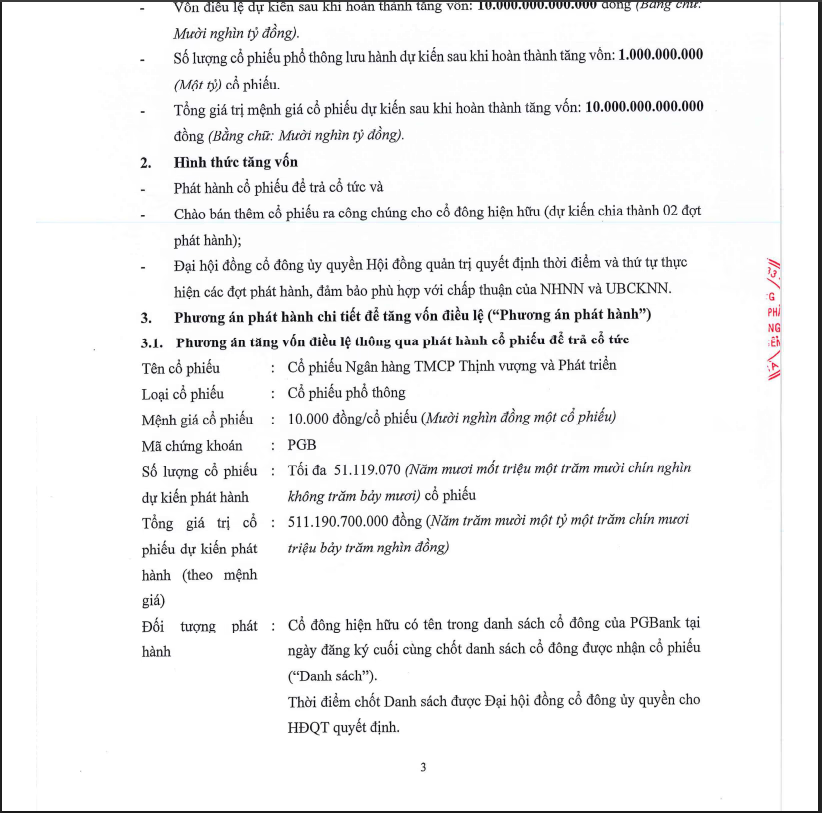

Mới đây, PGBank đã có báo cáo về kết quả đợt phát hành cổ phiếu để tăng vốn cổ phần từ trả cổ tức.

Theo đó, kết thúc đợt phát hành ngày 10/6/2026, PGBank đã phân phối thành công hơn 51,1 triệu cổ phiếu trả cổ tức cho 9.689 cổ đông, còn lại 4.442 cổ phiếu lẻ sẽ được hủy bỏ.

Tỷ lệ thực hiện quyền là 1.000:75, tức cổ đông sở hữu 1 cổ phiếu sẽ được hưởng 1 quyền và cứ 1.000 quyền sẽ được nhận 75 cổ phiếu mới phát hành thêm.

Tổng giá trị phát hành tính theo mệnh giá hơn 551,1 tỷ đồng, nguồn vốn được lấy từ lợi nhuận sau thuế chưa phân phối căn cứ trên báo cáo tài chính năm 2025 đã được kiểm toán của PGBank sau khi hoàn tất các nghĩa vụ thuế và trích lập các quỹ theo quy định.

Sau đợt phát hành thành công, vốn điều lệ của PGBank tăng từ gần 6.815,9 tỷ đồng lên mức hơn 7.327 tỷ đồng.

Điều đáng nói là kế hoạch tăng vốn của nhà băng này diễn ra trong thời điểm áp lực nợ xấu đang đè nặng lên PGBank.

Nên nhớ rằng, mức nợ xấu vượt ngưỡng 4% của PGBank là tương đối cao nếu so với mặt bằng chung ngành ngân hàng. Khi tỷ lệ nợ xấu tăng nhanh trong thời gian ngắn, các cổ đông hiện hữu cũng như nhà đầu tư tiềm năng sẽ quan tâm nhiều hơn đến: Khả năng thu hồi các khoản nợ có vấn đề;

Mức độ trích lập dự phòng trong các quý tiếp theo;

Khả năng hoàn thành kế hoạch lợi nhuận năm 2026;

Chất lượng tăng trưởng tín dụng của ngân hàng.

Điều này có thể khiến việc huy động thêm vốn trở nên khó khăn hơn, nhất là trong trường hợp PGBank phải chào bán cổ phiếu cho cổ đông bên ngoài hoặc cần tìm kiếm nhà đầu tư chiến lược.

Hơn nữa, khi nợ xấu tăng, chi phí dự phòng rủi ro thường có xu hướng tăng theo, kéo lợi nhuận đi xuống. Trong khi đó, việc tăng vốn sẽ khiến số lượng cổ phiếu lưu hành tăng lên, từ đó làm suy giảm EPS nếu lợi nhuận không tăng tương ứng.

Nếu nợ xấu chỉ mang tính thời điểm và được kéo giảm trong các quý tiếp theo, kế hoạch tăng vốn lên hơn 7.300 tỷ đồng vẫn có thể diễn ra thuận lợi.

Tuy nhiên, nếu tỷ lệ nợ xấu tiếp tục duy trì quanh ngưỡng 4% hoặc cao hơn, cổ đông hoàn toàn có cơ sở đặt câu hỏi:

Liệu PGBank đang tăng vốn để phục vụ chiến lược tăng trưởng dài hạn, hay chủ yếu nhằm tạo thêm nguồn lực để xử lý áp lực từ chất lượng tài sản đang suy giảm?

Lãnh đạo nhận lương “khủng”

Với một ngân hàng thuộc nhóm nhỏ như PGBank thì việc CEO nhận lương bao nhiêu cũng là một thông tin đáng chú ý.

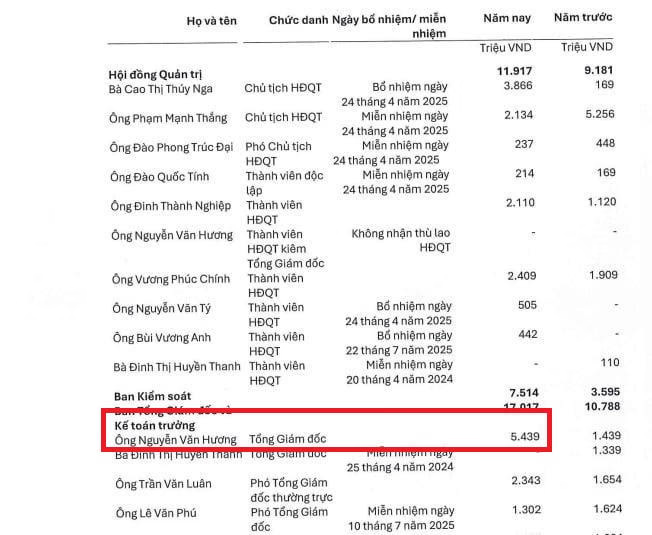

Theo thông tin từ BCTC của PGBank, năm 2025, tổng thù lao và thu nhập của Hội đồng quản trị, Ban Kiểm soát cùng Ban điều hành PGBank đạt khoảng 36,45 tỷ đồng, tăng mạnh so với mức khoảng 23,56 tỷ đồng của năm trước.

Trong đó, nhiều lãnh đạo nhận thu nhập bình quân hàng trăm triệu đồng mỗi tháng:

Ông Nguyễn Văn Hương – Tổng Giám đốc nhận khoảng 5,44 tỷ đồng, tương đương khoảng 453 triệu đồng/tháng.

Bà Cao Thị Tuy Nga – Chủ tịch HĐQT nhận khoảng 3,87 tỷ đồng, tương đương khoảng 322 triệu đồng/tháng.

Ông Vương Phúc Chính – Thành viên HĐQT kiêm Tổng giám đốc nhận khoảng 2,41 tỷ đồng, tương đương khoảng 201 triệu đồng/tháng.

Ông Trần Văn Luân – Phó Tổng Giám đốc thường trực nhận khoảng 2,34 tỷ đồng, tương đương khoảng 195 triệu đồng/tháng.

Ông Phạm Mạnh Thắng – nguyên Chủ tịch HĐQT nhận khoảng 2,13 tỷ đồng, tương đương khoảng 178 triệu đồng/tháng.

Ông Đinh Thanh Nghiệp – Thành viên HĐQT nhận khoảng 2,11 tỷ đồng, tương đương khoảng 176 triệu đồng/tháng.

Thực tế, đối với các ngân hàng lớn như Vietcombank, Techcombank, MB hay VPBank, thu nhập của Tổng giám đốc thường dao động từ khoảng 500 triệu đồng đến hơn 1 tỷ đồng/tháng (bao gồm lương, thưởng và các khoản phúc lợi). Vì vậy, mức 450 triệu đồng/tháng của PGBank không phải là quá nổi bật nếu xét riêng ngành ngân hàng.

Tuy nhiên, điều đáng chú ý nằm ở quy mô của PGBank. Ngân hàng này thuộc nhóm nhỏ, tổng tài sản, lợi nhuận và thị phần đều cách khá xa nhóm Big4 hay các ngân hàng tư nhân dẫn đầu.

Nếu so với những ngân hàng có lợi nhuận hàng chục nghìn tỷ đồng mỗi năm, mức lương 450 triệu đồng/tháng là khá hợp lý.

Nhưng với một ngân hàng chỉ đạt lợi nhuận vài trăm tỷ đến hơn 1.000 tỷ đồng mỗi năm, thu nhập của CEO ở mức hơn 5 tỷ đồng/năm cho thấy:

Ban lãnh đạo được đãi ngộ tương đối cao.

Hội đồng quản trị đánh giá cao vai trò điều hành của Tổng giám đốc.

Ngân hàng sẵn sàng chi trả để giữ nhân sự cấp cao trong bối cảnh đang tái cơ cấu hoặc bước vào giai đoạn phát triển mới.

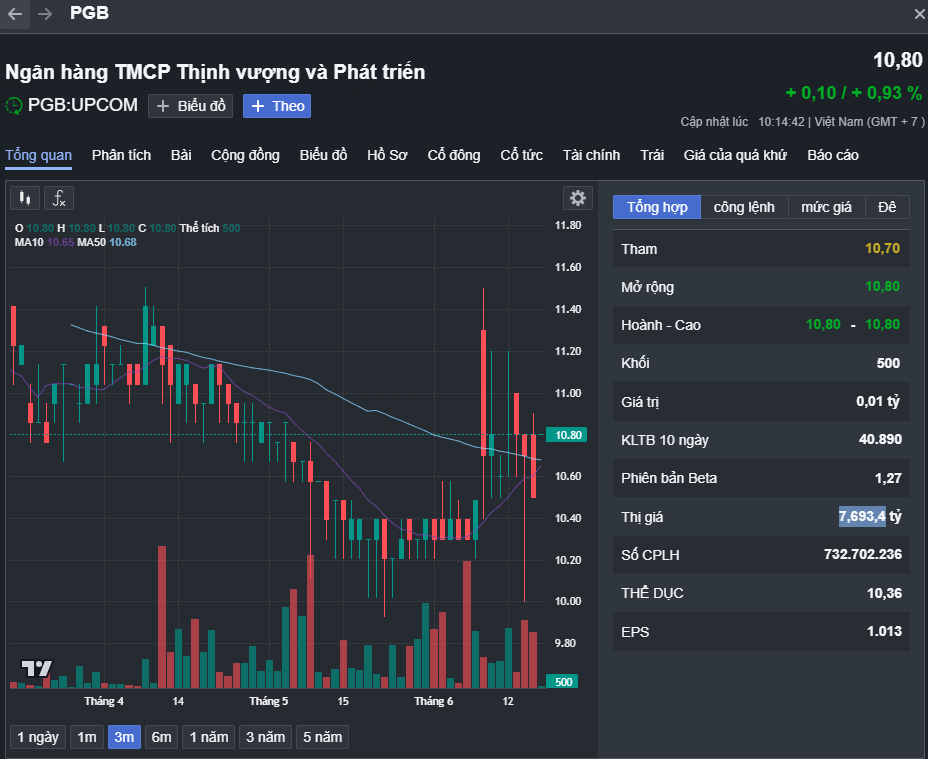

Trên thị trường chứng khoán, cổ phiếu PGB rung lắc nhẹ quanh ngưỡng 12.000 đồng/cổ phiếu trong vòng 3 tháng qua.

Tính đến phiên giao dịch ngày 18/6/2026, giá cổ phiếu PGB ở mức 11.100 đồng/cổ phiếu, đứng giá so với phiên trước, khối lượng cổ phiếu giao dịch khớp lệnh đạt 40,8 nghìn đơn vị.

Trong vòng 3 tháng qua, cổ phiếu PGB rung lắc nhẹ quanh vùng giá 10.800 đồng/cổ phiếu. Hiện, vốn hóa thị trường của PGBank ở mức 7.693,4 tỷ đồng – một trong những nhà băng có vốn hóa thấp nhất thị trường.