Coteccons (CTD) công bố kết quả kinh doanh vượt kỳ vọng, lãi ròng tăng hơn 108%, backlog kỷ lục 65.500 tỷ

CTD công bố KQKD Q3/NĐTC 2025 - 2026 với lãi ròng tăng 108,3%, backlog lên 65.500 tỷ đồng và biên gộp cao nhất 2 năm.

công bố kết quả kinh doanh vượt kỳ vọng, lãi ròng tăng hơn 108%, backlog kỷ lục 65.500 tỷ")

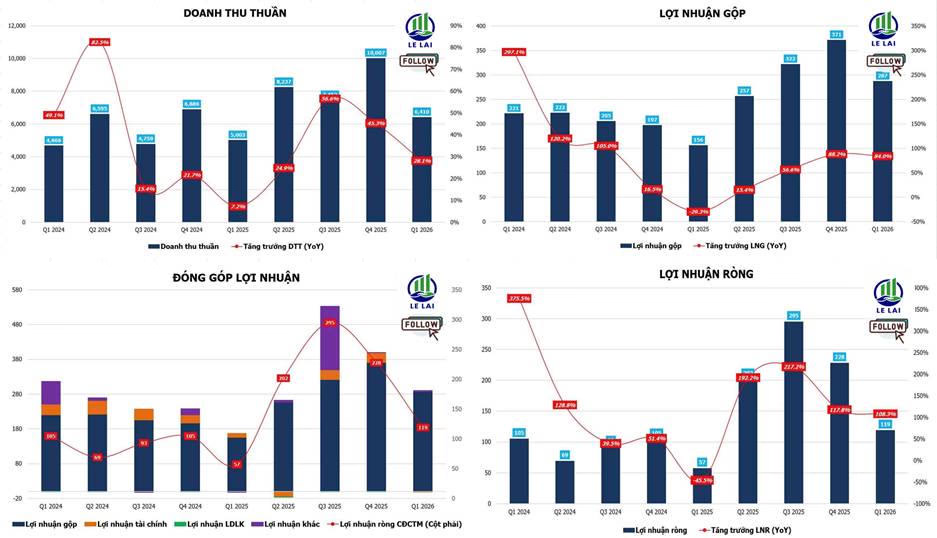

CTD vừa công bố KQKD Q3/NĐTC 2025 - 2026 với loạt chỉ số vượt kỳ vọng: doanh thu thuần 6.410 tỷ đồng, lợi nhuận ròng 119 tỷ đồng và backlog lên mức kỷ lục mới 65.500 tỷ đồng tính đến 31/03/2026.

Kết quả kinh doanh tiếp tục tăng trưởng mạnh

Niên độ tài chính của CTD tính từ 30/06 năm trước đến 30/06 năm sau, nên Q3/NĐTC 2025 - 2026 tương ứng với quý 1 thông thường.

Trong kỳ, CTD ghi nhận:

- Doanh thu thuần: 6.410 tỷ đồng (+28,1% YoY) - Lợi nhuận gộp: 287 tỷ đồng (+84,0% YoY) - Lợi nhuận ròng: 119 tỷ đồng (+108,3% YoY)

Đáng chú ý, lợi nhuận quý này gần như đến toàn bộ từ lợi nhuận gộp cốt lõi, cho thấy chất lượng lợi nhuận khá tốt. Trước đó, CTD từng ghi nhận khoản lãi khác 188 tỷ đồng trong Q1 từ việc thoái vốn dự án Emerald 68.

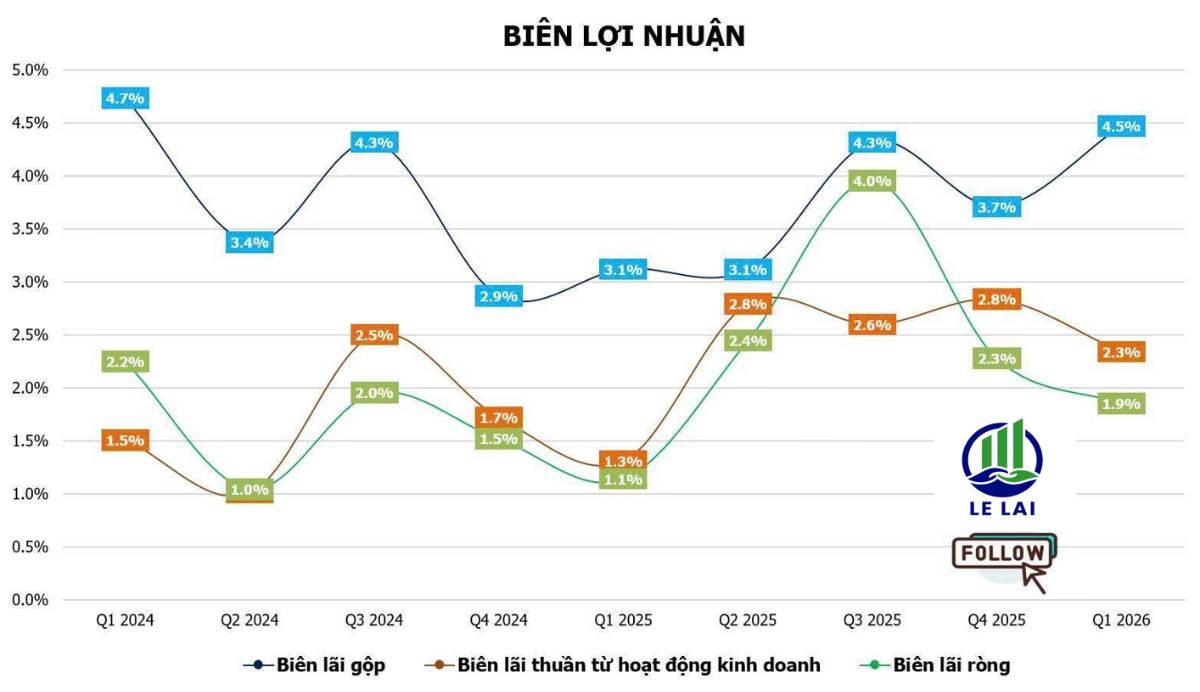

Biên lợi nhuận cải thiện ra sao?

Biên lãi gộp phục hồi mạnh lên 4,5%, mức cao nhất trong 2 năm qua, vượt xa mức 3,1% cùng kỳ và 3,7% quý trước.

Trong khi đó, biên lãi ròng đạt 1,9%, giảm so với 2,3% quý trước do chi phí lãi vay tăng mạnh, nhưng vẫn cao hơn đáng kể so với mức 1,1% cùng kỳ và mặt bằng chung năm 2024.

Áp lực tài chính tăng, nhưng vẫn trong vùng kiểm soát

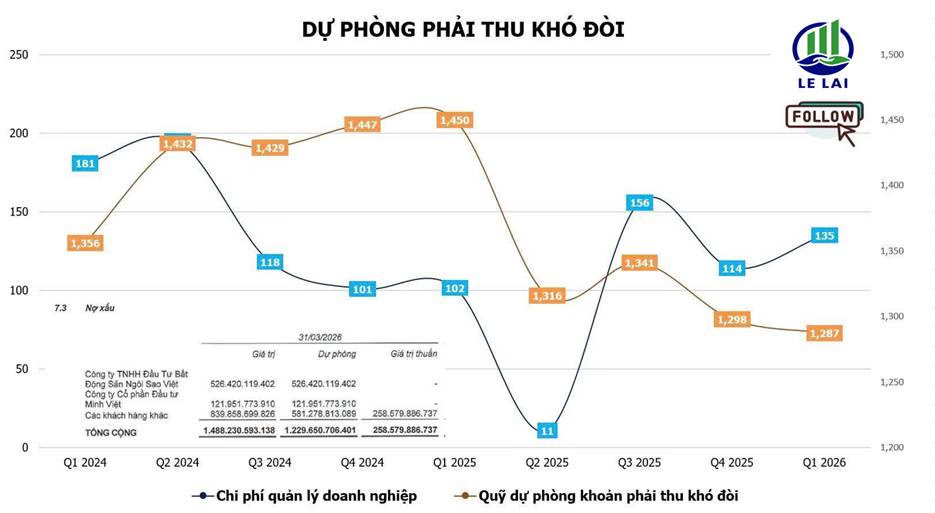

Chi phí quản lý doanh nghiệp tăng theo quy mô doanh thu, nhưng áp lực được giảm bớt nhờ dự phòng phải thu khó đòi đã đạt đỉnh và đang tiếp tục giảm. Phải thu khách hàng cũng giảm khoảng 2.000 tỷ đồng so với đầu năm.

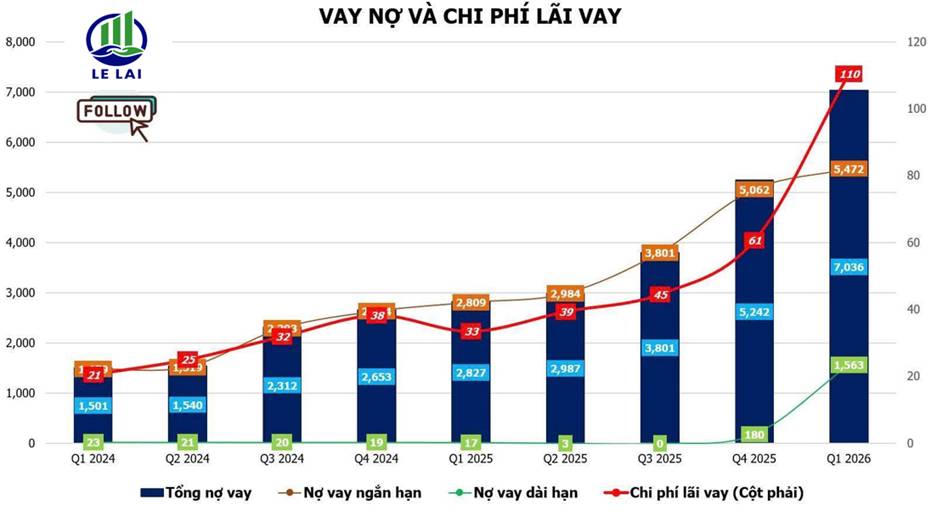

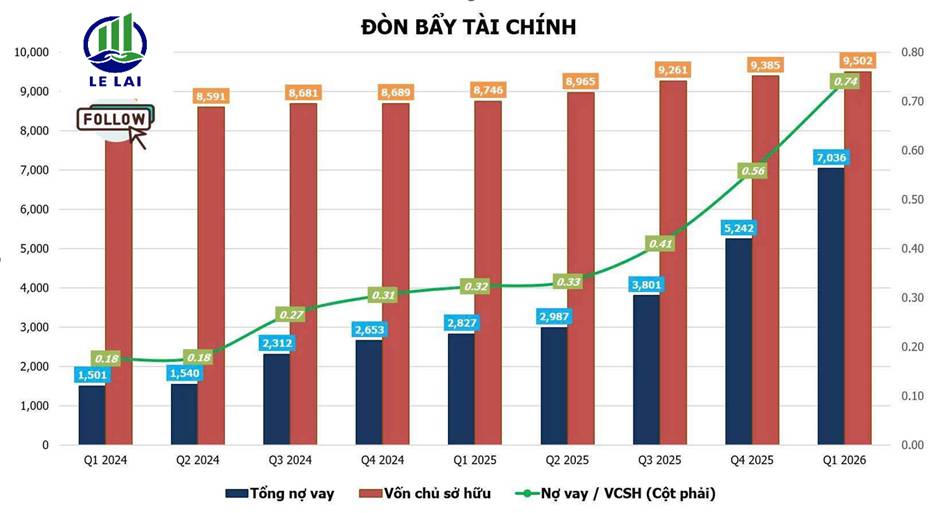

Về đòn bẩy tài chính, nợ vay tăng lên mức cao nhất nhiều quý. Đáng chú ý, vay dài hạn tăng lên 1.500 tỷ đồng sau khi CTD phát hành thành công 1.400 tỷ đồng trái phiếu trong tháng 02/2026 để thanh toán công nợ với đối tác.

Phải trả người bán giảm mạnh 1.400 tỷ đồng so với đầu năm do hoạt động trả nợ của CTD.

Chi phí lãi vay trong kỳ ghi nhận 110 tỷ đồng. Tỷ lệ Nợ vay/VCSH lên mức kỷ lục 0,74 lần, trong khi khả năng chi trả lãi vay (EBIT/lãi vay) giảm xuống 2,39 lần.

Tiền gửi tăng mạnh, chứng khoán đầu tư được tất toán

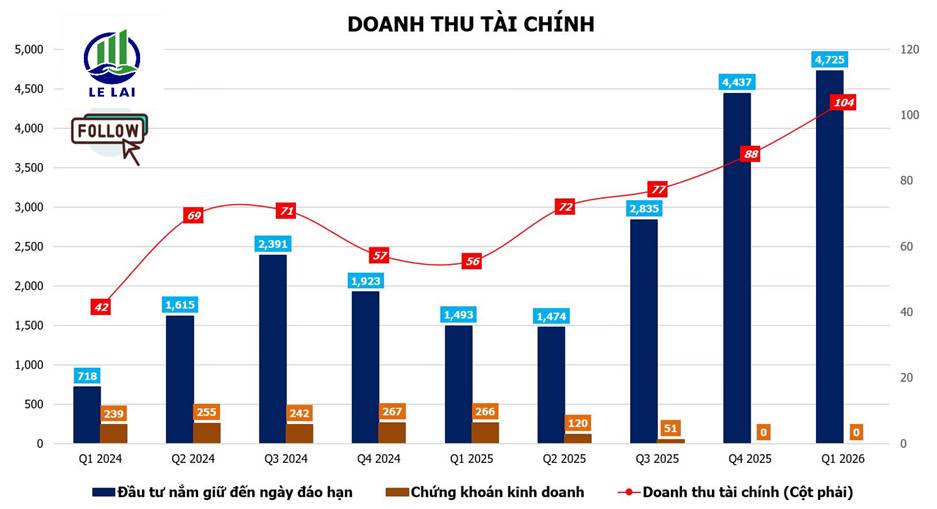

Ở chiều ngược lại, doanh thu tài chính tăng mạnh nhờ lãi tiền gửi ngân hàng. Khoản đầu tư nắm giữ đến ngày đáo hạn (tiền gửi ngân hàng kỳ hạn từ 3 tháng đến dưới 1 năm) tăng lên mức kỷ lục cách đây 8 năm, đạt khoảng 4.700 tỷ đồng.

Đáng chú ý, CTD thường duy trì trung bình quanh 250 tỷ đồng mỗi quý để kinh chứng khoán, nhưng số dư này đã giảm liên tục và được tất toán toàn bộ.

Backlog kỷ lục mới, tín hiệu gì cho các quý tới?

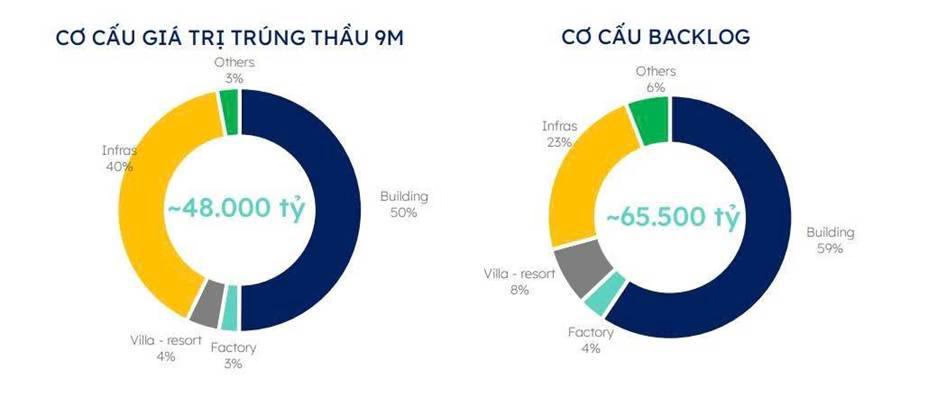

Giá trị hợp đồng mới trúng thầu của CTD đạt gần 10.7000 tỷ đồng trong quý, lũy kế 48.000 tỷ đồng trong 9 tháng NĐTC 2025 - 2026.

Tổng giá trị backlog của CTD lên mức cao kỷ lục mới 65.500 tỷ đồng tính đến hết ngày 31/03/2026.

Với backlog tăng mạnh và biên gộp cải thiện, CTD đang cho thấy kết quả kinh doanh phù hợp với chiến lược mới, dù áp lực chi phí tài chính vẫn là điểm nhà đầu tư cần theo dõi.

Bạn đánh giá thế nào về đà tăng trưởng của CTD ở thời điểm này? Comment bên dưới nhé!