Bức tranh trái chiều giữa căn hộ Hà Nội và TP Hồ Chí Minh

Giá căn hộ tại Hà Nội trong quý cuối năm 2025 ghi nhận sự “hạ nhiệt” đạt khoảng 3.852 USD/m2, giảm 10% so với quý III/2025. Trong khi đó, giá căn hộ tại TP HCM lại có xu hướng tăng đạt khoảng 6.113 USD/m2, tăng khoảng 16% so với quý trước đó.

Giá căn hộ trái ngược

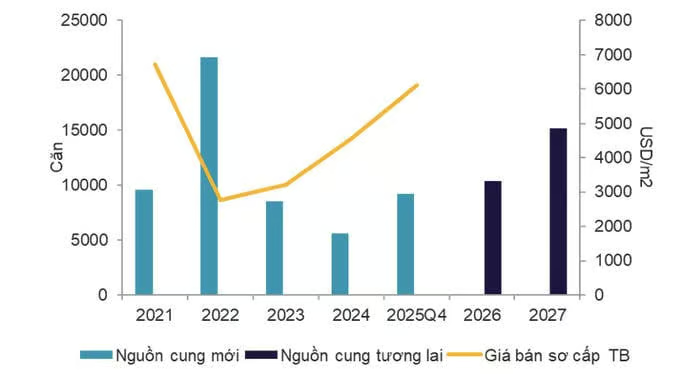

Theo báo cáo Thị trường nhà ở TPHCM quý IV/2025 của Cushman & Wakefield, căn hộ khu vực TPHCM lõi ghi nhận sự gia tăng đột biến của nguồn cung mới, với số lượng căn hộ mở bán tăng gấp 5 lần so với quý trước.

Cụ thể, trong quý IV/2025, TPHCM ghi nhận 3.358 căn hộ chào bán mới, tăng khoảng 5 lần so với quý trước nhưng chỉ tăng 4% so với cùng kỳ năm 2024. Khu Đông tiếp tục dẫn dắt nguồn cung chiếm khoảng 85%, khu Tây và khu Nam lần lượt đóng góp 10% và 5% - phản ánh số lượng dự án có mức độ pháp lý cao đã sẵn sàng đưa vào thị trường cho chu kỳ tiếp theo.

Về giá bán, theo Cushman & Wakefield Việt Nam, giá bán sơ cấp trung bình trong quý IV/2025 đạt khoảng 6.113 USD/m2, tăng khoảng 16% so với quý trước đó và tăng khoảng 65% so với cùng kỳ năm 2024, do các dự án mới luôn có định vị cao hơn dự án cũ.

Bà Lê Hoàng Lan Như Ngọc khẳng định: “Quý IV/2025 đánh dấu một bước ngoặt quan trọng của thị trường nhà ở TPHCM, khi cả phân khúc căn hộ và nhà liền thổ đều ghi nhận sự trở lại rõ nét của nguồn cung. Sự cân bằng tương đối giữa lượng sản phẩm mở bán mới và tỷ lệ hấp thụ cho thấy niềm tin của người mua đang dần phục hồi, đặc biệt đối với các dự án có vị trí và pháp lý tốt”.

Trong khi đó, thị trường nhà ở Hà Nội tiếp tục xu hướng tiếp tục dịch chuyển về các khu vực ngoại thành ở cả phân khúc căn hộ để bán và nhà liền thổ. Trong năm 2025, căn hộ Hà Nội ghi nhận khoảng 24.500 sản phẩm mở bán, giảm 14% so với năm 2024 nhưng vẫn cao gấp 2,9 lần so với cùng kỳ 2023. Riêng quý IV/2025, nguồn cung mới tăng 34% so với quý trước, song vẫn thấp hơn 32% so với cùng kỳ năm trước, cho thấy sự điều chỉnh về tốc độ ra hàng.

Về giá bán, trong quý IV/2025, giá bán sơ cấp trung bình tại Hà Nội đạt khoảng 3.852 USD/m2, giảm 10% so với quý III/2025 nhưng vẫn tăng 32% so với cùng kỳ năm 2024. Mức giảm theo quý chủ yếu do tỷ trọng phân khúc trung cấp tăng lên, chiếm gần 45% tổng nguồn cung mới, kéo mặt bằng giá chung xuống.

Bà Lê Hoàng Lan Như Ngọc cho biết, ở cả hai phân khúc căn hộ và nhà liền thổ, thị trường nhà ở Hà Nội đang bước vào một giai đoạn phát triển trưởng thành hơn, trong đó chất lượng vị trí, khả năng kết nối hạ tầng và định vị sản phẩm ngày càng trở nên quan trọng hơn so với việc mở rộng dựa trên quy mô.

“Dù hoạt động mở bán đã chững lại vào cuối năm 2025, nhu cầu đối với các dự án ngoại ô được quy hoạch bài bản vẫn duy trì ở mức tích cực, đặc biệt là những dự án có hệ tiện ích đồng bộ, pháp lý minh bạch và giá trị an cư bền vững trong dài hạn”, bà Ngọc nói.

Cushman & Wakefield dự báo, giai đoạn 2026 - 2028, thị trường có thể đón nhận hơn 68.000 căn hộ mới, tiếp tục duy trì xu hướng dịch chuyển nguồn cung ra các khu vực vệ tinh. Điều này không chỉ phản ánh chiến lược giãn dân và phát triển đô thị vệ tinh, mà còn cho thấy định hướng dài hạn của các chủ đầu tư trong việc đón đầu làn sóng dịch chuyển dân cư và nhu cầu ở thực.

Căn hộ sẽ tiếp tục là xu thế trong năm 2026?

Bước sang năm 2026, thị trường bất động sản Việt Nam được dự báo sẽ bước vào giai đoạn ổn định và tái tăng trưởng sau thời kỳ thanh lọc mạnh mẽ. Trong bức tranh tổng thể đó, căn hộ chung cư nhiều khả năng sẽ tiếp tục giữ vai trò dẫn dắt thị trường bất động sản, cả về nguồn cung, nhu cầu lẫn thanh khoản. Xu hướng này không chỉ xuất phát từ yếu tố kinh tế vĩ mô mà còn gắn liền với sự thay đổi sâu sắc trong cấu trúc dân số, hành vi tiêu dùng và định hướng phát triển đô thị bền vững.

Trước hết, nhu cầu ở thực vẫn là động lực cốt lõi của phân khúc căn hộ. Quá trình đô thị hóa diễn ra mạnh mẽ tại các thành phố lớn như Hà Nội, TP.HCM và các đô thị vệ tinh khiến dòng người dịch chuyển từ nông thôn ra thành thị tiếp tục gia tăng. Trong bối cảnh quỹ đất nội đô ngày càng hạn hẹp, căn hộ chung cư trở thành giải pháp nhà ở phù hợp nhất, đáp ứng được cả bài toán không gian lẫn chi phí. Đặc biệt, nhóm người trẻ, các gia đình hạt nhân và tầng lớp trung lưu mới nổi có xu hướng ưu tiên căn hộ nhờ mức giá dễ tiếp cận hơn so với nhà liền thổ.

Bên cạnh đó, sự cải thiện của môi trường pháp lý và chính sách tín dụng được kỳ vọng sẽ tạo lực đẩy cho thị trường căn hộ trong năm 2026. Khi các nút thắt pháp lý dần được tháo gỡ, nguồn cung căn hộ, nhất là ở phân khúc trung cấp và nhà ở vừa túi tiền, sẽ có điều kiện phục hồi. Đồng thời, mặt bằng lãi suất ổn định hơn giúp người mua nhà dễ dàng tiếp cận vốn vay, từ đó gia tăng sức cầu thực. So với các phân khúc mang tính đầu cơ cao, căn hộ phục vụ nhu cầu ở thật thường được các ngân hàng ưu tiên hơn, góp phần duy trì tính bền vững cho thị trường.

Không thể không nhắc đến vai trò của căn hộ chung cư trong xu hướng đầu tư dài hạn. Dù biên độ tăng giá không quá đột biến như đất nền ở một số giai đoạn, nhưng căn hộ lại có lợi thế về dòng tiền cho thuê ổn định, đặc biệt tại các khu vực tập trung khu công nghiệp, trung tâm tài chính hoặc gần hệ thống giao thông công cộng. Trong bối cảnh nhà đầu tư ngày càng thận trọng, ưu tiên an toàn và khả năng khai thác thực tế, căn hộ trở thành lựa chọn cân bằng giữa rủi ro và lợi nhuận.