Bất động sản Hà Nội năm 2026: Sẽ không còn giá nhà thấp

Sau giai đoạn phục hồi mạnh trong năm 2025, thị trường bất động sản Hà Nội bước sang năm 2026 với trạng thái hoàn toàn khác. Đây không còn là câu chuyện “bật dậy” sau suy thoái, mà là giai đoạn tái cấu trúc tăng trưởng trong bối cảnh vĩ mô nhiều bất định, dòng tiền bị kiểm soát chặt chẽ hơn và mặt bằng giá đã được thiết lập ở mức cao.

Theo các tổ chức quốc tế như IMF, World Bank và OECD, tăng trưởng kinh tế toàn cầu năm 2026 có thể giảm nhẹ 0,1–0,3 điểm phần trăm so với năm trước. Rủi ro không đến từ suy thoái truyền thống, mà từ các cú sốc chính sách, đặc biệt là căng thẳng thương mại mới liên quan đến thuế quan của Mỹ, cùng với những biến động mạnh trên thị trường tài chính gắn với sự phát triển nhanh của công nghệ AI.

Trong bối cảnh đó, Việt Nam bước vào năm 2026 với nền tảng tương đối vững chắc. Năm 2025, GDP lần đầu vượt mốc 500 tỷ USD, tăng trưởng đạt 8,02% – mức cao thứ hai trong vòng 15 năm; GDP bình quân đầu người vượt 5.000 USD. Khu vực công nghiệp – xây dựng tăng gần 9%, trở thành động lực chính của nền kinh tế. Tuy nhiên, năm 2026 được xác định là giai đoạn duy trì nhịp tăng trưởng bằng chất lượng, trong đó bất động sản không còn là kênh hấp thụ vốn dễ dãi.

Một biến số then chốt của thị trường năm 2026 là tín dụng. Cuối năm 2025, tổng dư nợ toàn nền kinh tế đạt khoảng 18,58 triệu tỷ đồng, tăng hơn 19%; riêng tín dụng bất động sản chiếm gần 24%, tương đương hơn 4 triệu tỷ đồng. Đáng chú ý, dư nợ của nhóm doanh nghiệp phát triển bất động sản tăng gần 40% so với cuối năm 2024, cao hơn đáng kể so với tín dụng cho vay mua nhà để ở.

Bước sang năm 2026, Ngân hàng Nhà nước định hướng tăng trưởng tín dụng khoảng 15%, thấp hơn mặt bằng kỳ vọng của nhiều ngân hàng thương mại. Thông điệp điều hành cho thấy sự ưu tiên rõ rệt đối với nhà ở xã hội, nhà ở phục vụ nhu cầu thực, đồng thời hạn chế dòng vốn mang tính đầu cơ. Điều này đồng nghĩa với việc thị trường bất động sản Hà Nội sẽ khó tăng trưởng dựa vào đòn bẩy tài chính, mà phụ thuộc nhiều hơn vào sức mua thực và chất lượng sản phẩm.

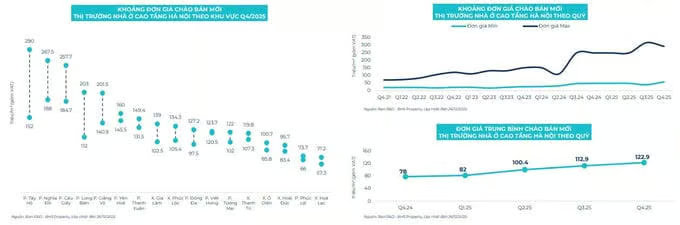

Về cung – cầu, thị trường căn hộ Hà Nội đang bộc lộ rõ sự lệch pha. Năm 2025, nguồn cung đạt hơn 22.000 căn, giao dịch hơn 21.000 căn nhưng giảm trên 30% so với năm 2024. Quan trọng hơn, căn hộ hạng A và hạng sang chiếm gần 85% tổng nguồn cung mới, trong khi phân khúc bình dân gần như vắng bóng.

Đến cuối năm 2025, thị trường hầu như không còn căn hộ có giá dưới 55 triệu đồng/m². Giá bán sơ cấp trung bình vượt 122 triệu đồng/m², tăng hơn 42% so với cùng kỳ; mức giá cao nhất lên tới gần 320 triệu đồng/m², trong khi đáy giá chỉ khoảng 40–50 triệu đồng/m², tạo ra độ chênh lệch lớn giữa các phân khúc.

Xu hướng này được dự báo tiếp tục kéo dài trong năm 2026. Quỹ đất nội đô ngày càng hạn chế, chi phí phát triển dự án gia tăng, cùng chiến lược ưu tiên biên lợi nhuận của chủ đầu tư khiến phân khúc trung – cao cấp tiếp tục giữ vai trò chủ đạo. Nguồn cung mới dịch chuyển ra ngoài vành đai 2, tập trung tại Gia Lâm, Long Biên, khu Tây Hồ Tây, Cầu Giấy mở rộng và một phần Đông Anh.

Tuy nhiên, không phải khu vực ngoại thành nào cũng có khả năng tăng giá. Chỉ những dự án gắn với hạ tầng lớn, quy hoạch rõ ràng và khả năng hình thành cộng đồng cư dân thực mới duy trì được thanh khoản. Các khu vực tăng giá theo tin đồn hoặc thiếu động lực phát triển thực chất có nguy cơ chững lại, thậm chí điều chỉnh.