Thị trường bất động sản quý I/2026 phục hồi rõ nét

Kết thúc năm 2025, bất động sản Việt Nam đã chuyển mình toàn diện và đang trong quá trình hồi phục, chuẩn bị tăng tốc cho một chu kỳ mới. Bước sang quý đầu năm 2026, thị trường tiếp tục ghi nhận nhịp chững lại. Tuy nhiên, đây được xem là bước điều chỉnh cần thiết trước khi bước vào chu kỳ phát triển bền vững hơn.

Dòng tiền bị “lọc” bởi lãi suất

Theo báo cáo quý 1/2026 và dự báo quý 2/2026 của Viện nghiên cứu Kinh Tế - Tài chính - BĐS Dat Xanh Services (DXS-FERI), thị trường BĐS quý 1/2026 đã chuyển trạng thái, từ vùng thị trường phục hồi của giai đoạn 2024-2025 sang vùng thị trường chậm.

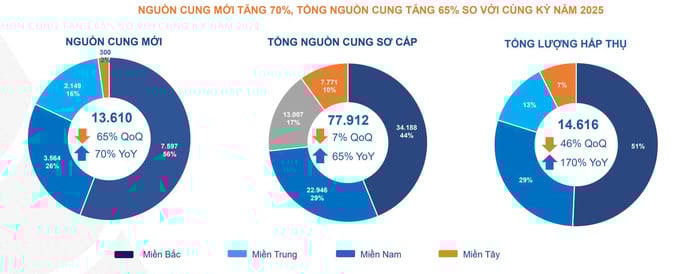

Nguồn cung mới ước đạt 13,610 sản phẩm tăng 70% theo năm nhưng giảm 65% theo quý; nâng tổng nguồn cung sơ cấp đạt 77,912 sản phẩm, tăng 65% so với cùng kỳ năm 2025 nhưng giảm 7% so với quý 4/2025.

Thanh khoản cũng có dấu hiệu chậm lại, tổng lượng hấp thụ đạt 14,616 sản phẩm (tỷ lệ 15-20%) tăng 170% so với cùng kỳ năm trước, nhưng giảm 46% so với quý 4/2025 phản ánh tâm lý thận trọng hơn từ phía khách hàng.

Nguyên nhân chính đến từ mặt bằng lãi suất vay mua nhà vẫn duy trì ở mức cao, phổ biến 12–14%/năm, khiến chi phí vốn tăng và làm suy yếu lực cầu, đặc biệt với nhóm sử dụng đòn bẩy tài chính.

Cùng với đó, việc siết chặt chính sách và nâng cao minh bạch thị trường đang tạo ra “bộ lọc” tự nhiên, khiến dòng tiền không còn chảy vào các sản phẩm mang tính đầu cơ mà tập trung vào giá trị thực.

Theo chuyên gia DXS-FERI, thị trường bất động sản đang cho thấy sự phân hóa ngày càng rõ nét trên cả cung – cầu và dòng tiền.

Quý 1/2026 có 77,912 sản phẩm sơ cấp, nhưng lượng hấp thụ chỉ đạt 14,616 sản phẩm, tương đương tỷ lệ 15-25%, phản ánh thanh khoản mang tính chọn lọc.

Theo phân khúc, căn hộ tại các đô thị lớn tiếp tục dẫn dắt thị trường với mức tăng giá nhẹ 1-2%, trong khi đất nền giao dịch chững lại.

Theo khu vực, nguồn cung mới tập trung chủ yếu tại miền Bắc (chiếm khoảng 56%), trong khi các khu vực xa trung tâm gặp khó khăn về thanh khoản.

Đáng chú ý, dòng tiền đang tập trung vào các dự án có pháp lý hoàn chỉnh, được phát triển bởi các chủ đầu tư lớn, trong khi các sản phẩm thiếu nền tảng dần bị thị trường đào thải. Phân hóa không còn là hiện tượng nhất thời, mà đã trở thành cấu trúc vận hành mới của thị trường.

Đáng chú ý, dữ liệu từ DXS-FERI còn cho thấy sự thay đổi rõ nét trong tâm lý và hành vi người mua. Xu hướng “xem nhiều, hỏi kỹ, so sánh sâu” trở thành phổ biến, phản ánh cách tiếp cận thận trọng và có tính toán hơn.

Thay vì chạy theo các cơ hội đầu cơ ngắn hạn, khách hàng hiện ưu tiên các sản phẩm có pháp lý rõ ràng, khả năng khai thác dòng tiền và phục vụ nhu cầu ở thực. Đồng thời, xu hướng sử dụng vốn tự có hoặc các gói tài chính an toàn hơn cũng ngày càng rõ rệt.

Sự chuyển dịch này cho thấy thị trường đang bước sang giai đoạn trưởng thành hơn, khi các quyết định đầu tư được đặt trên nền tảng phân tích và giá trị thực thay vì tâm lý đám đông.

Quý II sẽ diễn biến thế nào?

Bước vào quý II/2026, thị trường bất động sản được kỳ vọng xuất hiện diễn biến tích cực hơn so với quý trước. Doanh nghiệp bắt đầu trở lại “đường đua” dự án, đầu tư công tiếp tục được thúc đẩy và nhu cầu người mua vẫn tiếp tục hiện diện trên thị trường. Sau nhịp chững lại đầu năm do yếu tố mùa vụ và áp lực lãi suất/vĩ mô, thị trường bất động sản quý II/2026 được kỳ vọng sẽ diễn biến tích cực hơn so với quý I/2026.

Theo DXS-FERI, nguồn cung mới dự kiến đạt khoảng 22,000 sản phẩm, nâng tổng nguồn cung sơ cấp toàn thị trường lên gần 100,000 sản phẩm.

Tỷ lệ hấp thụ được kỳ vọng duy trì 20-30%, phản ánh sức cầu phục hồi nhưng không đồng đều, chủ yếu tập trung vào nhu cầu ở thực và đầu tư trung - dài hạn.

Giá bán dự kiến đi ngang và tăng nhẹ ở một số phân khúc, cho thấy xu hướng “giữ giá” tiếp tục chi phối thị trường. Đáng chú ý, xu hướng đầu cơ ngắn hạn gần như không còn hiện diện. Dòng tiền đang quay trở lại theo hướng chọn lọc, ưu tiên các sản phẩm có pháp lý rõ ràng, khả năng khai thác thực tế và tạo dòng tiền ổn định.

Cũng chia sẻ về diễn biến thị trường bất động sản trong quý tiếp theo của năm 2026, ông Đinh Minh Tuấn, Giám đốc Batdongsan.com.vn khu vực miền Nam nhận định, thị trường bất động sản bước vào quý II/2026 không còn ở trạng thái suy giảm, nhưng cũng chưa phải là giai đoạn bùng nổ, mà đang trong một quá trình chuyển trạng thái. Sau nhịp chững lại đầu năm hiện mức độ quan tâm của người mua đã bắt đầu quay trở lại, dù vẫn thấp hơn so với cùng kỳ năm trước.

“Tôi đánh giá quý II này, bất động sản sẽ tích cực hơn. Thị trường không thiếu cơ hội, chỉ đang thiếu những sản phẩm đủ tốt để hấp thụ dòng tiền”, ông Tuấn nói.

Điểm quan trọng, theo vị này là cấu trúc nhu cầu đã thay đổi rõ rệt. Thị trường hiện nay được dẫn dắt bởi người mua ở thực và những nhà đầu tư có tầm nhìn dài hạn, thay vì dòng tiền đầu cơ ngắn hạn như các chu kỳ trước. Cùng với đó, tín hiệu tích cực của quý II nằm ở việc thanh khoản có xu hướng cải thiện dần, nhưng mang tính chọn lọc rất cao.

Riêng với phân khúc khúc căn hộ tại các đô thị lớn vẫn giữ vai trò dẫn dắt nhờ nhu cầu ở thực ổn định. Trong khi đó, đất nền vùng ven bắt đầu có tín hiệu quan tâm trở lại nhưng sẽ không còn những đợt “sóng” mạnh như trước, mà phụ thuộc nhiều vào quy hoạch và hạ tầng.