VCP Holding: Bài toán vốn cho tham vọng M&A và thủy điện

Lợi nhuận 2025 đạt 481,1 tỷ đồng nhưng nợ vay và chi phí lãi tăng nhanh, trong khi nhiều dự án mới chưa tạo dòng tiền.

VCP Holding đang bước vào giai đoạn vừa mở rộng quy mô vừa phải “gánh” áp lực vốn: lợi nhuận 2025 tăng mạnh, nhưng nợ vay, lãi vay và các dự án chưa tạo dòng tiền ngay cũng tăng theo.

Doanh thu, lợi nhuận 2025 đều lập đỉnh

Ngày 11/5, CTCP VCP Holding (HoSE: VCP) sẽ tổ chức ĐHĐCĐ thường niên năm 2026 tại Hội trường Tầng 3, Khu nhà điều hành các công trình thủy điện, thôn Trung Chính, xã Thường Xuân, tỉnh Thanh Hóa.

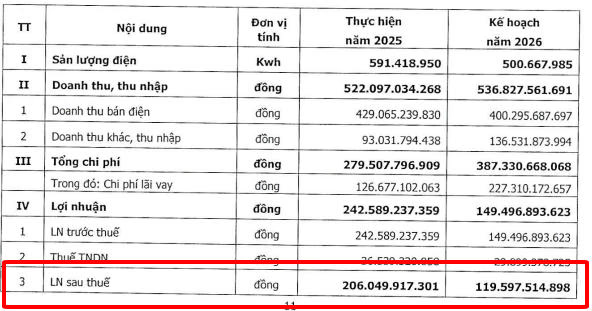

Năm 2025, công ty ghi nhận doanh thu thuần 2.286,7 tỷ đồng, tăng 29% so với cùng kỳ năm trước. Lợi nhuận gộp đạt 796,6 tỷ đồng, tăng 21%, tương ứng biên lợi nhuận gộp khoảng 34,8%.

Khấu trừ chi phí và thuế, lãi ròng đạt 481,1 tỷ đồng, tăng 44,2%. Đây đều là mức doanh thu và lợi nhuận cao nhất trong lịch sử hoạt động của VCP Holding.

Nợ vay tăng nhanh để tài trợ mở rộng

Dù kết quả kinh doanh tích cực, bảng cân đối kế toán cho thấy quy mô nợ vay của doanh nghiệp đã mở rộng đáng kể.

Tại ngày 31/12/2025, tổng nợ phải trả đạt 3.860 tỷ đồng, tăng hơn 40% so với đầu năm, chiếm 61% tổng nguồn vốn.

Trong đó, vay tài chính ngắn hạn là 656,3 tỷ đồng, tăng 33,2%; vay tài chính dài hạn là 2.830 tỷ đồng, tăng 48%.

Đáng chú ý, doanh nghiệp có lô trái phiếu 500 tỷ đồng với lãi suất 10% - 10,2%/năm để mua 51% CTCP Thủy điện Linh Linh, chủ đầu tư Nhà máy thủy điện Nậm Khóa 3, công suất 28 MW tại xã Nậm Xé, tỉnh Lào Cai. Ngoài ra còn có các khoản vay từ ngân hàng MB để tài trợ cho cụm dự án thủy điện Đăk Lô 1-3.

Áp lực lãi vay năm 2026 sẽ ra sao?

Với lãi suất vay trung bình từ 7,5% đến 10,2%, áp lực trả lãi trong năm 2026 được đánh giá là khá cao, nhất là khi chu kỳ thủy văn bắt đầu kém thuận lợi do El Nino.

Ban lãnh đạo VCP Holding cũng đặt kế hoạch năm 2026 thận trọng, với lãi sau thuế chỉ 119,6 tỷ đồng, giảm 41% so với mức thực hiện năm 2025. Trong khi đó, chi phí lãi vay kế hoạch dự kiến tăng hơn 80%, lên 227,3 tỷ đồng.

Dự án mới chưa tạo dòng tiền ngay

Phần lớn các dự án mới của VCP Holding hiện chưa thể tạo dòng tiền ngay. Trong danh mục M&A và triển khai, chỉ có Nhà máy thủy điện Nậm Khóa 3 đã vận hành thương mại từ năm 2023.

Cụm dự án thủy điện Đăk Lô 1-3 mới hoàn tất chuẩn bị đầu tư và dự kiến tới năm 2028 mới bắt đầu khai thác sản lượng điện.

Nhà máy thủy điện Đăk Lô 4 vẫn chậm triển khai do chưa được cấp giấy chứng nhận quyền sử dụng đất và bàn giao đất tại thực địa; dự án Thủy điện Thác Bà cần hoàn thiện các vấn đề hồ sơ pháp lý tồn đọng.

Điều này đồng nghĩa trong ít nhất 2-3 năm tới, phần lớn dự án mới của VCP Holding vẫn chưa tạo dòng tiền bù đắp chi phí lãi vay. Dù vậy, Nhà máy Đăk Robaye vận hành từ tháng 1/2025 được kỳ vọng sẽ hỗ trợ phần nào khả năng thanh toán lãi vay của doanh nghiệp.

Khoản phải thu tăng mạnh vì đâu?

Trong bối cảnh nợ vay tăng để mở rộng hoạt động và thực hiện các thương vụ M&A, phải thu của VCP Holding cũng tăng vọt.

Tại ngày 31/12/2025, phải thu ngắn hạn đạt 1.135,5 tỷ đồng, tăng 136%; phải thu dài hạn đạt 939,2 tỷ đồng, tăng 72% so với đầu năm.

Khoản đáng chú ý là hợp tác dự án điện rác với CTCP Đầu tư và Thương mại - HHK trị giá 523,2 tỷ đồng để thực hiện Dự án xây dựng nhà máy xử lý chất thải rắn huyện Hiệp Hòa. Tuy nhiên, đây không hẳn là khoản phải thu phát sinh mới, mà chủ yếu là sự chuyển đổi chủ thể ghi nhận công nợ.

Trước đó, trong năm 2024, VCP Holding đặt cọc cho ông Đoàn Mạnh Hưng để thực hiện dự án này. Dù hợp đồng BCC đã ký từ tháng 11/2025, khoản mục vẫn đang được ghi nhận dưới dạng phải thu/hợp tác đầu tư thay vì chuyển sang tài sản cố định.

CTCP Đầu tư và Thương mại - HHK được thành lập vào tháng 10/2019, vốn điều lệ đến giữa năm 2025 đạt 90 tỷ đồng. Giám đốc, Người đại diện theo pháp luật là ông Lê Quốc Hương (SN 1987), cựu cổ đông lớn tại VCP Holding.

Ngoài ra, công ty còn ghi nhận phải thu 266,8 tỷ đồng với ông Đỗ Hoàng Dương. VCP Holding cho biết đây là khoản tiền góp vốn cho ông Đỗ Hoàng Dương thực hiện tìm kiếm, đầu tư, mua bán, giao dịch các cổ phiếu chưa niêm yết được phép lưu hành, phần vốn góp của các doanh nghiệp có khả năng sinh lời cao.

VCP Holding đang ở giai đoạn nào?

Nhìn tổng quan, VCP Holding đang tăng tốc mở rộng quy mô bằng đòn bẩy tài chính để đầu tư các dự án năng lượng dài hạn. Nếu các dự án Đăk Lô hoàn thành đúng tiến độ và đi vào vận hành từ năm 2028, doanh nghiệp có thể bước vào chu kỳ tăng trưởng doanh thu và EBITDA mới nhờ đặc thù dòng tiền ổn định của ngành điện.

Tuy nhiên, trong giai đoạn 2026–2028, bài toán lớn nhất không chỉ là cân đối dòng tiền và kiểm soát nợ vay, mà còn là đảm bảo đủ nguồn lực tài chính để tiếp tục theo đuổi chiến lược M&A các nhà máy thủy điện, điện gió, điện mặt trời tiềm năng nhằm tăng quy mô hệ thống.

Bạn đánh giá thế nào về chiến lược mở rộng này của VCP Holding? Comment bên dưới nhé!