Techcombank áp dụng mức lãi suất vay mua nhà mới trên 10%

Techcombank vừa công bố quý I/2026 với lợi nhuận kỷ lục và tỷ trọng dư nợ bất động sản lần đầu xuống dưới 30%. Bài viết này tóm gọn các con số đáng chú ý về tín dụng, NIM, nợ xấu và mặt bằng lãi vay mua nhà hiện nay.

Lần đầu tiên trong lịch sử, tỷ trọng dư nợ bất động sản của Techcombank đã giảm xuống dưới ngưỡng 30%, còn 28,9%. Cùng lúc đó, lãi suất cho vay mua nhà mới tại ngân hàng này đang dao động từ 10% đến 10,5%, và Techcombank dự báo có thể giảm 30-40 điểm cơ bản trong nửa cuối năm 2026.

Đây là một trong những thông tin đáng chú ý nhất từ buổi gặp gỡ nhà đầu tư cá nhân công bố kết quả kinh doanh quý I/2026 của Techcombank chiều ngày 23/4.

Lợi nhuận quý I/2026 lập đỉnh mới

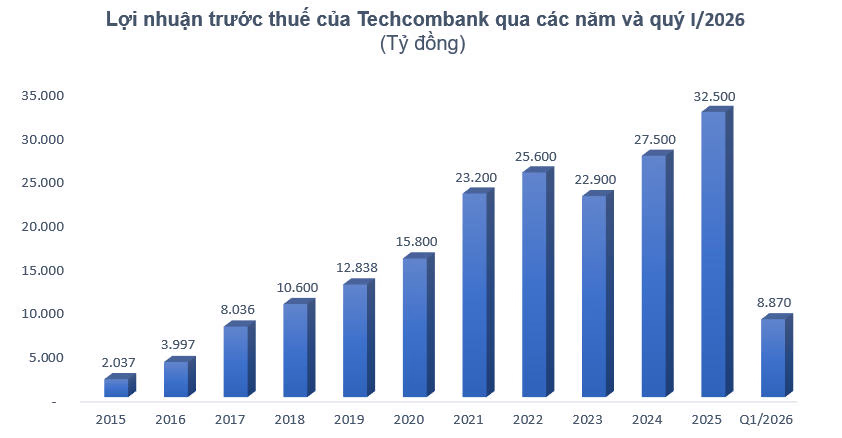

Trong quý đầu năm 2026, Techcombank ghi nhận lợi nhuận trước thuế gần 8.870 tỷ đồng, tăng 22,6% so với cùng kỳ, và cũng là mức lợi nhuận quý I cao nhất từ trước đến nay của ngân hàng.

Tổng thu nhập hoạt động đạt 13.700 tỷ đồng, tăng 17,8%. Động lực tăng trưởng đến từ tín dụng, cùng với sự gia tăng đóng góp của mảng dịch vụ, giúp ngân hàng duy trì mức lợi nhuận ở vùng kỷ lục.

Thu nhập lãi thuần (NII) đạt 9.500 tỷ đồng, tăng 14,6%. Biên lãi thuần (NIM) ở mức 3,1%, trong khi NIM trượt 12 tháng được duy trì ở 3,7%.

Ở mảng ngoài lãi, thu nhập từ hoạt động dịch vụ (NFI) tiếp tục là điểm sáng khi đạt 3.600 tỷ đồng, tăng gần 47% so với cùng kỳ. Trong đó:

- Thu từ thư tín dụng (LC), thanh toán và tiền mặt: 1.600 tỷ đồng, tăng gần 159% - Thu phí dịch vụ thẻ: 442,5 tỷ đồng, tăng 15,4% - Thu từ ngoại hối: 349,3 tỷ đồng, tăng 25,4% - Thu từ bảo hiểm: 429 tỷ đồng, tăng 103,4%

Chi phí hoạt động ở mức 3.870 tỷ đồng, tăng 17,8% so với cùng kỳ nhưng giảm 19,8% so với quý trước. Nhờ đó, tỷ lệ chi phí trên thu nhập (CIR) được cải thiện xuống còn 28,3%.

Dù chi phí hoạt động tăng, Techcombank vẫn ghi nhận lợi nhuận tăng mạnh nhờ nguồn thu chính và thu ngoài lãi cùng cải thiện, trong khi chi phí dự phòng giảm 14,2% so với cùng kỳ, xuống còn 935,3 tỷ đồng.

Tín dụng tăng, nhưng BĐS không còn chiếm tỷ trọng áp đảo như trước

Tính đến ngày 31/3/2026, tổng tài sản của Techcombank đạt 1,19 triệu tỷ đồng. Tăng trưởng tín dụng riêng lẻ đạt 2,89% so với đầu năm.

Điểm đáng chú ý là lần đầu tiên trong lịch sử, tỷ trọng dư nợ bất động sản của ngân hàng được kéo xuống dưới ngưỡng 30%, còn 28,9%.

Ở chiều ngược lại, khối bán lẻ và SME trở thành động lực chính cho tăng trưởng tín dụng, với dư nợ đạt 395.300 tỷ đồng, tăng 33% so với cùng kỳ. Một số phân khúc tăng mạnh gồm:

- Cho vay tín chấp: 159,1% - Cho vay xây dựng: 72% - Cho vay mua nhà: 6,4% - Cho vay ký quỹ: 2%

Huy động tiền gửi khách hàng đến cuối quý I/2026 đạt 651.000 tỷ đồng, tăng 14,2%. Tỷ lệ CASA được duy trì ở mức 37,9%.

Các chỉ số an toàn tài chính vẫn ở mức tốt

Techcombank cho biết các chỉ số an toàn tiếp tục tích cực:

- LDR: 80,5% - Tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn: 26,9% - CAR Basel II: 15,2%, cao hơn mức 14,6% vào cuối năm 2025

Về chất lượng tài sản, tỷ lệ nợ xấu được kiểm soát ở mức 1,16%, trong khi tỷ lệ bao phủ nợ xấu đạt 129,3%.

Lãi suất cho vay mua nhà mới đang ở mức nào?

Trả lời câu hỏi của nhà đầu tư, ông Nguyễn Anh Tuấn, Phó Giám đốc kiêm Giám đốc khối ngân hàng bán lẻ, cho biết lãi suất cho vay mua nhà mới tại Techcombank hiện dao động từ 10% đến 10,5%. Ngân hàng dự báo lãi suất này có thể giảm 30-40 điểm cơ bản trong nửa cuối năm 2026.

Lãi suất thả nổi của Techcombank đối với danh mục vay bất động sản hiện hữu đang dao động từ 10% đến 12%.

Với các khoản vay cho nhu cầu ở thực và đầu tư, Techcombank cho biết tỷ lệ khoản vay sơ cấp và thứ cấp hiện là 60% và 40%, dự báo sẽ duy trì trong năm 2026. Tỷ lệ nợ xấu của khoản vay sơ cấp là 1,7%, thấp hơn mức 1,9% ở khoản vay thứ cấp.

Ngân hàng cũng cho biết danh mục cho vay chủ yếu tập trung vào nhu cầu ở thực, đồng thời kiểm soát chặt chất lượng tín dụng và nguồn trả nợ của khách hàng, đảm bảo tỷ lệ cho vay trên giá trị tài sản không vượt quá 70%.

Techcombank nhìn gì cho nửa cuối năm 2026?

Bà Bùi Thị Thu Thủy, Giám đốc cao cấp quản trị tài chính doanh nghiệp, cho biết căng thẳng địa chính trị gia tăng, giá dầu duy trì ở mức cao và thặng dư thương mại của Việt Nam có dấu hiệu giảm so với năm 2025 đang tạo áp lực lên cán cân thanh toán.

Techcombank dự báo tỷ giá VND/USD sẽ mất giá khoảng 2% vào cuối năm 2026. Ngân hàng cũng cho rằng tỷ giá và lãi suất có mối quan hệ mật thiết, nên biến động tỷ giá sẽ tạo áp lực nhất định lên lạm phát và lãi suất.

Trong quý I/2026, thanh khoản căng thẳng đã đẩy lãi suất tăng cao, ảnh hưởng đến NIM của ngân hàng. Tuy nhiên, Techcombank kỳ vọng NIM sẽ dần ổn định và trở lại mức mục tiêu 3,6% vào cuối năm 2026, nhờ các chính sách hỗ trợ từ NHNN và sự gia tăng đầu tư công.

Ngân hàng cũng dự phóng lãi suất tiền gửi sẽ giảm khoảng 30-40 điểm cơ bản trong nửa cuối năm 2026, qua đó hỗ trợ NIM và củng cố CASA để duy trì nguồn vốn giá rẻ.

Rủi ro từ Trung Đông và danh mục liên quan dầu khí, logistics

Về ảnh hưởng từ căng thẳng ở khu vực Trung Đông, Techcombank cho biết ngân hàng không có tỷ trọng lớn ở nhóm khách hàng dầu khí và logistics. Tổng dư nợ của nhóm này chỉ chiếm khoảng 0,6%.

Tỷ lệ nợ xấu của Techcombank trong quý I/2026 vẫn duy trì ở mức thấp 1,16%, và ngân hàng dự báo nợ xấu sẽ không gia tăng đáng kể trong quý II/2026 nhờ kiểm soát chặt các khoản vay.

Đối với các khoản vay bằng đồng đô la, ngân hàng đã thực hiện các biện pháp phòng ngừa rủi ro tỷ giá và lãi suất để giảm thiểu tác động tiêu cực đến hoạt động kinh doanh.

Điểm đáng chú ý với thị trường bất động sản

Con số 28,9% cho thấy Techcombank đang giảm dần mức độ tập trung vào bất động sản trong danh mục tín dụng, trong khi vẫn duy trì cho vay mua nhà ở mức tăng trưởng dương. Với người mua nhà, mức lãi suất mới 10% đến 10,5% là thông tin cần theo dõi kỹ, nhất là khi ngân hàng dự báo còn khả năng hạ thêm trong nửa cuối năm 2026.

Với thị trường BĐS, đây là tín hiệu cho thấy dòng vốn ngân hàng vẫn hiện diện, nhưng đang được phân bổ thận trọng hơn, ưu tiên nhu cầu ở thực và kiểm soát chặt tỷ lệ cho vay trên giá trị tài sản.

Bạn đang quan tâm đến vay mua nhà hay theo dõi cổ phiếu ngân hàng? Comment góc nhìn của bạn bên dưới nhé!