Dư nợ margin toàn thị trường lập kỷ lục mới, 15 CTCK cho vay trên 10.000 tỷ

Dư nợ cho vay ký quỹ trên thị trường chứng khoán Việt Nam đang ở mức cao nhất lịch sử. Bài viết tóm gọn bức tranh margin quý 1/2026, nhóm CTCK dẫn đầu và những yếu tố đang tác động đến dòng tiền.

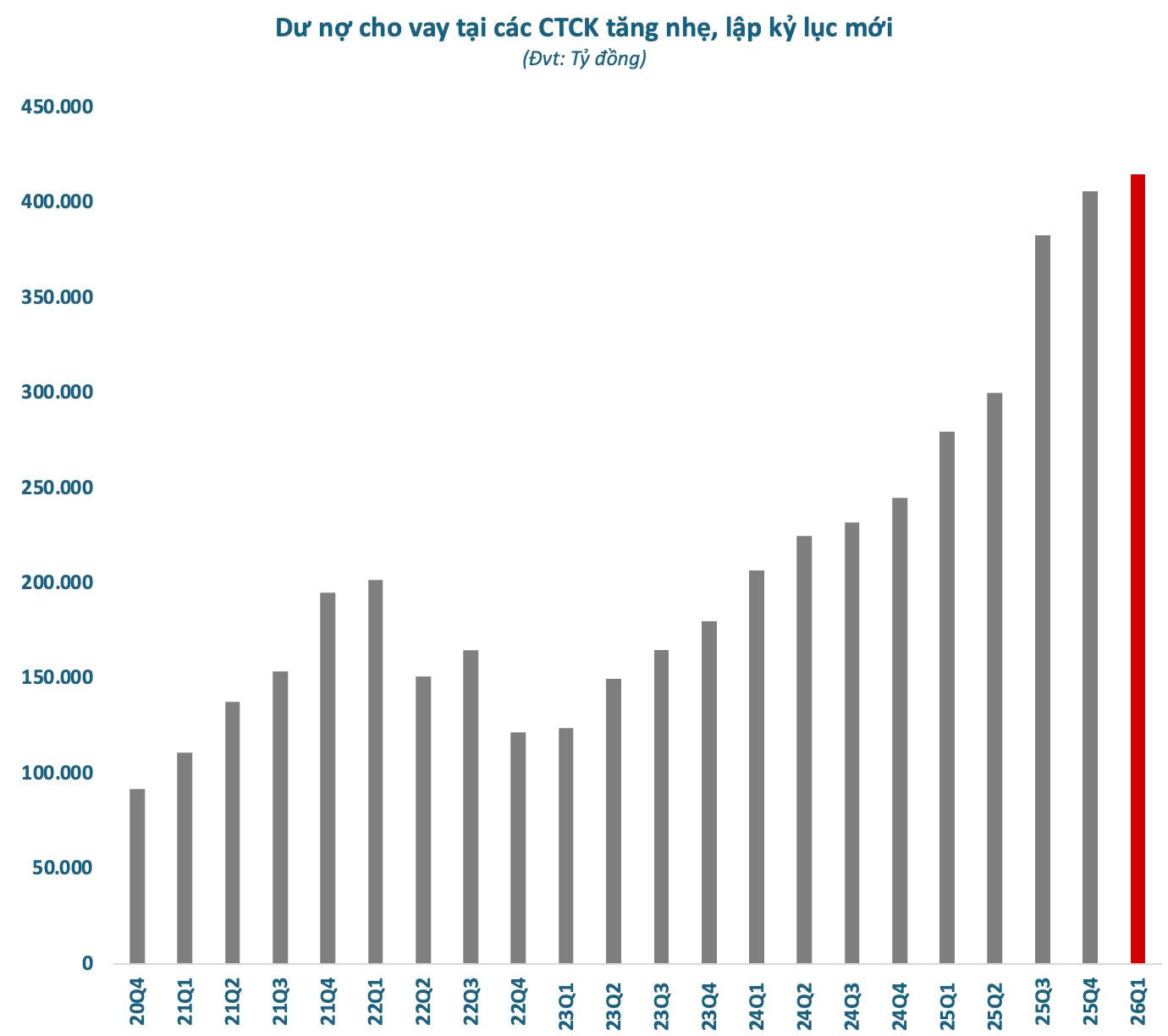

Cuối quý 1/2026, dư nợ margin toàn thị trường chứng khoán đã lập kỷ lục mới. Tổng dư nợ cho vay tại các công ty chứng khoán, bao gồm margin và ứng trước tiền bán, ước tính khoảng 415.000 tỷ đồng, tăng khoảng 9.000 tỷ so với cuối năm 2025.

Riêng dư nợ cho vay ký quỹ (margin) ước tính khoảng 405.000 tỷ đồng, tăng 13.000 tỷ sau quý đầu năm và cũng là mức cao nhất trong lịch sử chứng khoán Việt Nam.

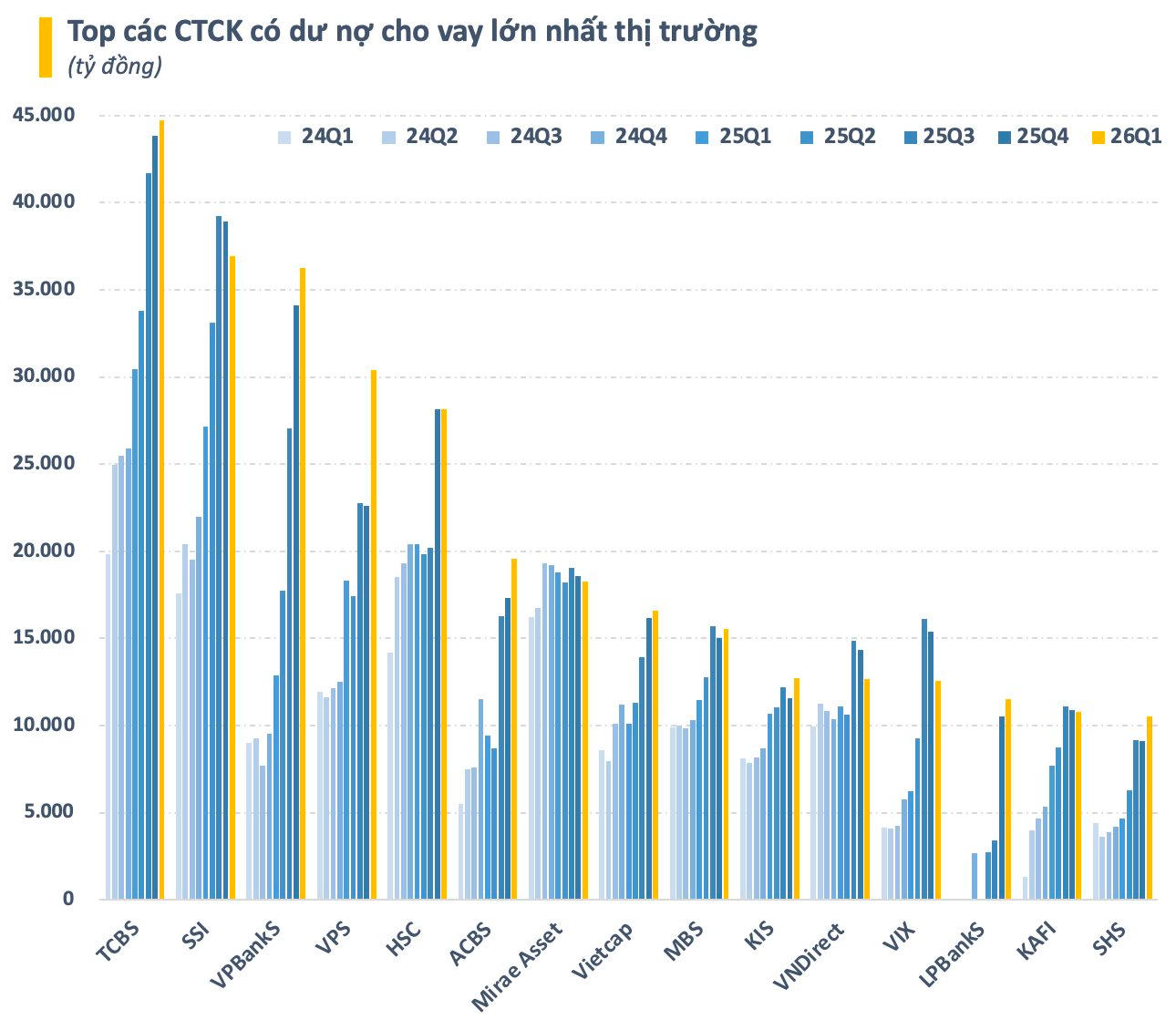

Điểm đáng chú ý là quy mô cho vay đang phân hóa khá rõ giữa các CTCK. Tính đến cuối quý 1, toàn thị trường ghi nhận 15 CTCK có dư nợ cho vay trên 10.000 tỷ đồng. Trong đó, TCBS, SSI, VPBankS, VPS và HSC là 5 cái tên có dư nợ trên 1 tỷ USD.

TCBS tiếp tục là CTCK có dư nợ cho vay lớn nhất toàn ngành, với giá trị gần 45.000 tỷ, tăng nhẹ so với đầu năm.

Ở nhóm tăng mạnh, nhiều CTCK đã ghi nhận dư nợ lập đỉnh mới sau quý 1 như TCBS, VPBankS, VPS, ACBS, Vietcap, KIS, LPBankS, SHS... Phần lớn các đơn vị này đều tăng thêm hàng nghìn tỷ đồng so với cuối năm trước. Đáng chú ý, VPS tăng gần 8.000 tỷ đồng sau quý 1, qua đó vượt HSC để trở thành CTCK có quy mô hoạt động cho vay lớn thứ 4 trên thị trường.

Ngược lại, một số CTCK lại có dấu hiệu chững lại trong mảng cho vay. SSI, VNDirect, VIX đều ghi nhận dư nợ giảm đáng kể so với cuối năm ngoái. Việc thu hẹp quy mô cho vay trong quý đầu năm khiến SSI bị VPBankS bám sát, trong khi “tân binh” này đã có 6 quý liên tiếp tăng dư nợ mạnh.

Diễn biến trên cho thấy nhà đầu tư đang sử dụng đòn bẩy thận trọng hơn trong quý đầu năm. Thị trường mở đầu 2026 khá tích cực, có lúc VN-Index vượt 1.900 điểm, nhưng sau đó giảm mạnh trong tháng 3 do lo ngại căng thẳng tại Trung Đông. Trong bối cảnh đó, nhiều nhà đầu tư có thể đã chủ động hạ tỷ trọng hoặc bị call margin.

Bên cạnh yếu tố thị trường, lãi suất cũng là một lực cản. Từ cuối năm ngoái, lãi suất huy động và cho vay có xu hướng tăng trở lại do thiếu thanh khoản trong hệ thống ngân hàng. Theo đó, mặt bằng lãi vay margin tại các CTCK lên khoảng 13–14%/năm, khiến nhu cầu đòn bẩy bị hạn chế phần nào, nhất là khi thị trường biến động khó lường.

Trong báo cáo mới đây, MBS chỉ ra thêm một số yếu tố khiến dòng tiền lớn vẫn chưa nhập cuộc mạnh. Thứ nhất là áp lực bán ròng của khối ngoại vẫn khá lớn. 4 tuần tăng liên tiếp của thị trường cũng trùng với 4 tuần bán ròng liên tiếp của khối ngoại, với tổng giá trị khoảng 11.000 tỷ đồng.

Thứ hai, độ rộng thị trường chưa thực sự tích cực. Dù VN-Index vượt ngưỡng 1.800 điểm và tiến sát vùng 1.850 điểm, nhưng chỉ có 1/3 số cổ phiếu có giá cao hơn bình quân 200 ngày. Điều này cho thấy danh mục của nhiều nhà đầu tư chưa bắt kịp nhịp tăng của chỉ số.

Thứ ba, biên lợi nhuận chỉ tập trung ở một vài nhóm cổ phiếu đơn lẻ, khiến thanh khoản toàn thị trường trong chuỗi tăng 4 tuần liên tiếp chỉ đạt 26.800 tỷ đồng, thấp hơn mức bình quân 37.500 tỷ đồng của 3 tuần giảm trước đó và cũng thấp hơn 28.600 tỷ đồng của tuần giảm cuối cùng trước khi tạo đáy cuối tháng 3.

Tổng thể, thị trường chứng khoán Việt Nam đang ổn định hơn khi lo ngại về Trung Đông dịu xuống. Đồng thời, FTSE đã xác nhận Việt Nam sẽ được nâng hạng lên thị trường mới nổi thứ cấp vào tháng 9 năm nay. Đây là yếu tố có thể hỗ trợ tâm lý nhà đầu tư, qua đó cải thiện dòng tiền và nhu cầu đòn bẩy trong thời gian tới.

Bạn đang theo dõi nhóm CTCK nào có dư nợ cho vay tăng mạnh nhất? Comment bên dưới để cùng trao đổi nhé!