ĐHCĐ Dịch vụ Hoàng Huy: Lãnh đạo thông tin đã bán 665 căn Hoàng Huy New City II, có thêm dự án mới

HHS hé lộ tiến độ bán hàng Hoàng Huy New City II với 665 căn đã nhận cọc, đồng thời lên kế hoạch huy động gần 2,600 tỷ đồng để đầu tư dự án bất động sản mới tại Hải Phòng.

HHS đã nhận cọc 665 căn tại Hoàng Huy New City II và đang lên kế hoạch huy động gần 2,600 tỷ đồng để đầu tư một dự án bất động sản mới tại Hải Phòng. Đây là thông tin đáng chú ý trong bối cảnh doanh nghiệp vừa đẩy tiến độ bán hàng, vừa mở rộng quỹ đất và danh mục dự án.

Tại đại hội thường niên sáng 24/04, Ban Lãnh đạo HHS cho biết dự án Hoàng Huy New City II tại phường Thủy Nguyên đang được triển khai và dự kiến bàn giao những căn đầu tiên vào tháng 7, 8 năm nay.

Tổng quy mô dự án gồm 1,185 căn. Đến nay, HHS đã nhận cọc 665 căn, trong đó 595 căn đã ký hợp đồng mua bán. Như vậy, lượng sản phẩm còn lại khoảng 520 căn. Theo ông Đỗ Hữu Hậu - Thành viên HĐQT, doanh nghiệp đã có kế hoạch bán hàng cho phần còn lại nên không tạo áp lực lớn.

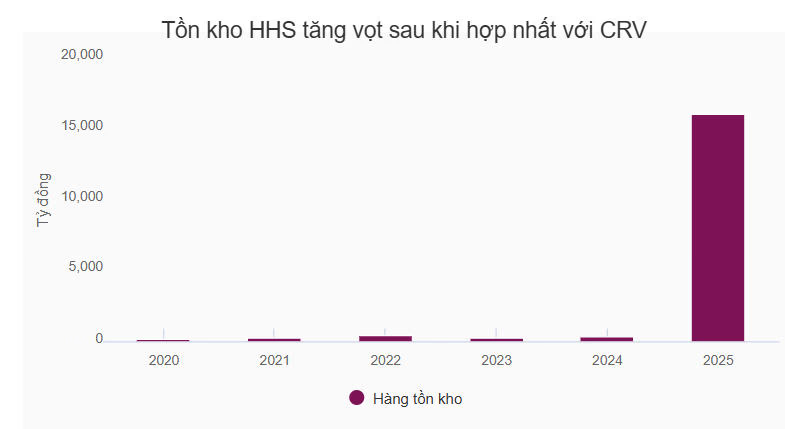

Về mặt tồn kho, theo BCTC kiểm toán 2025, hàng tồn kho tại dự án hơn 14.6 ngàn tỷ đồng, chiếm trên 90% tổng tồn kho. Nguyên nhân chủ yếu là do năm trước HHS hợp nhất Tập đoàn Bất động sản CRV (HOSE: CRV), qua đó đưa toàn bộ dự án Hoàng Huy New City II vào báo cáo tài chính.

Đây là khu đô thị quy mô hơn 49ha tại trung tâm hành chính mới của Hải Phòng, tổng mức đầu tư trên 15 ngàn tỷ đồng, gồm nhà ở thấp tầng, nhà ở xã hội và các khối chung cư kết hợp thương mại dịch vụ.

Một phần tồn kho đáng kể khác của HHS còn đến từ Tòa H1 thuộc Hoang Huy Commerce, do CTCP Phát triển Nhà Đại Lộc (NĐL) - công ty con gián tiếp của HHS thông qua CRV - triển khai, với tồn kho hơn 911 tỷ đồng. Trước đó, HHS thâu tóm HHS Capital, qua đó hợp nhất CRV cũng như NĐL.

Năm nay, HHS lên kế hoạch chào bán hơn 259.2 triệu cp cho cổ đông hiện hữu, với giá 10,000 đồng/cp, qua đó huy động gần 2.6 ngàn tỷ đồng. Số tiền này dùng để mua cổ phần phát hành thêm của NĐL. Sau giao dịch, tỷ lệ sở hữu trực tiếp lẫn gián tiếp của HHS tại NĐL tăng từ 51.01% lên hơn 75%.

Không chỉ dừng ở các dự án hiện hữu, đầu tháng 4/2026, NĐL còn trúng đấu giá khu đất hơn 3.2ha tại khu đô thị Bắc sông Cấm, nằm cạnh trung tâm hành chính mới của Hải Phòng. Dự án này phát triển tổ hợp cao tầng kết hợp thương mại dịch vụ với tổng mức đầu tư khoảng 6.2 ngàn tỷ đồng, và bắt đầu ghi nhận doanh thu từ năm 2028. Trong năm 2026, NĐL vẫn tiếp tục bàn giao phần còn lại của Tòa H1 đồng thời chuẩn bị triển khai dự án mới.

Ban Lãnh đạo cho rằng việc tăng vốn là cần thiết khi quy mô đầu tư tại các công ty thành viên ngày càng mở rộng, trong khi vốn điều lệ và vốn chủ sở hữu hiện chưa theo kịp tốc độ phát triển.

Về áp lực lãi suất, HHS cho biết tình hình hiện vẫn ở mức an toàn, với tỷ lệ nợ vay/vốn chủ sở hữu năm 2025 khoảng 0.42 lần. Lượng tiền mặt duy trì ở mức cao và chưa sử dụng đòn bẩy lớn, do đó biến động lãi suất gần như không tạo áp lực đáng kể. Ngoài ra, công ty vẫn có sự hỗ trợ từ công ty mẹ và các đơn vị trong hệ sinh thái khi cần thiết.

Trong khi đó, lãi suất cho vay mua nhà tăng được lãnh đạo HHS nhìn nhận là có tác động nhất định đến tâm lý người mua. Để hỗ trợ khách hàng, công ty đã phối hợp với ngân hàng triển khai các gói ưu đãi, trong đó có chính sách lãi suất 0% trong 18 tháng cho dự án Hoàng Huy New City II.

Ở góc độ chi phí đầu vào, giá vật liệu và nhân công đang tăng khi nhiều dự án triển khai đồng loạt trên thị trường. Tuy nhiên, các dự án đang thi công của HHS đã ký hợp đồng trọn gói, đồng thời chủ động nguồn cung nên mức ảnh hưởng không lớn. Rủi ro chủ yếu nằm ở các dự án chuẩn bị triển khai trong thời gian tới. Công ty cũng cho biết đã hỗ trợ thanh toán sớm cho nhà thầu để đảm bảo tiến độ và ổn định chi phí.

Về chiến lược phát triển, thời gian tới HHS vẫn tập trung vào thị trường Hải Phòng - nơi các dự án hiện tại đang có thanh khoản tốt. Dù vậy, công ty cũng để ngỏ khả năng mở rộng sang các địa phương khác nếu xuất hiện cơ hội phù hợp.

Ngoài bất động sản, mảng phân phối xe tải truyền thống vẫn duy trì tăng trưởng. Năm 2025, doanh số tăng hơn 14% so với năm trước. Bước sang 2026, dù tiến độ đầu năm bị ảnh hưởng bởi kỳ nghỉ Tết, công ty cho biết vẫn đang bám sát kế hoạch. Triển vọng cả năm phụ thuộc vào nhu cầu vận tải và xuất nhập khẩu phục hồi theo đà tăng trưởng kinh tế.

HHS cho biết lợi thế nằm ở hệ thống đại lý phủ rộng, chính sách hậu mãi và nguồn phụ tùng đồng bộ. Dòng xe Dongfeng nhập khẩu nguyên chiếc hiện vẫn được đánh giá tốt trong nhóm xe tải Trung Quốc tại thị trường Việt Nam.

Về kế hoạch kinh doanh, HHS đặt mục tiêu doanh thu năm nay 3 ngàn tỷ đồng, tăng bằng lần so với cùng kỳ nhờ việc hợp nhất trọn năm với CRV; lợi nhuận trước thuế dự kiến 750 tỷ đồng. Cổ tức 2026 duy trì tối thiểu 7%, bằng với năm 2025.

Năm ngoái, công ty báo lãi trước thuế hơn 3.5 ngàn tỷ đồng, tăng đột biến, chủ yếu đến từ khoản lợi nhuận một lần khi đánh giá lại các khoản đầu tư sau hợp nhất CRV. Cổ tức 2025 tiếp tục bằng cổ phiếu với tỷ lệ 7%, dự kiến thực hiện vào quý 3 tới.

Bạn đánh giá thế nào về tiến độ bán hàng 665 căn và kế hoạch huy động gần 2,600 tỷ của HHS? Comment bên dưới nhé!