Đằng sau khoản lợi nhuận tăng đột biến của Coteccons (CTD) là “canh bạc” vay nợ nghìn tỷ

Doanh thu và lợi nhuận của Coteccons tiếp tục cải thiện trong quý III niên độ 2025-2026, song dư nợ vay tăng mạnh, kéo chi phí tài chính đi lên.

là “canh bạc” vay nợ nghìn tỷ")

Theo BCTC quý III niên độ tài chính 2025-2026 (từ 1/7/2025 đến 30/6/2026) vừa được CTCT Xây dựng Coteccons (HoSE: CTD) công bố cho thấy:

Doanh thu: 6.409 tỷ đồng, tăng 28% so với cùng kỳ năm trước.

Biên lợi nhuận: cải thiện, từ 3,12% lên 4,48%.

Doanh thu tài chính: 103 tỷ đồng

Lợi nhuận sau thuế: 119 tỷ đồng, gấp 2,1 lần so với quý III niên độ trước.

Tuy nhiên, chi phí tài chính cũng tăng mạnh với 110 tỷ đồng, cao hơn đáng kể so với mức 33 tỷ đồng của cùng kỳ.

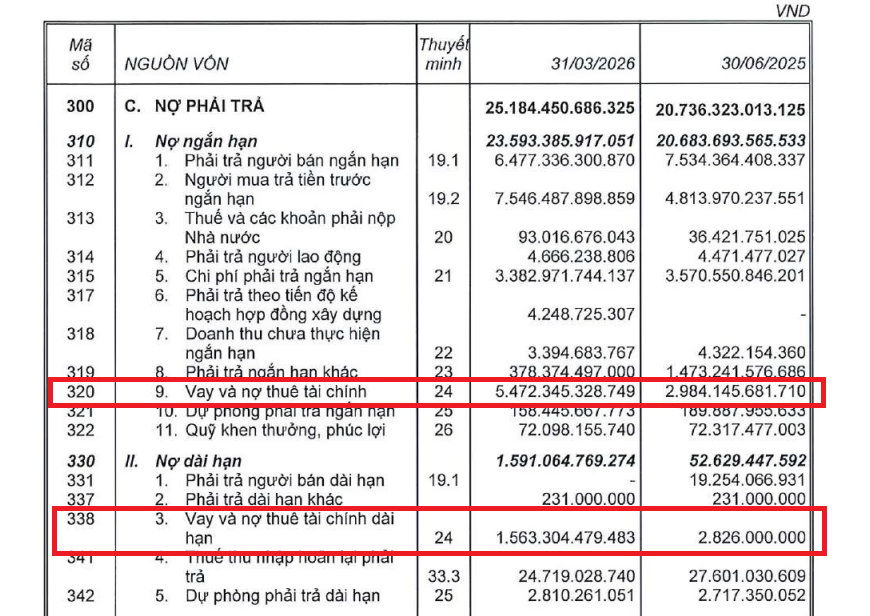

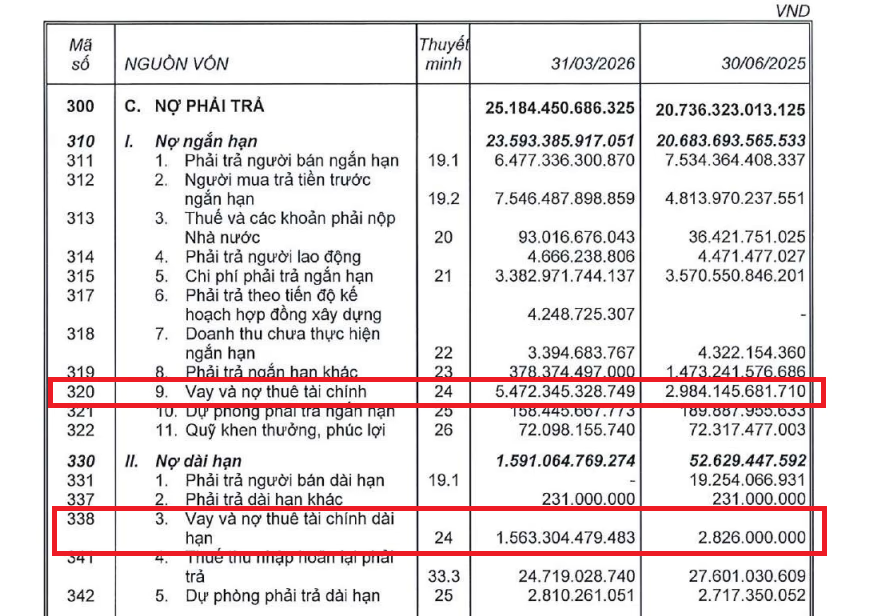

Tính đến ngày 31/3, tổng dư nợ vay của doanh nghiệp ở mức 7.035 tỷ đồng, trong đó gần 5.500 tỷ đồng là vay ngắn hạn. So với đầu niên độ, quy mô vay nợ đã tăng thêm khoảng 2,36 lần.

Ngoài ra, các chi phí bán hàng và quản lý doanh nghiệp cũng đồng loạt gia tăng so với cùng kỳ, tạo áp lực lên lợi nhuận.

Tại ngày 31/3, tổng tài sản của doanh nghiệp đạt 34.689 tỷ đồng, tăng 17% so với đầu niên độ. Trong cơ cấu tài sản, các khoản phải thu ngắn hạn từ khách hàng tiếp tục chiếm tỷ trọng lớn nhất với 13.534 tỷ đồng, tương đương 39%.

Hàng tồn kho, chủ yếu là chi phí sản xuất kinh doanh dở dang, cũng chiếm tỷ trọng đáng kể và tăng mạnh từ 6.059 tỷ đồng lên 9.148 tỷ đồng tại thời điểm cuối kỳ.

Nợ phải trả còn gần 25.200 tỷ đồng, tăng 22%, do nợ vay tài chính phình to lên hơn 7.000 tỷ, gấp 2,3 lần đầu năm tài chính.

Mặc dù giá trị trúng thầu 9 tháng đạt gần 48.000 tỷ đồng, đưa backlog lên khoảng 65.500 tỷ đồng – mức cao kỷ lục. Tuy nhiên, cấu trúc tài sản vẫn cho thấy áp lực dòng tiền. Các khoản phải thu ngắn hạn chiếm gần 40% tổng tài sản, trong khi hàng tồn kho – chủ yếu là chi phí dở dang – tăng mạnh lên hơn 9.100 tỷ đồng.

Có thê thấy, Coteccons đang ở thế “tăng trưởng bằng đòn bẩy”: doanh thu và lợi nhuận cải thiện rõ rệt, nhưng đi kèm là áp lực tài chính ngày càng lớn. Bài toán phía trước không chỉ là mở rộng quy mô, mà là kiểm soát rủi ro dòng tiền và chi phí vốn khi chu kỳ xây dựng vẫn nhiều biến động.

Dòng tiền “âm nặng”

Một “điểm tối” trong bức tranh tài chính cuar CTD đó là dòng tiền.

Cụ thể, dòng tiền đầu tư của doanh nghiệp chuyển xấu khi âm tới hơn 3.400 tỷ đồng, trong khi cùng kỳ dương 217 tỷ đồng.

Bên cạnh đó, dòng tiền kinh doanh cũng ghi nhận âm đến hơn 1.700 tỷ đồng (tăng nhẹ so với cùng kỳ).