“Báo động đỏ” với chất lượng tài sản tại OCB: Tăng trưởng tín dụng “bé hạt tiêu” nhưng nợ xấu thì “phình to”, một chi nhánh vừa bị thanh tra

Theo thông tin tài chính của Ngân hàng TMCP Phương Đông (OCB) cho thấy, chất lượng tài sản của nhà băng đang phát đi những tín hiệu đáng lo ngại khi nợ xấu tăng nhanh hơn đáng kể so với tốc độ mở rộng tín dụng.

Đằng sau khoản lợi nhuận màu hồng

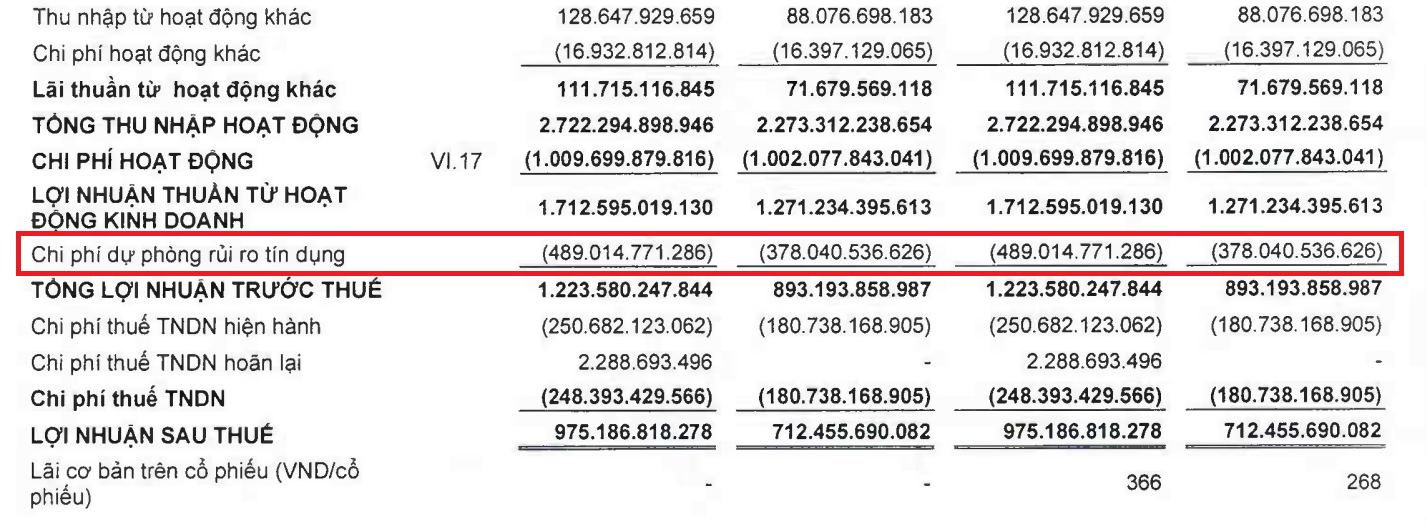

Nhìn qua báo cáo tài chính quý I/2026, OCB vẫn có một khởi đầu tương đối thuận lợi khi lợi nhuận trước thuế đạt khoảng 1.224 tỷ đồng, tăng hơn 22% so với cùng kỳ. Thu nhập lãi thuần tăng gần 27%, tiếp tục là động lực chính kéo lợi nhuận đi lên.

Tuy nhiên, với giới đầu tư ngân hàng, lợi nhuận chưa bao giờ là yếu tố duy nhất quyết định chất lượng của một cổ phiếu. Điều được quan tâm hơn cả là lợi nhuận đó có bền vững hay không, và liệu phía sau những con số tăng trưởng có đang tích tụ những rủi ro tiềm ẩn.

Trong trường hợp của OCB, câu trả lời có lẽ nằm ở diễn biến của chất lượng tài sản.

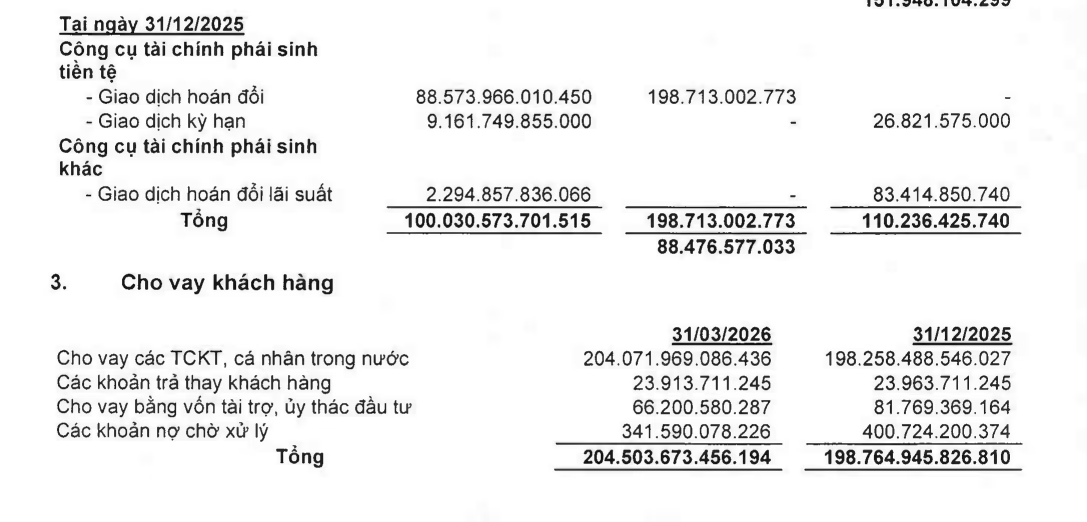

Tính đến cuối quý I/2026, dư nợ cho vay khách hàng của OCB đạt hơn 204.503 tỷ đồng, tăng chưa tới 3% so với đầu năm. Đây là mức tăng trưởng khá khiêm tốn, đặc biệt khi ngân hàng đặt mục tiêu tăng tín dụng tới 15% trong cả năm.

Điều đáng nói là trong khi tín dụng chỉ nhích lên từng chút một, nợ xấu lại tăng với tốc độ nhanh gấp nhiều lần.

Tổng nợ xấu nội bảng của OCB đã tăng lên khoảng 7.200 tỷ đồng, tăng khoảng 13,5% chỉ sau ba tháng đầu năm. Điều này đồng nghĩa cứ mỗi đồng tín dụng mới được tạo ra, ngân hàng lại phải đối mặt với một lượng nợ có vấn đề gia tăng nhanh hơn đáng kể.

Đây là diễn biến không mấy tích cực bởi thông thường, nợ xấu tăng mạnh thường đi kèm với giai đoạn tín dụng tăng trưởng nóng. Trong khi đó, OCB lại đang chứng kiến nợ xấu tăng mạnh ngay cả khi tốc độ mở rộng cho vay tương đối thấp. Điều này cho thấy áp lực chủ yếu không nằm ở việc tăng trưởng quá nhanh, mà đến từ chất lượng của danh mục tín dụng hiện hữu.

Đáng chú ý hơn, bức tranh nợ xấu của OCB không chỉ xấu đi ở quy mô mà còn ở cơ cấu.

Nợ cần chú ý (nhóm 2) – nhóm nợ được xem là tín hiệu cảnh báo sớm – tăng lên khoảng 3.942 tỷ đồng, tăng hơn 13% chỉ trong một quý. Nếu tình hình kinh doanh của khách hàng vay vốn không được cải thiện, một phần đáng kể trong số này hoàn toàn có thể chuyển thành nợ xấu trong thời gian tới.

Trong khi đó, nợ có khả năng mất vốn (nhóm 5) tăng gần 19%, từ khoảng 3.832 tỷ đồng lên hơn 4.551 tỷ đồng. Đây là nhóm nợ có khả năng thu hồi thấp nhất và thường buộc ngân hàng phải tăng cường trích lập dự phòng.

Diễn biến này kéo tỷ lệ nợ xấu của OCB tăng từ 3,19% lên 3,52% chỉ sau ba tháng. Mức nợ xấu trên 3,5% không chỉ cao hơn đáng kể so với nhiều ngân hàng cùng quy mô mà còn cho thấy áp lực xử lý tài sản có vấn đề đang ngày càng lớn.

Đối với nhà đầu tư, nợ xấu tăng nhanh luôn là một tín hiệu cần được đặc biệt lưu ý, bởi nó có thể tạo ra hiệu ứng dây chuyền lên nhiều chỉ tiêu tài chính khác.

Thứ nhất, áp lực trích lập dự phòng có thể tiếp tục gia tăng. Trong quý I, OCB đã phải dành khoảng 489 tỷ đồng cho chi phí dự phòng rủi ro tín dụng, tăng hơn 100 tỷ đồng so với cùng kỳ.

Thứ hai, tỷ suất sinh lời có nguy cơ bị thu hẹp. Một ngân hàng có thể duy trì lợi nhuận tăng trưởng trong ngắn hạn nhờ mở rộng quy mô hoặc cải thiện thu nhập lãi, nhưng nếu nợ xấu tiếp tục phình to, phần lợi nhuận tạo ra sẽ phải dùng để xử lý các khoản vay có vấn đề.

Đáng chú ý, dự phòng rủi ro cho vay khách hàng của OCB hiện ở mức khoảng 4.000 tỷ đồng, thấp hơn quy mô nợ có khả năng mất vốn lên tới hơn 4.551 tỷ đồng. Điều này cho thấy bộ đệm dự phòng của ngân hàng chưa thực sự dồi dào và áp lực tăng trích lập trong các quý tới vẫn còn hiện hữu.

Đối với thị trường chứng khoán, đây là yếu tố có thể ảnh hưởng trực tiếp đến kỳ vọng lợi nhuận của nhà đầu tư.

Năm 2026, OCB đặt mục tiêu lợi nhuận trước thuế đạt 6.960 tỷ đồng, tăng tới 39% so với năm trước. Tuy nhiên, để hoàn thành kế hoạch này, ngân hàng không chỉ phải đẩy mạnh tăng trưởng tín dụng trong những quý còn lại mà còn phải kiểm soát được đà gia tăng của nợ xấu.

Bài toán này không hề đơn giản. Việc tăng trưởng tín dụng mạnh hơn có thể giúp cải thiện lợi nhuận, nhưng nếu chất lượng tài sản không được cải thiện tương ứng, nợ xấu có nguy cơ tiếp tục tăng và làm suy giảm hiệu quả kinh doanh.

Ở góc độ tích cực, OCB vẫn sở hữu một số điểm tựa như thanh khoản được cải thiện đáng kể, dòng tiền kinh doanh chuyển sang dương hơn 13.194 tỷ đồng và lượng tiền cùng các khoản tương đương tiền tăng hơn 23% so với đầu năm. Những yếu tố này phần nào giúp ngân hàng có thêm dư địa để xử lý các biến động ngắn hạn.

Tuy nhiên, với nhà đầu tư, câu chuyện đáng quan tâm nhất hiện nay không phải là lợi nhuận quý I tăng bao nhiêu, mà là chất lượng của phần tài sản sinh lời trên bảng cân đối kế toán.

Bởi trong ngành ngân hàng, nợ xấu thường có độ trễ. Những khoản nợ bắt đầu phát sinh vấn đề hôm nay có thể trở thành gánh nặng lên lợi nhuận trong nhiều quý sau đó. Khi nợ nhóm 2 và nợ nhóm 5 cùng tăng mạnh, rủi ro đối với triển vọng lợi nhuận của OCB trong phần còn lại của năm 2026 là điều không thể xem nhẹ.

Lợi nhuận vẫn tăng, thanh khoản vẫn ổn định, nhưng “vùng tối” của OCB đang nằm ở chất lượng tài sản. Và chừng nào tốc độ tăng của nợ xấu còn nhanh hơn tăng trưởng tín dụng, cổ phiếu OCB có lẽ vẫn sẽ phải đối mặt với không ít dấu hỏi về tính bền vững của câu chuyện tăng trưởng.

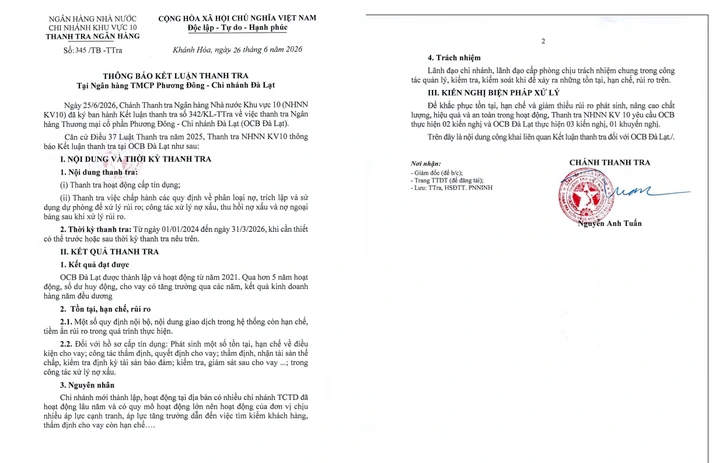

Một chi nhánh vừa bị thanh tra, bộc lộ nhiều tồn tại, hạn chế

Thanh tra Ngân hàng Nhà nước Khu vực 10 (NHNN) vừa thông báo kết luận thanh tra đối với Ngân hàng TMCP Phương Đông - chi nhánh Đà Lạt (OCB Đà Lạt), qua đó chỉ ra những tồn tại, hạn chế trong thời kỳ thanh tra.

Kết luận thanh tra cho biết, tồn tại, hạn chế, rủi ro tại OCB Đà Lạt bao gồm: Một số quy định nội bộ, nội dung giao dịch trong hệ thống còn hạn chế, tiềm ẩn rủi ro trong quá trình thực hiện.

Đối với hồ sơ cấp tín dụng tại OCB Đà Lạt phát sinh một số tồn tại, hạn chế vê điều kiện cho vay, về công tác thẩm định, quyết định cho vay, thẩm định, nhận tài sản thế chấp, kiểm tra định kỳ tài sản bảo đảm, kiểm tra, giám sát sau cho vay và trong công tác xử lý nợ xấu...

Cơ quan Thanh tra xác định, nguyên nhân dẫn đến các tồn tại, hạn chế nêu trên do chi nhánh mới thành lập, hoạt động tại địa bàn có nhiều chi nhánh tổ chức tín dụng đã hoạt động lâu năm và có quy mô hoạt động lớn nên hoạt động của đơn vị chịu nhiều áp lực cạnh tranh, áp lực tăng trưởng dẫn đến việc tìm kiếm khách hàng, thẩm định cho vay còn hạn chế...

Theo kết luận thanh tra, trách nhiệm liên quan đến các tồn tại, hạn chế nêu trên thuộc về lãnh đạo chi nhánh, lãnh đạo cấp phòng chịu trách nhiệm chung trong công tác quản lý, kiểm tra, kiểm soát khi để xảy ra những tồn tại, hạn chế, rủi ro.

Để khắc phục tồn tại, hạn chế và giảm thiểu rủi ro phát sinh, nâng cao chất lượng, hiệu quả và an toàn hoạt động, Thanh tra NHNN Khu vực 10 yêu cầu OCB thực hiện 2 kiến nghị và OCB Đà Lạt thực hiện 3 kiến nghị và 1 khuyến nghị.

Chủ tịch: “OCB vẫn đang xử lý nợ xấu”

Chia sẻ tại ĐHĐCĐ diễn ra trước đó, Chủ tịch Hội đồng quản trị (HĐQT) OCB Trịnh Văn Tuấn và Tổng giám đốc Phạm Hồng Hải đã có những chia sẻ cụ thể về ý chí tăng trưởng cũng như câu chuyện nợ xấu của ngân hàng.

Cần nhấn mạnh, năm qua trong bối cảnh nhu cầu vốn tăng, tăng trưởng tín dụng tăng, ngưỡng nợ xấu của hệ thống các ngân hàng đồng thời tăng. Lãnh đạo OCB cho biết, nợ xấu tại ngân hàng chủ yếu do tập trung cho vay bán lẻ. Trong khi đó, nợ xấu của doanh nghiệp không hề lớn.

“Nợ xấu của chúng tôi chủ yếu đến từ bán lẻ, có thời điểm tỷ lệ của nhóm này lên đến 7-8%. Đỉnh điểm nợ xấu bán lẻ là vào năm 2024, dù tất cả các khoản vay này đều có tài sản đảm bảo và ngân hàng nghĩ năm 2025 có thể giải quyết được, nhưng thị trường thực tế chưa thuận lợi để xử lý”, ông Hải nói.

Vị này cũng cho biết ngân hàng đang xử lý nợ quyết liệt, và nhìn chung thì nợ xấu ngân hàng đã giảm từ giữa năm ngoái, không còn tăng.

Mặt khác, 2 năm qua, ngân hàng cũng đã siết lại chuẩn tín dụng, do đó đến 90% nợ xấu phát sinh mới thời gian vừa qua chủ yếu đến từ danh mục cũ. Đối với danh mục cho vay mới từ năm 2025, sau khi áp dụng chuẩn tín dụng mới thì cần thêm thời gian để đánh giá đầy đủ chất lượng. Tuy nhiên, nếu so sánh các khoản vay ở cùng “tuổi nợ” có thể thấy chất lượng giữa danh mục cũ và danh mục mới có sự khác biệt rất rõ ràng.

Bổ sung, Chủ tịch HĐQT Trịnh Văn Tuấn nhấn mạnh vấn đề mà ngân hàng gặp phải trong thời gian qua chủ yếu đến từ nợ xấu bán lẻ, tức là nợ của khách hàng cá nhân. Nguyên nhân chính là sau giai đoạn Covid-19 và khó khăn kinh tế, thu nhập của người dân bị ảnh hưởng, dẫn đến khả năng trả nợ suy giảm. Đây là yếu tố mang tính chu kỳ của nền kinh tế, không phải do ngân hàng hạ chuẩn tín dụng.

“Chất lượng tài sản của OCB là minh bạch và được kiểm soát chặt chẽ. Ngân hàng không có chuyện che giấu hay xử lý kỹ thuật sổ sách, “có sao nói vậy”. Do đó, cổ đông có thể yên tâm rằng giá trị sổ sách của OCB phản ánh đúng thực chất, không có vấn đề như lo ngại”, ông Tuấn nói thêm.

Năm nay, ngân hàng đặt mục tiêu lãi trước thuế 6.960 tỷ đồng, tăng 39% so với kết quả đạt được trong năm 2025. Tổng tài sản dự kiến tăng 10% lên hơn 354.200 tỷ đồng; tổng huy động thị trường 1 tăng 14% lên hơn 251.900 tỷ đồng; tổng dư nợ thị trường 1 tăng 15% lên 235.870 tỷ đồng.