Băn khoăn về chất lượng tài sản BVBank trước những “nước đi” mới: Từ gia nhập “sân chơi vàng” đến “chuyển nhà” sang sàn HoSE

Ngân hàng TMCP Bản Việt (BVBank, mã: BVB) đang gây chú ý khi có những động thái mới từ việc gia nhập “sân chơi vàng” đến việc niêm yết cổ phiếu lên sàn HoSE. Tuy nhiên, đằng sau đó là những sự băn khoăn về chất lượng tài sản tại nhà băng này.

Áp lực với rủi ro tín dụng

Nếu nhìn sơ qua Báo cáo tài chính quý I/2026 của BVBank thì điểm nổi bật lên không khác ngoài sự tăng trưởng mạnh về lợi nhuận. Theo đó, BVBank ghi nhận lợi nhuận trước thuế đạt khoảng 215,6 tỷ đồng, tăng gần 169% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt khoảng 172,4 tỷ đồng, trong khi cùng kỳ năm 2025 chỉ ở mức hơn 64 tỷ đồng.

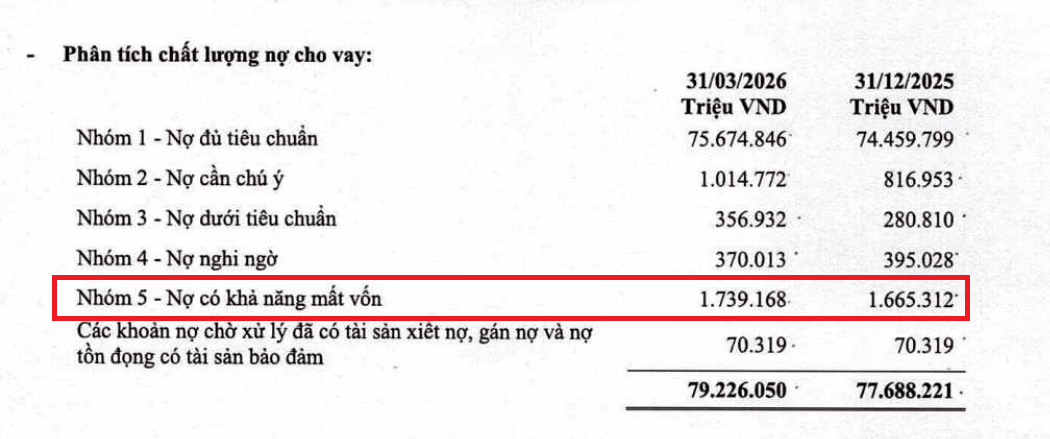

Tính đến ngày 31/3/2026, cho vay khách hàng của BVBank đạt hơn 79.226 tỷ đồng, tăng so với cuối năm 2025. Tổng tài sản của ngân hàng đạt gần 136.884 tỷ đồng, tăng thêm gần 3.840 tỷ đồng chỉ sau một quý.

Tuy nhiên, phía sau bức tranh lợi nhuận tăng trưởng mạnh vẫn tồn tại không ít áp lực.

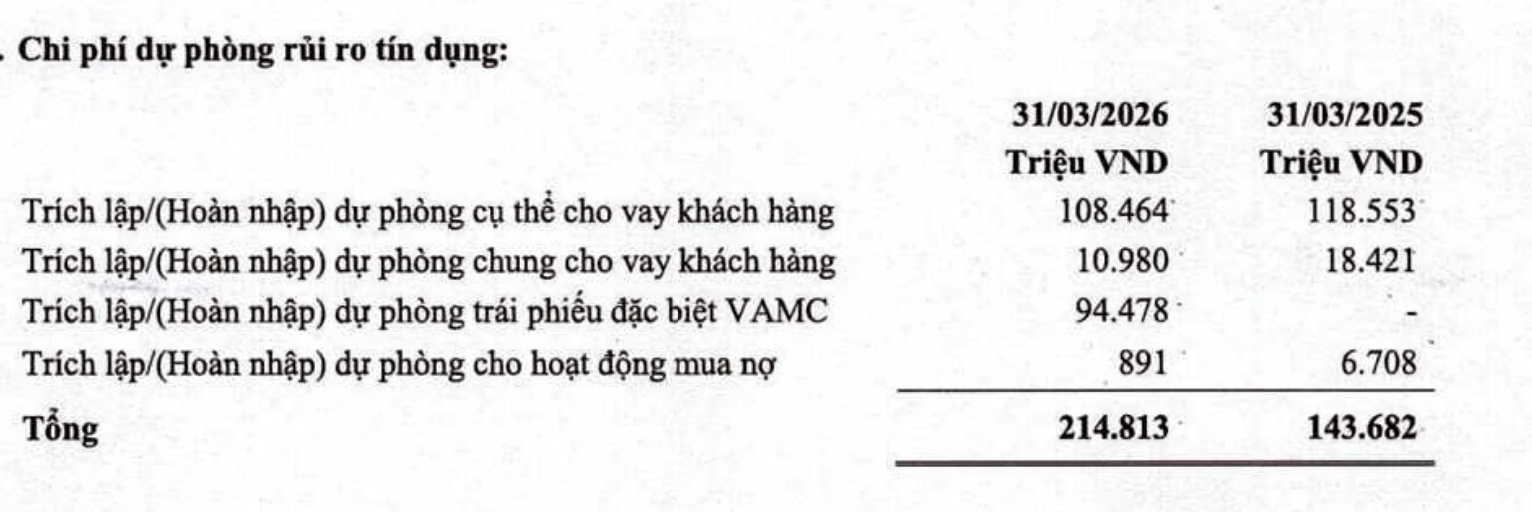

Đầu tiên, chi phí dự phòng rủi ro tín dụng tiếp tục tăng cao. Trong quý I/2026, BVBank đã trích lập hơn 214,8 tỷ đồng dự phòng rủi ro tín dụng, tăng gần 50% so với cùng kỳ.

Điều này phản ánh áp lực kiểm soát chất lượng tài sản vẫn còn lớn, đặc biệt trong bối cảnh nhiều doanh nghiệp và khách hàng cá nhân chưa thực sự phục hồi hoàn toàn sau giai đoạn khó khăn của nền kinh tế.

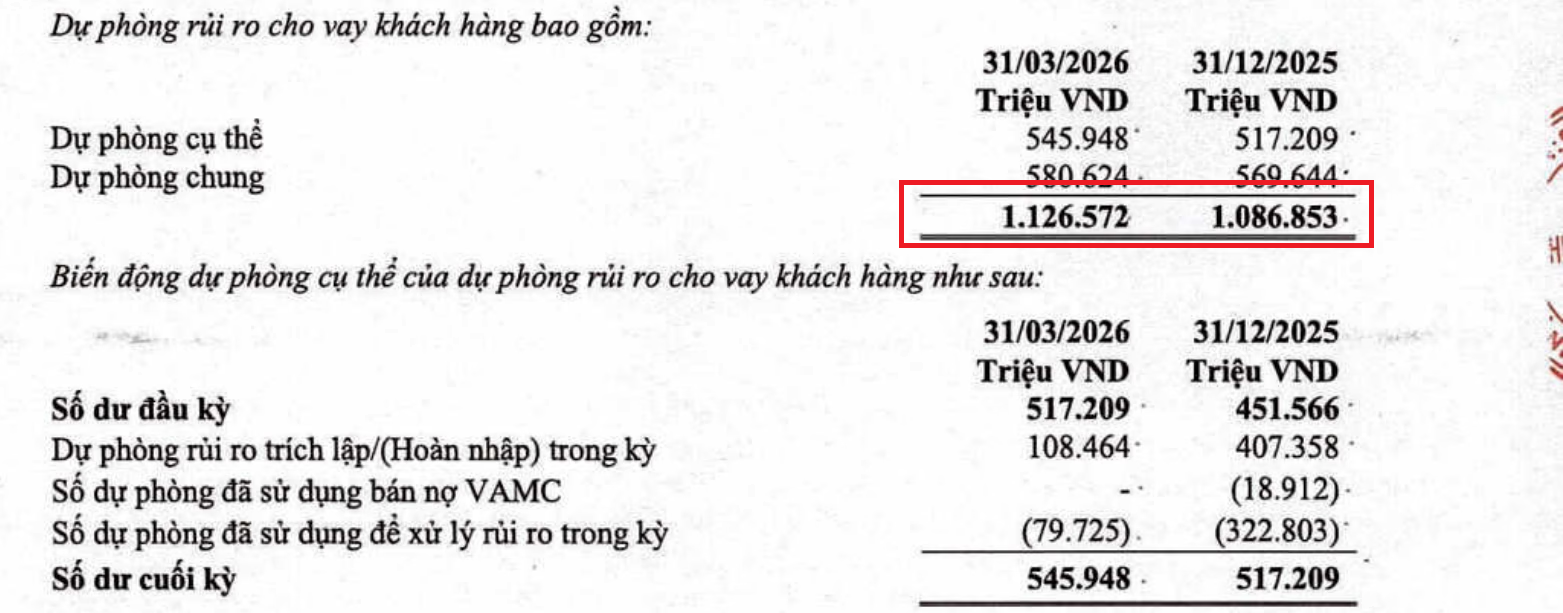

Ngoài ra, quy mô dự phòng cho vay khách hàng của BVB cũng tăng từ khoảng 1.086 tỷ đồng lên hơn 1.126 tỷ đồng. Đây là dấu hiệu cho thấy ngân hàng đang thận trọng hơn với rủi ro tín dụng, nhưng đồng thời cũng phản ánh áp lực nợ tiềm ẩn chưa hoàn toàn giảm bớt.

Một hạn chế khác nằm ở hiệu quả hoạt động dịch vụ. Mảng dịch vụ của BVBank tiếp tục ghi nhận lỗ thuần hơn 19 tỷ đồng, trong khi cùng kỳ năm trước còn có lãi. Điều này cho thấy hệ sinh thái dịch vụ ngân hàng bán lẻ và nguồn thu phí của BVBank vẫn chưa thực sự tạo được sức bật mạnh như nhiều ngân hàng thương mại cổ phần khác.

Đáng chú ý, tính đến cuối quý I/2026, khoản mục này đạt hơn 27.305 tỷ đồng. Điều này giúp ngân hàng cải thiện nguồn vốn trung dài hạn nhưng cũng đồng nghĩa áp lực chi phí vốn có thể duy trì ở mức cao nếu mặt bằng lãi suất không giảm sâu.

Điều này cho thấy, BVBank vẫn phụ thuộc đáng kể vào phát hành giấy tờ có giá.

Bên cạnh đó, chi phí hoạt động cũng tăng khá nhanh, lên gần 468 tỷ đồng. Điều này phần nào phản ánh áp lực đầu tư cho chuyển đổi số, mở rộng mạng lưới và cạnh tranh khách hàng. Tuy nhiên, nếu chi phí tăng nhanh hơn tốc độ mở rộng nguồn thu bền vững trong các quý tới, hiệu quả sinh lời dài hạn có thể bị ảnh hưởng.

Tài sản tăng nhưng nợ xấu cũng tăng cao

Tính đến ngày 31/03/2026, tổng tài sản của BVBank đạt 136.884 tỷ đồng, tăng 3% so với đầu năm. Dư nợ cho vay khách hàng đạt 79.226 tỷ đồng, nhích thêm 2%. Tiền gửi khách hàng ghi nhận mức 74.032 tỷ đồng, tăng 4% so với đầu năm.

Tổng nợ xấu của BVBank tính đến cuối tháng 3/2026 ghi nhận ở mức 2.466 tỷ đồng, tăng 5% so với thời điểm đầu năm. Tỷ lệ nợ xấu/dư nợ vay đã có sự dịch chuyển từ mức 3,01% đầu năm lên 3,11%.

Theo đó đã vượt trần quy định 3% của Ngân hàng Nhà nước, và lọt vào danh sách 8 ngân hàng có tỷ lệ nợ xấu cao nhất.

Áp lực lên hệ thống càng đáng báo động khi tỷ lệ bao phủ nợ xấu của ngân hàng chỉ đạt 45,7%, thuộc nhóm 7 ngân hàng có mức dự phòng thấp nhất ngành.

Theo kế hoạch của năm 2026, ngân hàng dự kiến tăng vốn theo hình thức phát hành cổ phiếu ra công chúng theo tỷ lệ 2:1, tương đương phát hành 320,41 triệu cổ phiếu (tăng 3,204 tỷ đồng).

Ngoài ra, BVBank cũng sẽ phát hành 30 triệu cp ESOP theo chương trình lựa chọn người lao động (tăng 300 tỷ đồng). Nếu thực hiện thành công cả 2 phương án trên, vốn điều lệ của ngân hàng này sẽ tăng từ 6,408 tỷ đồng lên 9.912 tỷ đồng.

Những “nước đi” mới của BVBank

Sở Giao dịch Chứng khoán TP.HCM (HoSE) thông báo nhận được hồ sơ đăng ký niêm yết của Ngân hàng TMCP Bản Việt (BVBank, mã: BVB).

Số lượng hồ sơ đăng ký niêm yết là 640,82 triệu cổ phiếu, tương đương vốn điều lệ 6.408,2 tỷ đồng. Ngày nhận hồ sơ đăng ký niêm yết là 08/06.

Việc chuyển sàn từ UPCoM sang HoSE từng được ĐHĐCĐ thường niên 2025 của BVB phê duyệt, tuy nhiên, ngân hàng chưa thực hiện. Tại ĐHĐCĐ thường niên năm 2026, cổ đông tiếp tục thông qua việc hủy giao dịch trên UPCoM và đăng ký niêm yết toàn bộ cổ phiếu đã phát hành trên HoSE.

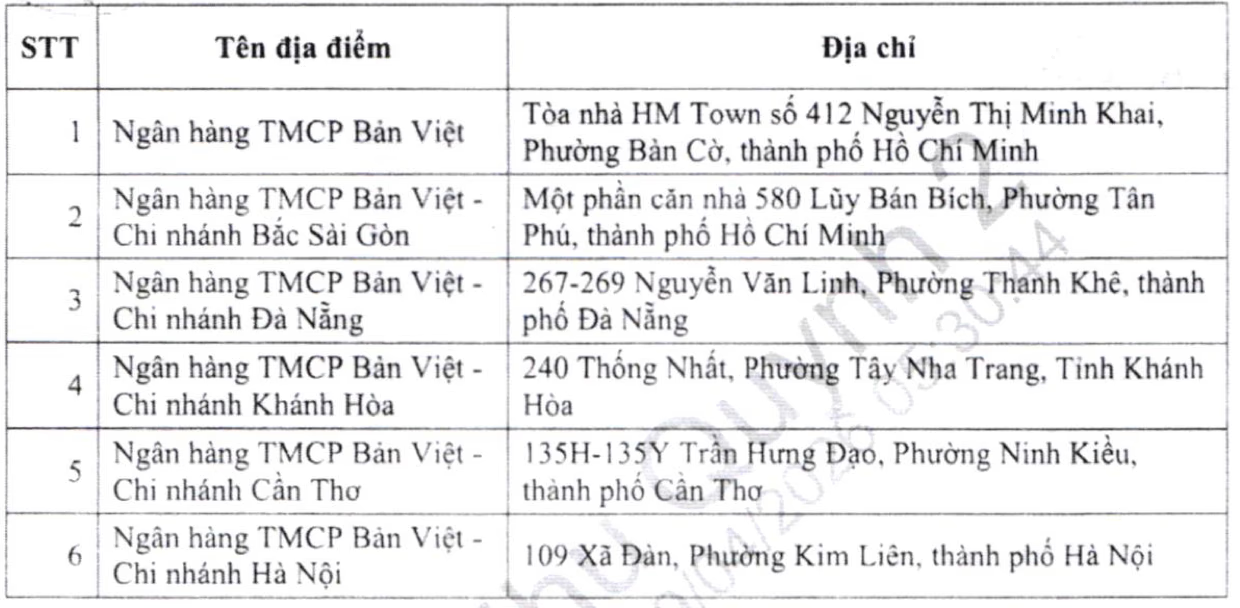

Trước đó, BVB cũng chính thức gia nhập sân chơi vàng khi cho biết đã nhận được công văn của Ngân hàng Nhà nước về việc cấp phép kinh doanh mua, bán vàng miếng.

Theo giấy phép được cấp, BVBank được phép triển khai hoạt động mua bán vàng miếng tại 6 địa điểm trên cả nước. Trong đó, TP.HCM có 2 điểm giao dịch gồm trụ sở tại tòa nhà HM Town, số 412 Nguyễn Thị Minh Khai, phường Bàn Cờ và Chi nhánh Bắc Sài Gòn tại số 580 Lũy Bán Bích, phường Tân Phú.

Ngoài ra, ngân hàng BVBank cũng được phép kinh doanh vàng miếng tại các chi nhánh Đà Nẵng (267-269 Nguyễn Văn Linh, phường Thanh Khê), Khánh Hòa (240 Thống Nhất, phường Tây Nha Trang), Cần Thơ (135H-135Y Trần Hưng Đạo, phường Ninh Kiều) và Hà Nội (109 Xã Đàn, phường Kim Liên).

BVBank tiền thân là Ngân hàng TMCP Gia Định, được thành lập vào năm 1992. Sau nhiều lần tăng vốn, nhà băng này đã thực hiện đổi tên và nhận diện thương hiệu lần đầu vào năm 2021, với tên gọi mới là Viet Capital Commercial Joint Stock Bank.

Năm 2023, ngân hàng tiếp tục thực hiện đổi tên và nhận diện thương hiệu thành BVBank như hiện tại để phù hợp với tiêu chí ngắn gọn, dễ nhớ, tạo sự thuận tiện trong việc gọi tên khi giao dịch với ngân hàng của khách hàng.

Hiện cổ đông lớn nhất của BVBank là bà Nguyễn Thanh Phượng, nắm giữ gần 28,3 triệu cổ phiếu, tương đương tỷ lệ sở hữu 4,42%. Bà Phượng không tham gia nhiệm kỳ mới của HĐQT BVBank (2025-2030) nhằm tuân thủ quy định của Luật Các tổ chức tín dụng 2024, theo đó không cho phép một cá nhân đồng thời tham gia quản trị, điều hành tại hai tổ chức. Hiện bà đang là Chủ tịch HĐQT của Công ty Chứng khoán Vietcap (HoSE: VCI).

Được biết, cổ phiếu BVB được đưa lên hệ thống giao dịch UPCoM vào ngày 9/7/2020 với giá tham chiếu 10.700 đồng/cổ phiếu, tính đến nay là khoảng 6 năm