15 ngân hàng giảm NIM nhưng vẫn tăng lợi nhuận quý I/2026

NIM giảm trên diện rộng, nhưng 15 ngân hàng niêm yết vẫn tăng LNTT nhờ NII, dịch vụ, chi phí và dự phòng.

15/27 ngân hàng niêm yết dù giảm NIM vẫn tăng lợi nhuận quý I/2026. Điểm đáng chú ý là biên lãi thu hẹp, nhưng nhiều nhà băng vẫn giữ đà tăng nhờ quy mô tài sản sinh lãi, thu nhập dịch vụ và kiểm soát chi phí.

Áp lực NIM: giảm nhưng lợi nhuận vẫn tăng

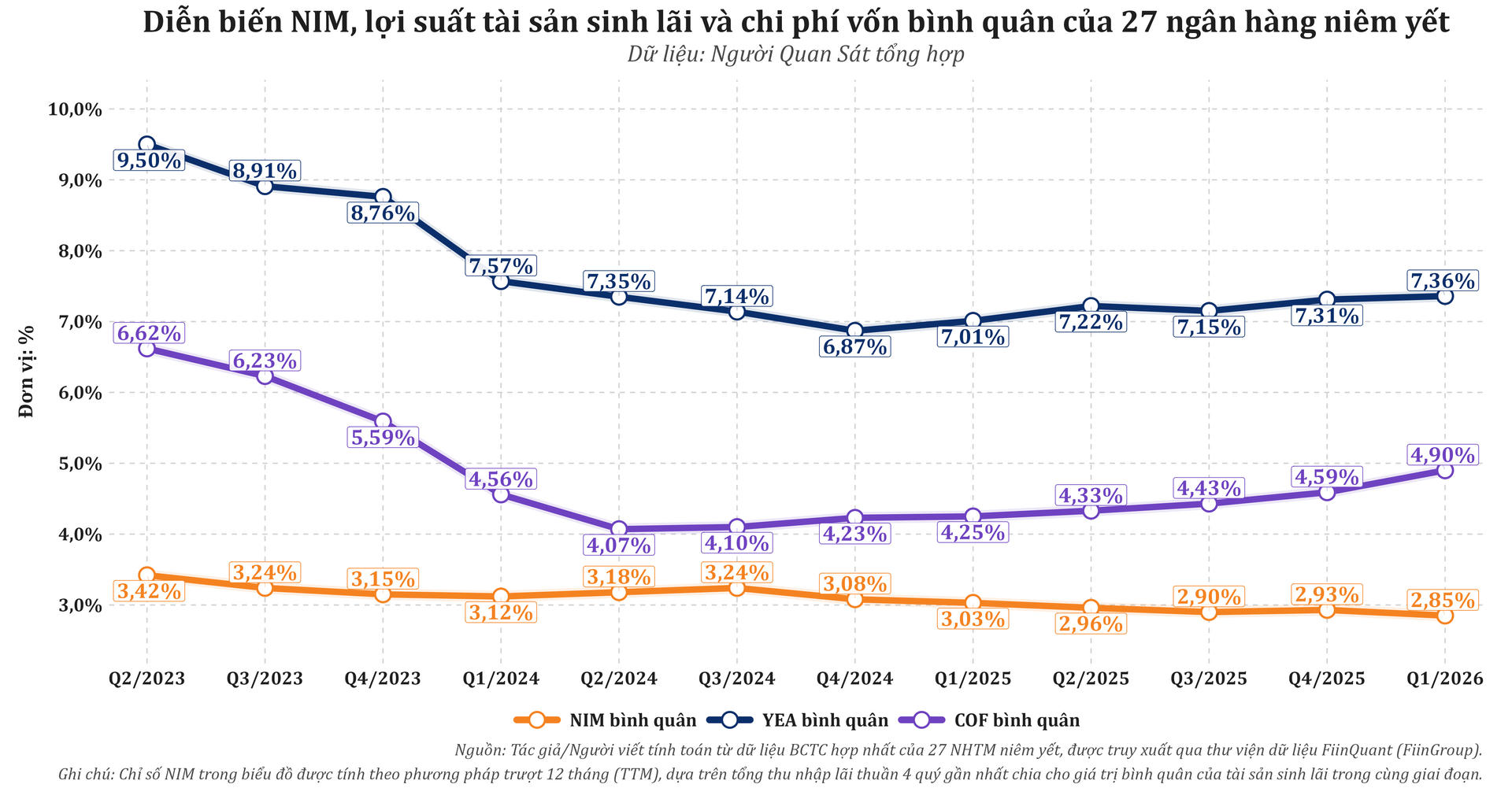

Quý I/2026 cho thấy sự lệch pha rõ giữa biên lãi và lợi nhuận trong ngành ngân hàng. Theo dữ liệu tổng hợp từ 27 ngân hàng niêm yết, có 23 đơn vị ghi nhận NIM trượt 12 tháng (TTM) thấp hơn cùng kỳ năm trước.

NIM bình quân giảm từ 3,03% xuống 2,85%, phản ánh áp lực lên biên sinh lời của tài sản sinh lãi. Dù vậy, tổng LNTT của nhóm 27 ngân hàng vẫn tăng từ 82.532 tỷ đồng lên 94.204 tỷ đồng, tương ứng tăng 14,1%.

Điều này cho thấy lợi nhuận ngân hàng không chỉ phụ thuộc vào NIM, mà còn đến từ nhiều cấu phần khác trong hoạt động kinh doanh.

15 ngân hàng nào vừa giảm NIM vừa tăng LNTT?

Trong nhóm này, 15 ngân hàng đồng thời ghi nhận NIM giảm nhưng LNTT vẫn tăng, gồm: VietinBank, Vietcombank, BIDV, MB, Techcombank, VPBank, HDBank, ACB, SHB, VIB, MSB, OCB, Nam A Bank, PGBank và BVBank.

Tổng lợi nhuận của nhóm đạt 82.115 tỷ đồng, tăng 23,7% so với cùng kỳ.

Riêng VietinBank, VPBank, Techcombank và MB đóng góp hơn 64% phần giá trị tăng thêm của nhóm 15 ngân hàng.

4 cơ chế bù đắp phần biên lãi bị thu hẹp

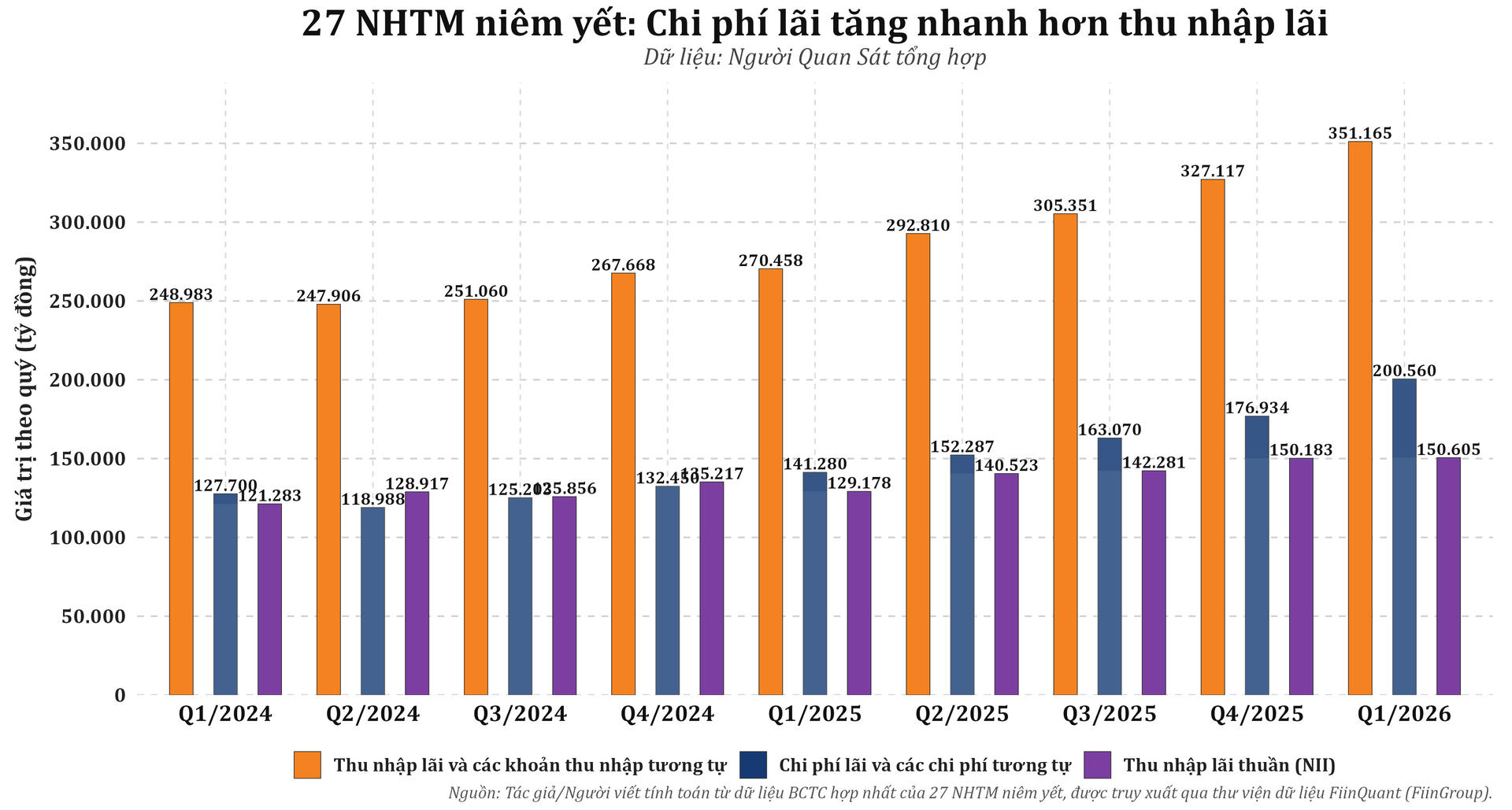

Áp lực lên NIM chủ yếu đến từ sự lệch pha giữa tốc độ tăng chi phí vốn và thu nhập lãi. Chi phí lãi và các chi phí tương tự tăng 41,96%, cao hơn mức tăng 29,84% của thu nhập lãi.

Trong bối cảnh đó, thu nhập lãi thuần (NII) vẫn tăng 16,6%, đạt 150.605 tỷ đồng. Đây là chỉ tiêu phản ánh giá trị tuyệt đối của hoạt động sinh lãi sau khi trừ chi phí vốn.

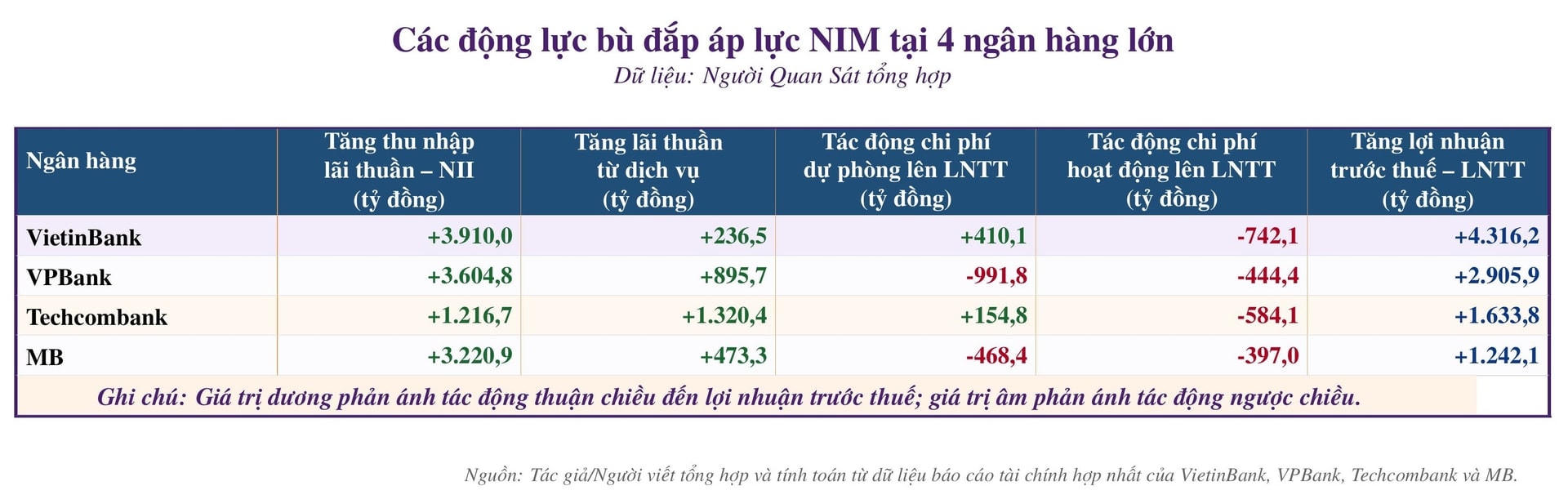

1. VietinBank: bù bằng NII, dự phòng và hiệu quả vận hành

VietinBank là ngân hàng có mức tăng LNTT tuyệt đối lớn nhất trong nhóm trọng tâm. Lợi nhuận trước thuế tăng 63,3%, đạt 11.139 tỷ đồng, dù NIM giảm 0,17 điểm phần trăm.

Phần bù đắp đến từ NII tăng 25,3%, chi phí dự phòng rủi ro tín dụng giảm và hiệu quả vận hành cải thiện. Tỷ lệ chi phí trên thu nhập (CIR) của VietinBank giảm từ 26,98% xuống 24,94%.

2. VPBank: bù bằng mở rộng doanh thu hoạt động

Tại VPBank, cơ chế bù đắp nghiêng nhiều hơn về mở rộng doanh thu hoạt động. Dù NIM giảm 0,61 điểm phần trăm, LNTT vẫn tăng 57,9%.

Động lực đến từ thu nhập lãi thuần, lãi thuần từ dịch vụ tăng thêm khoảng 896 tỷ đồng và lãi thuần từ hoạt động khác tăng thêm khoảng 609 tỷ đồng. Các cấu phần này giúp ngân hàng hấp thụ mức lỗ từ kinh doanh ngoại hối và chứng khoán đầu tư.

Chi phí trích lập rủi ro của VPBank vẫn tăng thêm gần 992 tỷ đồng, nhưng LNTT vẫn tăng nhờ khả năng mở rộng nguồn thu hoạt động.

3. Techcombank: nổi bật ở thu nhập dịch vụ

Techcombank cho thấy vai trò nổi bật của thu nhập dịch vụ. Lãi thuần từ dịch vụ đạt 3.149 tỷ đồng, tăng 72,2% so với cùng kỳ.

Ngân hàng cũng kiểm soát chi phí dự phòng tốt và duy trì CIR ở mức 28,3%, qua đó chuyển hóa tăng trưởng doanh thu thành mức tăng LNTT 22,6%.

4. MB: bù bằng quy mô NII

Với MB, động lực chính nằm ở quy mô NII với mức tăng 27,5%, đạt 14.913 tỷ đồng.

Chỉ tiêu này tạo nguồn bù cho sự sụt giảm tại mảng ngoại hối và chứng khoán. Dù chịu tác động từ các khoản mục ngoài lãi, MB vẫn duy trì hiệu quả sinh lời ở mức cao với ROE khoảng 20,9%.

Thu nhập ngoài lãi và dự phòng: yếu tố tạo khác biệt

Trên toàn nhóm 15 ngân hàng giảm NIM nhưng tăng LNTT, sự phân hóa lợi nhuận còn chịu tác động từ khả năng khai thác thu nhập ngoài lãi (NOII), kiểm soát chi phí hoạt động và quản trị dự phòng rủi ro.

Tổng thu nhập hoạt động của nhóm tăng 19%, đạt 160.366 tỷ đồng. NII vẫn giữ vai trò chủ đạo, nhưng cơ cấu thu nhập phi tín dụng cho thấy sự khác biệt rõ hơn về chất lượng lợi nhuận.

Thu nhập dịch vụ tăng mạnh

Trong thu nhập ngoài lãi, cấu phần có tính lặp lại cao là lãi thuần từ hoạt động dịch vụ, tăng 52% trong nhóm 15 ngân hàng.

VIB ghi nhận lãi thuần dịch vụ đạt 1.990 tỷ đồng, tăng gấp hơn năm lần cùng kỳ. Techcombank và SHB cũng đạt quy mô đáng kể.

Ngoại hối, chứng khoán và dự phòng

Bên cạnh dịch vụ, lãi thuần từ hoạt động khác như xử lý tài sản bảo đảm, thu hồi nợ xấu tạo ra nguồn hỗ trợ có tính thời điểm. VietinBank ghi nhận 2.265 tỷ đồng và BIDV đạt 2.067 tỷ đồng ở khoản mục này.

Ở mảng kinh doanh gắn với thị trường tài chính như ngoại hối và giấy tờ có giá, mức độ biến động cao hơn. Vietcombank và BIDV dẫn đầu lãi thuần ngoại hối, trong khi VPBank và VIB ghi nhận lỗ thuần do chi phí phòng vệ tỷ giá.

Ở mảng chứng khoán, VietinBank lãi 392 tỷ đồng từ chứng khoán kinh doanh, còn SeABank và ACB ghi nhận lãi tốt từ chứng khoán đầu tư.

Về vận hành, CIR bình quân của nhóm giảm từ 34,56% xuống 31,82% dù CASA sụt giảm nhẹ. Về dự phòng, PGBank giảm chi phí này hơn một nửa, còn Nam A Bank chuyển khoản mục dự phòng từ chi phí sang hoàn nhập 234 tỷ đồng.

Ngược lại, một số ngân hàng lớn vẫn tăng trích lập để củng cố bộ đệm dự phòng. Diễn biến này có thể làm giảm một phần lợi nhuận ngắn hạn, nhưng phản ánh chiến lược bảo vệ chất lượng tài sản bền vững.

Bạn thấy ngân hàng nào đang có cơ chế bù NIM tốt nhất? Comment bên dưới nhé!