Hà Nội: “Điểm rơi” nguồn cung chung cư về phía Đông, mặt bằng giá đã “hạ nhiệt”

Nguồn cung chung cư Hà Nội có sự tăng nhẹ, dịch chuyển mạnh về phía Đông – khu vực có giá mềm và thanh khoản cao hơn. Cùng với đó, mặt bằng giá sơ cấp Hà Nội đã có dấu hiệu “hạ nhiệt” sau giai đoạn tăng nóng liên tiếp từ năm 2024.

Phía Đông là “điểm đến”

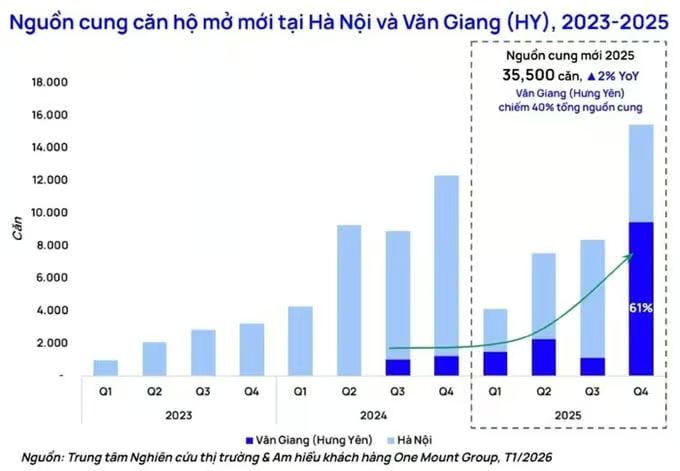

Theo dữ liệu từ Trung tâm nghiên cứu & Am hiểu khách hàng One Mount Group, tổng nguồn cung căn hộ sơ cấp mới tại Hà Nội trong năm 2025 đạt khoảng 35.500 căn, tăng 2% so với năm 2024. Mức tăng không quá lớn, song mang ý nghĩa tích cực khi phản ánh chiến lược phát triển thận trọng, phù hợp với khả năng hấp thụ thực tế thay vì chạy theo tăng trưởng nóng.

Điểm nổi bật trong bức tranh nguồn cung năm qua là sự trỗi dậy mạnh mẽ của khu vực Văn Giang (Hưng Yên). Nếu như năm 2024, địa bàn này chỉ đóng góp khoảng 7% tổng nguồn cung mới thì sang năm 2025, tỷ trọng đã vọt lên khoảng 40%.

Riêng trong quý IV/2025, Văn Giang trở thành “đầu tàu” của thị trường khi có 4 dự án cao tầng quy mô lớn đồng loạt mở bán, chiếm hơn 60% tổng lượng sản phẩm ra hàng trong quý. Diễn biến này cho thấy chiến lược dịch chuyển phát triển sang các đô thị vệ tinh đang ngày càng rõ nét, thay thế dần quỹ đất nội đô vốn khan hiếm và chi phí cao.

Bước sang năm 2026, xu hướng này được dự báo tiếp tục tăng tốc. Trung tâm Nghiên cứu thị trường và Am hiểu khách hàng One Mount Group ước tính khoảng 54% nguồn cung căn hộ sơ cấp mới sẽ tập trung tại khu vực phía Đông Hà Nội và Văn Giang (Hưng Yên). Nguồn hàng chủ yếu đến từ các đại đô thị và dự án cao tầng quy mô lớn như Vinhomes Ocean Park 2–3, Alluvia City, Sunshine Legend City, Ecopark cùng nhiều dự án khác.

Giá “hạ nhiệt”

Cùng với sự gia tăng nguồn cung, mặt bằng giá chung cư sơ cấp Hà Nội đã có dấu hiệu “hạ nhiệt” sau giai đoạn tăng nóng liên tiếp từ năm 2024.

Tính đến quý IV/2025, giá bán trung bình toàn thị trường đạt khoảng 86 triệu đồng/m2, gần như đi ngang so với quý trước, cho thấy xu hướng ổn định rõ rệt hơn.

Sự chênh lệch giá giữa các khu vực đang tạo ra lợi thế cạnh tranh đáng kể cho các đô thị giáp ranh. Cụ thể, tại Văn Giang (Hưng Yên), giá bán sơ cấp trung bình chỉ khoảng 67 triệu đồng/m2, thấp nhất toàn thị trường. Trong khi đó, giá căn hộ nội thành Hà Nội đạt khoảng 109 triệu đồng/m2, cao gấp 1,6 lần.

Như vậy, giá căn hộ tại Văn Giang chỉ bằng khoảng 62% so với khu vực nội đô. Mức giá “mềm” này giúp mở rộng khả năng tiếp cận nhà ở cho người mua, đặc biệt là nhóm khách hàng trẻ và các gia đình có thu nhập trung bình – khá, đồng thời góp phần giữ mặt bằng giá chung của thị trường ở trạng thái cân bằng hơn.

Vì sao khu Đông là “đích đến”?

Việc nguồn cung tập trung về khu Đông Hà Nội không phải ngẫu nhiên, mà là kết quả tổng hòa của nhiều yếu tố về hạ tầng, quỹ đất, định hướng quy hoạch đô thị và sự thay đổi trong nhu cầu ở thực lẫn đầu tư của thị trường.

Trước hết, lợi thế lớn nhất của khu Đông Hà Nội nằm ở hạ tầng giao thông liên tục được nâng cấp và hoàn thiện. Trong giai đoạn 2023–2025, hàng loạt công trình trọng điểm như Vành đai 3,5; Vành đai 4 đoạn qua Gia Lâm – Đông Anh (cũ); các trục hướng tâm kết nối cầu Vĩnh Tuy, cầu Thanh Trì, cầu Trần Hưng Đạo đã tạo ra mạng lưới giao thông đa hướng, rút ngắn đáng kể thời gian di chuyển từ khu Đông vào khu vực lõi trung tâm. Khi rào cản “xa trung tâm” dần được xóa nhòa, khu Đông không chỉ còn là lựa chọn thay thế, mà dần trở thành một cực phát triển đô thị độc lập, đủ sức hấp thụ lượng lớn dự án chung cư quy mô lớn.

Bên cạnh hạ tầng, quỹ đất sạch và quy mô lớn là yếu tố then chốt khiến khu Đông trở thành “đích đến” của nguồn cung mới. Trong khi các khu vực đô như Cầu Giấy, Thanh Xuân, Đống Đa (cũ) gần như cạn kiệt quỹ đất phát triển nhà ở, thì khu Đông – đặc biệt là Gia Lâm, Long Biên (cũ) và khu vực giáp Đông Anh – vẫn còn nhiều khu đất có thể phát triển dự án bài bản, đồng bộ về hạ tầng, cảnh quan và tiện ích. Điều này cho phép các chủ đầu tư triển khai những đại đô thị, tổ hợp chung cư cao tầng gắn với không gian xanh, trường học, trung tâm thương mại – điều gần như không thể thực hiện ở khu vực lõi đô thị.

Không thể không nhắc tới sự thay đổi trong nhu cầu và khẩu vị của người mua nhà. Sau giai đoạn thị trường trầm lắng, năm 2025 chứng kiến sự quay trở lại của nhu cầu ở thực, đặc biệt là nhóm khách hàng trẻ, gia đình trung lưu và tầng lớp chuyên gia làm việc tại các khu công nghiệp, khu công nghệ cao phía Bắc Hà Nội. Nhóm khách hàng này ưu tiên căn hộ có mức giá dễ tiếp cận hơn nội đô, không gian sống rộng rãi, nhiều tiện ích và môi trường sống xanh. Khu Đông, với mặt bằng giá còn “mềm” hơn so với khu Tây hay nội đô, đáp ứng tốt các tiêu chí này, qua đó thúc đẩy các chủ đầu tư mạnh tay tung nguồn cung mới.