Căn hộ phía Nam đầu năm 2026: Nhu cầu ở thực dồi dào tạo đà cho thanh khoản khởi sắc

Trong những tháng đầu năm 2026, thị trường căn hộ phía Nam ghi nhận những tín hiệu tích cực. Theo đó, nguồn cung tăng nhẹ so với cùng kỳ năm 2025. Đáng chú ý, nhu cầu ở thực dồi dào, tạo đà phục hồi vô cùng vững chắc.

Sức cầu là điểm nhấn

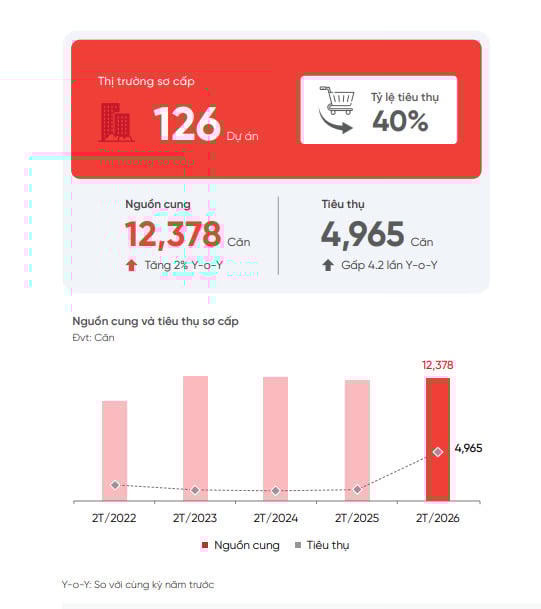

Theo báo cáo 2 tháng đầu năm 2026 của DKRA Consulting, có 126 dự án trên thị trường sơ cấp (chủ đầu tư mở bán), tổng nguồn cung căn hộ đạt 12.378 căn, tăng nhẹ 2% so với cùng kỳ năm 2025.

Sự phân bổ cho thấy vị thế dẫn dắt tuyệt đối của TP.HCM khi chiếm hơn 93% tổng nguồn cung toàn thị trường. Các tỉnh vùng ven chia nhau phần tỉ trọng còn lại khá khiêm tốn.

Điểm nhấn ấn tượng nhất nằm ở thanh khoản. Lượng tiêu thụ căn hộ sơ cấp bật tăng mạnh, đạt 4.965 căn, vọt lên gấp 4,2 lần mức ghi nhận của năm ngoái. Tỉ lệ hấp thụ chung đạt 40% với sự sôi động diễn ra mạnh nhất vào giai đoạn trước kỳ nghỉ Tết Nguyên đán.

Đáng chú ý, Cùng đà tăng của lực cầu, giá bán sơ cấp cũng bắt đầu thiết lập nền tảng mới. Mức giá chào bán sơ cấp nhích nhẹ 1-3% so với cuối năm trước.

Tại TP.HCM, đơn giá ghi nhận phân hóa vô cùng sâu sắc, mức thấp nhất khởi điểm ở 30,2 triệu đồng/m2, trong khi mức trần chạm đỉnh 495 triệu đồng/m2.

Ở vùng phụ cận, chi phí dễ thở hơn khi tỉnh Đồng Nai dao động từ 35,1 đến 45,3 triệu đồng/m2, còn Tây Ninh ghi nhận khoảng 28,4 đến 57 triệu đồng/m2.

Tuy nhiên, thanh khoản trên thị trường thứ cấp lại có dấu hiệu chững lại rõ rệt. Căn nguyên bắt nguồn từ việc nâng trần lãi suất của hệ thống các ngân hàng thương mại.

Bên cạnh căn hộ, phân khúc nhà phố, biệt thự cũng ghi nhận tích cực. Theo đó, thị trường ghi nhận mức tăng trưởng cao nhất trong vòng 5 năm qua đối với loại hình này, ở cả nguồn cung sơ cấp lẫn giao dịch. Trong đó, nguồn cung tăng 2,2 lần và lượng tiêu thụ sơ cấp tăng xấp xỉ 31 lần so với cùng kỳ năm 2025.

Mặc dù sức cầu chung của thị trường cải thiện đáng kể nhưng lượng giao dịch chỉ tập trung cục bộ ở khu vực TP. Hồ Chí Minh với tỷ trọng chiếm đến 89%.

Cùng với đó, mặt bằng giá sơ cấp duy trì xu hướng đi ngang so với cuối năm 2025 và đạt mức tăng trung bình khoảng 11% so với cùng kỳ. Các chính sách bán hàng quen thuộc như kéo giãn tiến độ thanh toán, hỗ trợ ngân hàng, miễn phí quản lý, chiết khấu thanh toán vượt tiến độ,… được các chủ ầu tư duy trì áp dụng nhằm tăng thanh khoản.

Mặt bằng giá thứ cấp trong 2 tháng đầu năm 2026 không có nhiều biến động so với quý IV/2025 nhưng ghi nhận mức tăng phổ biển 13 - 17% so với cùng kỳ năm 2025.

“Điểm đến” hấp dẫn nhờ giá vẫn còn mềm

Theo DKRA dự báo sức cầu thị trường có thể tiếp tục duy trì đà hồi phục, tuy nhiên sẽ khó có đột biến trong ngắn hạn trong nửa đầu năm 2026. Thanh khoản được kỳ vọng cải thiện nhờ vào vĩ mô kinh tế ổn định, nhiều dự án dần được gỡ vướng, hoàn thiện pháp lý, động thái thí điểm bỏ room tín dụng từ các ngân hàng,...

Mặt bằng giá bán sơ cấp và thứ cấp tiếp tục duy trì mức tăng trưởng ổn định, dư địa tăng giá lan tỏa ra các dự án căn hộ khu vực vùng ven với mức giá từ 30 - 50 triệu đồng/m2.

Trong khi đó, Công ty Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo triển vọng ngành bất động sản nhà ở năm 2026. Theo đó, VCBS cho rằng mặt bằng giá chung cư miền Bắc đã neo ở mức cao, vượt quá khả năng chi trả của phần lớn người mua cũng như hiệu quả khai thác cho thuê thực tế. Từ cuối năm 2025, đà tăng có dấu hiệu chững lại khi giá bán tại nhiều khu vực tiệm cận vùng đỉnh của chu kỳ dài hạn, khiến người mua ở thực lẫn nhà đầu tư thận trọng hơn trước mặt bằng giá mới.

Theo VCBS, trong bối cảnh đó, dòng tiền có xu hướng rời khỏi những thị trường đã bão hòa về giá để tìm kiếm cơ hội tại khu vực còn dư địa tăng trưởng. Miền Nam dần trở thành điểm đến thay thế nhờ mặt bằng giá tương đối “mềm” hơn và triển vọng phục hồi nguồn cung trong trung hạn.

Cơ quan này cho rằng, trong bối cảnh quỹ đất trung tâm ngày càng khan hiếm và chi phí phát triển dự án gia tăng, các chủ đầu tư có xu hướng đẩy mạnh phân khúc cao cấp, hạng sang để tối ưu biên lợi nhuận, khiến tình trạng lệch pha cung – cầu tiếp diễn. Hệ quả là dòng tiền dịch chuyển dần ra vùng ven, đặt ra yêu cầu cấp thiết về đầu tư hạ tầng và tăng cường kết nối liên vùng để đảm bảo tính bền vững của thị trường.

Dữ liệu từ Batdongsan.com.vn cũng cho thấy TP HCM (mới) là tâm điểm thị trường khi chiếm tới 50% tổng lượng quan tâm đến bất động sản toàn quốc. Thị trường TP HCM (cũ) trong tháng 1/2026 ghi nhận sự gia tăng về nhu cầu thuê. Mức độ quan tâm đối với bất động sản cho thuê tăng 60%, trong khi lượng tin đăng cũng tăng 45% so với cùng kỳ năm 2025.

Xu hướng này phản ánh tính chu kỳ của thị trường khi người dùng tích cực tìm kiếm không gian sống mới ngay từ những tuần đầu năm. Tuy nhiên, thay vì tăng trưởng đồng đều, dòng tiền và nhu cầu tìm kiếm đang tập trung chủ yếu vào các phân khúc nhà ở phổ thông phục vụ nhu cầu thực của đại đa số người dân.