Hiện tượng hiếm gặp khiến thị trường bất động sản ở Mỹ "đứng hình"

Bài viết giải thích nghịch lý thanh khoản nhà ở Mỹ khi lãi vay thế chấp cao, người mua bị loại khỏi thị trường còn người bán lại không muốn nhả nhà vì đang giữ khoản vay 3%.

Lãi suất vay thế chấp 6,5% đang tạo ra một nghịch lý rất rõ trên thị trường nhà ở Mỹ: giao dịch giảm mạnh nhưng giá nhà chưa giảm tương ứng.

Đây là tình huống hiếm gặp khi cung không gặp được cầu, không phải vì không có người muốn mua, mà vì cả người mua lẫn người bán đều đang bị “kẹt” bởi lãi suất.

1) Doanh số nhà cũ giảm mạnh, thị trường đi ngang từ 2023 đến đầu 2026

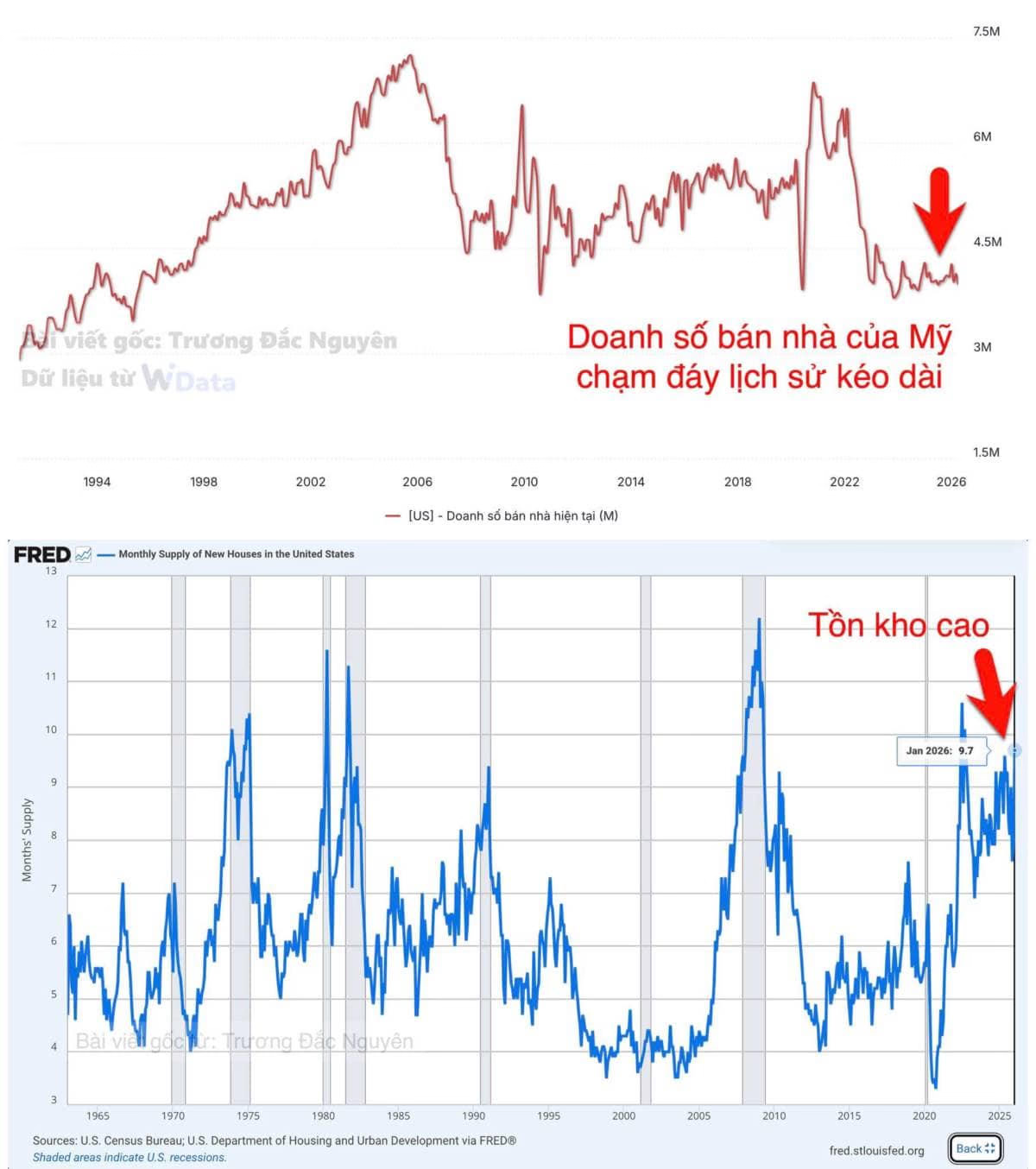

Theo dữ liệu trong bài gốc, doanh số nhà hiện hữu của Mỹ đã giảm mạnh và đi ngang tạo đáy chữ L từ năm 2023 đến đầu 2026, chỉ quanh mức 4 triệu căn/tháng sau khi đã điều chỉnh yếu tố mùa vụ. Con số này thấp hơn đáng kể so với giai đoạn bình thường trước đó là 5 - 5,5 triệu căn.

Đây là thị trường nhà cũ, tức các căn đã có người ở và được mua bán lại. Khi doanh số giảm như vậy, tín hiệu rất rõ: thanh khoản đang chậm lại.

2) Hàng tồn kho tăng, nhưng tốc độ bán lại chậm

Hình 2 trong bài cho thấy hàng tồn kho bất động sản tăng mạnh. Chỉ số về tỷ lệ hấp thụ nguồn cung nhà mới, tính bằng số lượng hàng tồn kho / số lượng nhà bán trong tháng, hiện đã lên tới 9,7 lần, tăng 21% so với tháng trước.

Nói cách khác, nếu không có nguồn cung mới thì cũng phải gần 10 tháng mới bán hết lượng hàng tồn kho hiện tại. Đây là mức cao trong lịch sử, phản ánh thị trường đang có áp lực nguồn cung nhưng lại thiếu lực mua đủ mạnh để hấp thụ.

3) Vì sao giá nhà chưa giảm để cung gặp cầu trở lại?

Câu hỏi mấu chốt là: doanh số bán giảm mạnh, hàng tồn kho tăng, vậy tại sao giá nhà chưa giảm sâu để thị trường tự cân bằng?

Câu trả lời nằm ở lãi suất thế chấp mua nhà chênh lệch, hay còn gọi là “khóa lãi suất” (Lock-in Effect).

Hiểu đơn giản, rất nhiều chủ nhà ở Mỹ đang giữ khoản vay với lãi suất cực thấp, khoảng 3%, từ giai đoạn dịch bệnh. Nếu họ bán nhà bây giờ, họ sẽ phải tất toán khoản vay cũ và vay khoản mới với lãi suất cao hơn rất nhiều, trong khi lãi vay thế chấp hiện đang ở mức 6,5%.

Chênh lệch này không chỉ là chuyện con số. Nó tác động trực tiếp đến dòng tiền hàng tháng của người vay, khiến việc bán nhà trở thành một quyết định rất khó.

4) Người bán không muốn nhả nhà, người mua cũng ngại xuống tiền

Ở phía người bán, họ đang có một khoản vay lãi thấp hiếm có. Nếu bán đi, họ mất lợi thế đó và phải đối mặt với khoản vay mới đắt đỏ hơn nhiều. Vì vậy, nhiều chủ nhà chọn cách giữ nhà thay vì bán.

Ở phía người mua, lãi suất 6,5% khiến chi phí vay vốn tăng lên đáng kể. Điều này làm nhiều người mua bị đẩy ra khỏi thị trường vì khả năng chi trả giảm.

Kết quả là: cầu yếu đi, cung cũng không tăng lên. Nhà có thể muốn bán nhưng người bán không muốn rời khỏi khoản vay cũ. Người mua thì không đủ hấp dẫn để chấp nhận mức lãi mới. Thị trường vì thế bị “đứng im”.

5) Giá nhà không giảm mạnh không có nghĩa thị trường khỏe

Điểm đáng chú ý là giá nhà chưa giảm tương ứng không phải vì nhu cầu quá tốt, mà vì nguồn cung bị khóa lại. Đây là dạng méo mó của cung cầu do chính cấu trúc lãi vay tạo ra.

Trong thời Covid, lãi suất thấp và bơm tiền khiến việc sở hữu nhà dễ hơn. Nhưng khi bước sang giai đoạn lãi suất cao, người sau muốn mua nhà sẽ khó hơn rất nhiều. Bất động sản lúc này không chỉ là câu chuyện giá bán, mà còn là câu chuyện chi phí vốn.

6) JP Morgan 2026: rào cản tâm lý và tài chính vẫn rất lớn

Trích báo cáo của JP Morgan năm 2026 trong bài gốc: “Mặc dù hiệu ứng khóa lãi suất bắt đầu nới lỏng nhẹ, nhưng sự chênh lệch giữa lãi suất cũ (3%) và lãi suất mới (trên 6%) vẫn là một rào cản tâm lý và tài chính quá lớn đối với người bán.”

Điều này cho thấy nút thắt chưa được gỡ. Dù thị trường có một phần điều chỉnh, khoảng cách giữa 3% và trên 6% vẫn đủ lớn để làm nhiều người tiếp tục đứng ngoài.

7) Bài học từ nghịch lý cung cầu này

Nếu nhìn dưới góc độ thị trường BĐS, đây là một ví dụ rất rõ về việc lãi suất có thể bóp méo thanh khoản như thế nào. Không phải cứ giá cao là người bán sẽ bán ra. Cũng không phải cứ có nhu cầu là người mua sẽ xuống tiền.

Khi chi phí vay tăng mạnh, thị trường có thể rơi vào trạng thái mà:

- Giao dịch giảm - Hàng tồn kho tăng - Giá chưa điều chỉnh đủ sâu - Thanh khoản kém

Đó là lý do bài viết gọi đây là một nghịch lý cung cầu, nơi chỉ một chênh lệch lãi suất khoảng 3% đã đủ chặn đứng sự gặp nhau giữa bên mua và bên bán.

Bạn nghĩ sao về nghịch lý này nếu đặt vào thị trường bất động sản Việt Nam? Comment bên dưới nhé!