Hà Đô (HDG) “gồng mình” trong khoản nợ lớn, lượng backlog “bốc hơi” đến 70%, điều gì đang diễn ra?

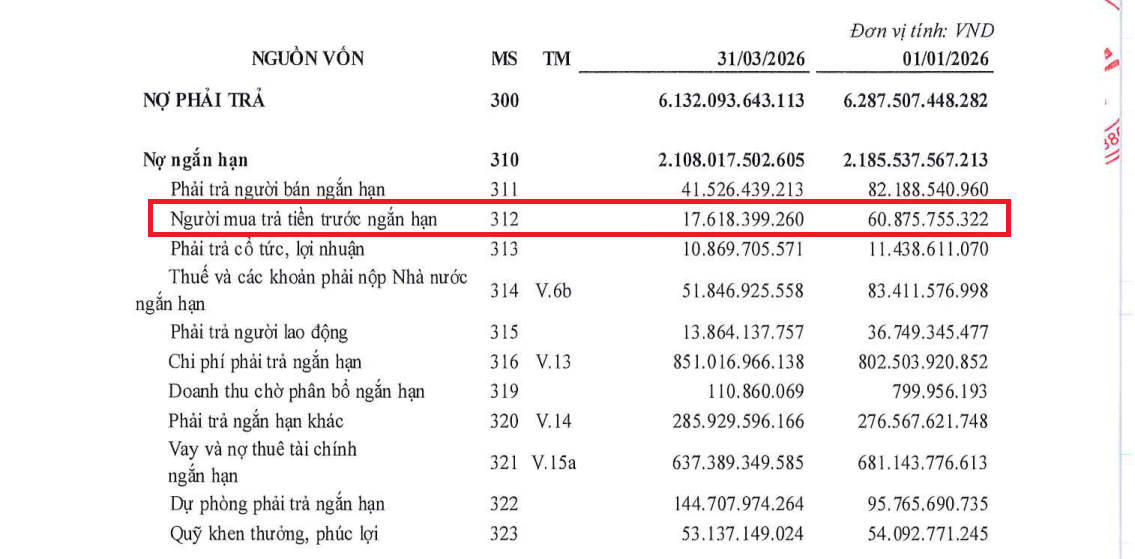

Việc nợ vay chiếm khoảng 75%, cho thấy Hà Đô đang phụ thuộc chủ yếu vào các nguồn vốn đi vay có trả lãi để duy trì hoạt động. Bên cạnh đó, trong quý đầu năm 2026, khoản mua trả tiền trước (backlog) không còn nhiều, thậm chí còn giảm mạnh.

“gồng mình” trong khoản nợ lớn, lượng backlog “bốc hơi” đến 70%, điều gì đang diễn ra?")

Lực cầu các dự án của Hà Đô đang “yếu dần”

Ghi nhận tại BCTC Hợp nhất quý I/2026 của CTCP Tập đoàn Hà Đô (mã chứng khoán: HDG) cho thấy, khoản người mua trả tiền trước (backlog) cho các dự án của doanh nghiệp đã không còn mạnh như giai đoạn trước.

Cụ thể, giá trị khoản mục này từ khoảng 60,9 tỷ đồng đầu kỳ giảm xuống còn 17,6 tỷ đồng, tương đương mức sụt giảm khoảng 71% chỉ sau một quý.

Trong bối cảnh thị trường bất động sản vẫn còn nhiều khó khăn, sự suy giảm của người mua trả tiền trước không đồng nghĩa với việc triển vọng doanh nghiệp xấu đi ngay lập tức, nhưng đây là chỉ báo sớm cho thấy doanh nghiệp đang bước vào giai đoạn cần thời gian để tái tạo nguồn doanh thu mới. Nhà đầu tư vì vậy sẽ cần theo dõi sát tiến độ mở bán dự án và khả năng cải thiện sức bán trong các quý tiếp theo.

Thực tế, quy mô người mua trả tiền trước càng lớn thì nguồn doanh thu và lợi nhuận tương lai càng có độ chắc chắn cao. Ngược lại, khi khoản mục này suy giảm mạnh, điều đó cho thấy “đường ống doanh thu” đang thu hẹp.

Truyền thống nợ vay cao

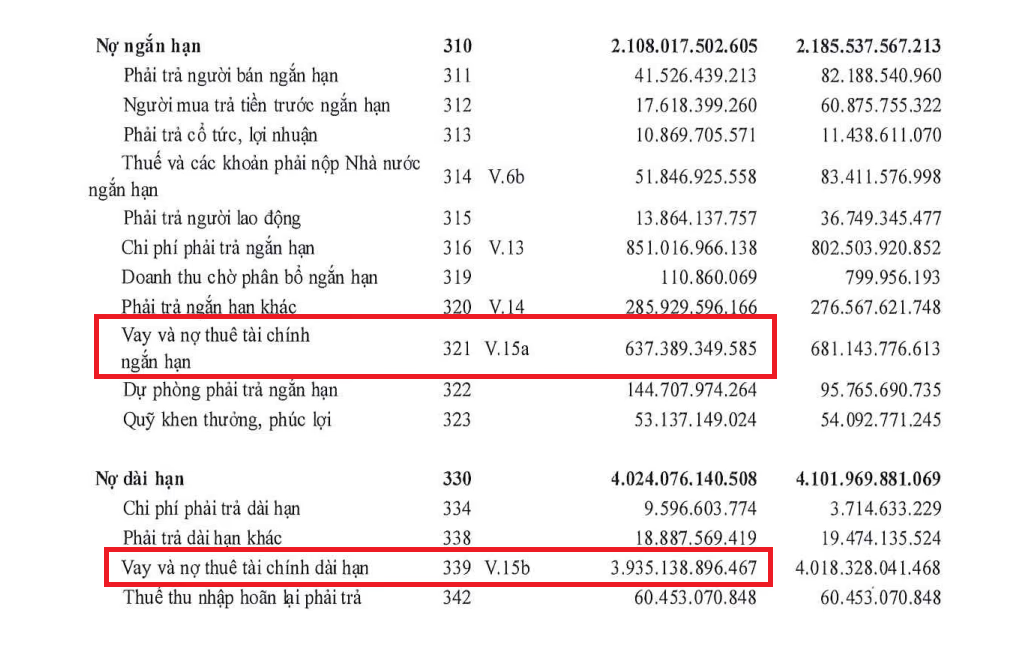

Tại ngày 31/3/2026, tổng tài sản của Hà Đô đạt 14.447 tỷ đồng, không có nhiều biến động so với đầu năm. Trong khi đó, lượng hàng tồn kho thì tăng nhẹ lên mức 772 tỷ đồng, tài khoản dở dang dài hạn cũng tăng từ 1.756 tỷ đồng lên 1.764 tỷ đồng.

Một điểm đáng chú ý trong cơ cấu nguồn vốn là quy mô vay và nợ thuê tài chính vẫn chiếm tỷ trọng rất lớn trong tổng nợ phải trả của doanh nghiệp. Tại thời điểm cuối quý I, nợ vay tài chính ngắn hạn đạt khoảng 637 tỷ đồng, trong khi nợ vay tài chính dài hạn lên tới 3.935 tỷ đồng.

Như vậy, tổng dư nợ vay xấp xỉ 4.570 tỷ đồng, chiếm phần áp đảo (khoảng 75%) trong tổng nợ phải trả và phản ánh mức độ sử dụng đòn bẩy tài chính cao – đặc trưng của doanh nghiệp hoạt động trong lĩnh vực bất động sản và năng lượng.

Việc phần lớn nợ vay nằm ở dài hạn (chiếm hơn 85% tổng dư nợ) cho thấy doanh nghiệp đang duy trì chiến lược vay vốn dài hạn để tài trợ cho các dự án đầu tư quy mô lớn, đặc biệt là các dự án năng lượng và bất động sản có thời gian hoàn vốn dài.

Dòng tiền cũng là “điểm tối”

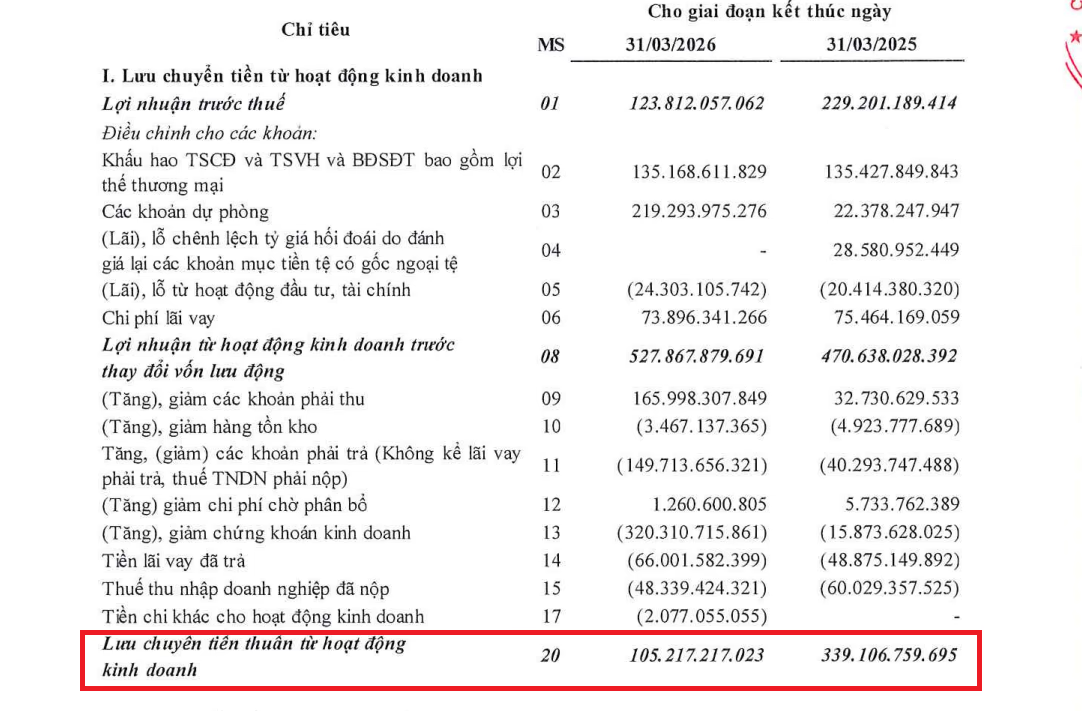

Một điểm đáng chú ý trong báo cáo lưu chuyển tiền tệ quý I là dòng tiền từ hoạt động kinh doanh dù đã quay lại trạng thái dương nhưng vẫn cho thấy chất lượng chưa thực sự cải thiện bền vững. Cụ thể, dòng tiền kinh doanh ghi nhận dương khoảng 105 tỷ đồng, tuy nhiên con số này đã giảm rất mạnh so với mức dương hơn 339 tỷ đồng cùng kỳ năm trước.

Mức suy giảm sâu này phản ánh khả năng tạo tiền từ hoạt động cốt lõi vẫn đang chịu áp lực đáng kể, đặc biệt trong bối cảnh thị trường bất động sản phục hồi chậm và chu kỳ bán hàng kéo dài.

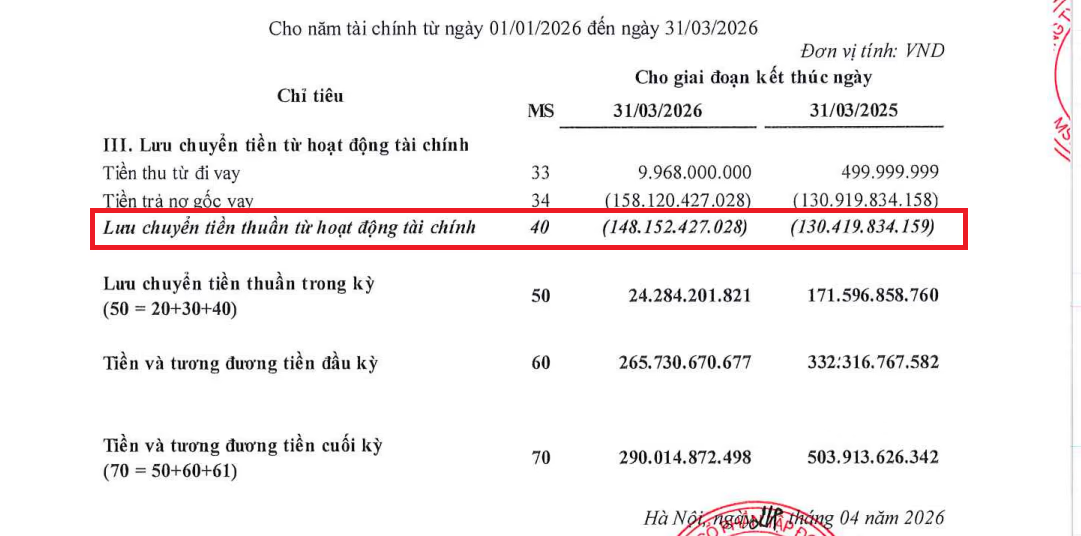

Trong khi đó, dòng tiền tài chính tiếp tục âm 148 tỷ đồng, trong khi cùng kỳ cũng âm hơn 130 tỷ đồng.

Khoản này chủ yếu do doanh nghiệp tiếp tục chi trả nợ gốc vay ở mức lớn trong kỳ. Việc dòng tiền tài chính âm trong bối cảnh doanh nghiệp vẫn duy trì quy mô vay nợ cao phản ánh áp lực nghĩa vụ trả nợ đang hiện hữu và dòng tiền tạo ra từ hoạt động cốt lõi chưa đủ mạnh để bù đắp.