Mạnh tay chi hơn 410 tỷ đồng thâu tóm một doanh nghiệp địa ốc ở Thái Nguyên, BV Land (BVL) đang làm ăn ra sao?

đang làm ăn ra sao?")

Mới đây, BV Land đã chi hơn 410,4 tỷ đồng để mua cổ phần tại CTCP Tập đoàn Hừng Đông (Hừng Đông Group) – một doanh nghiệp kinh doanh bất động sản tại Thái Nguyên.

Theo Báo quý III/2025 vừa công bố của CTCP BV Land (mã chứng khoán: BVL) cho thấy, trong quý doanh nghiệp này đã chi hơn 410,4 tỷ đồng để mua cổ phần tại CTCP Tập đoàn Hừng Đông (Hừng Đông Group).

BV Land diễn giải, đây là khoản đầu tư của hai công ty con là CTCP BV Invest và CTCP Phát triển Hạ tầng TMG. Sau khi mua vốn, Hừng Đông Group trở thành công ty liên kết do BV Land sở hữu 38,54% tỷ lệ lợi ích và 47,67% tỷ lệ biểu quyết.

Theo tìm hiểu, Hừng Đông Group là doanh nghiệp bất động sản có trụ sở tại Thái Nguyên, được thành lập vào tháng 2/2020 với vốn điều lệ 310 tỷ đồng, gồm 3 cá nhân: Tổng Giám đốc Nguyễn Hoài Phú (65%), Lê Thị Hương Giang (17,5%) và Nguyễn Thị Hiền (17,5%).

Trong đó, ông Nguyễn Hoài Phú được biết là đại diện pháp luật của CTCP Tập đoàn Danko tại TP HCM. Bản thân website của Hừng Đông cũng xuất hiện hai dự án Danko City Thái Nguyên và Danko Avenue Sông Công.

Tháng 12/2021, Hừng Đông tăng vốn lên 400 tỷ đồng và sau đó giảm về 300 tỷ tại thời điểm cuối năm 2024. Tại lần thay đổi mới nhất tháng 3/2025, Tổng Giám đốc kiêm đại diện pháp luật doanh nghiệp là ông Nguyễn Đức Minh.

Đầu năm 2023, Hừng Đông Group từng được Thái Nguyên công bố là nhà đầu tư đáp ứng yêu cầu sơ bộ thực hiện Khu đô thị Thành Nam tại TP Thái Nguyên cũ (gần 38 ha, vốn 1.152 tỷ đồng).

Ngoài Hừng Đông, BV Land cũng đầu tư 112 tỷ đồng vào CTCP Đầu tư Tây Bắc Bắc Ninh. Trong đó, khoản đầu tư vào Hừng Đông do 2 công ty con của BVL là CTCP BV Invest và CTCP Phát triển Hạ tầng TMG trực tiếp thực hiện. Còn khoản đầu tư vào Tây Bắc Bắc Ninh tương đương 18.06% vốn công ty này. Cả 2 đơn vị được góp vốn đều là doanh nghiệp bất động sản.

BV Land báo lãi đột biến

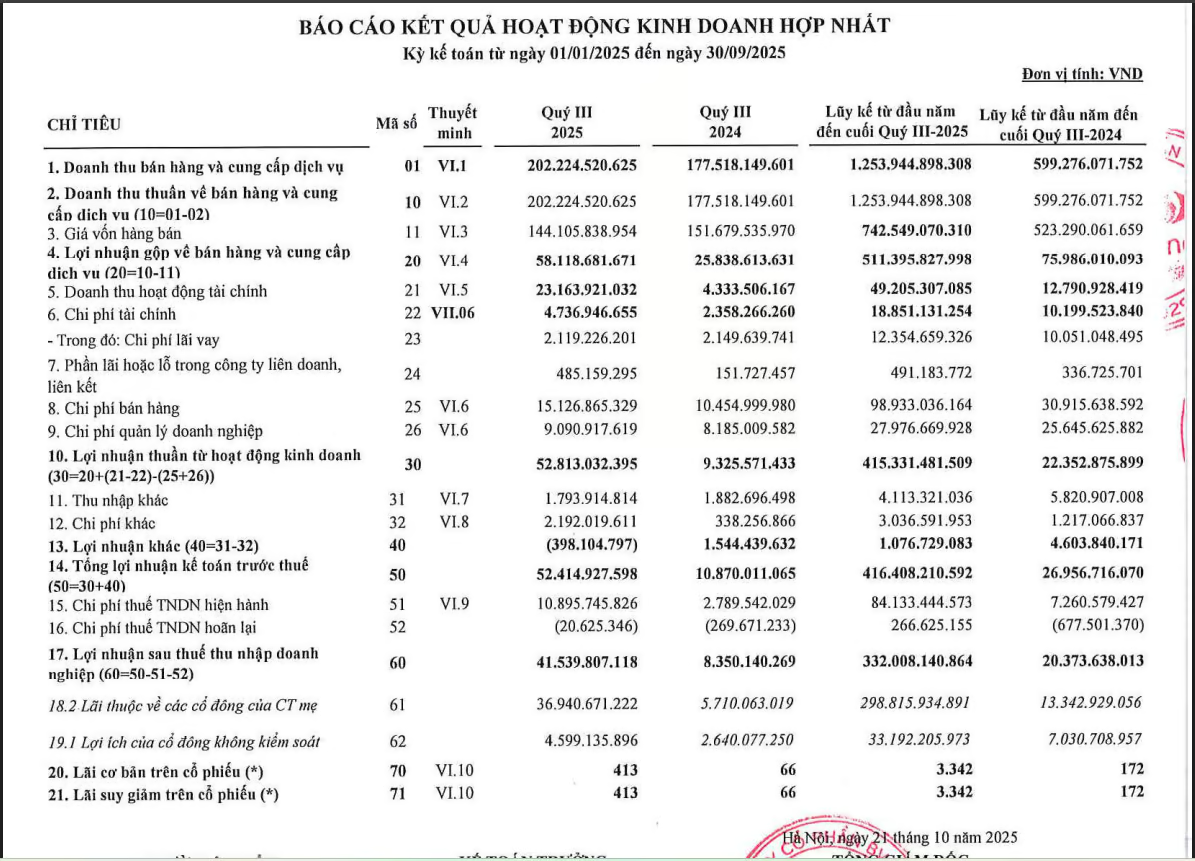

Về tình hình kinh doanh, quý III/2025 BVL đạt doanh thu thuần hơn 202 tỷ đồng, tăng 14% so với cùng kỳ. Dù vậy, giá vốn lại giảm 5%, nhờ đó lợi nhuận gộp gấp 2.3 lần, với hơn 58 tỷ đồng.

Hoạt động tài chính cũng mang lại doanh thu đột biến với hơn 23 tỷ đồng, gấp 5,4 lần cùng kỳ, trong khi chi phí chỉ gấp 2 lần.

Sau khi trừ các chi phí khác, BVL lãi ròng gần 37 tỷ đồng, gấp 6,5 lần cùng kỳ. Công ty cho biết kết quả đột biến nhờ công ty mẹ và các đơn vị thành viên tiếp tục duy trì hiệu quả hoạt động sản xuất kinh doanh. Mặc dù tốc độ tiêu thụ sản phẩm dự án trong quý 3 chậm hơn so với mức tăng mạnh trong 6 tháng đầu năm, song vẫn tăng trưởng đáng kể so với cùng kỳ.

Lũy kế 9 tháng đầu năm, BVL ghi nhận doanh thu thuần và lãi ròng lần lượt đạt gần 1,3 ngàn tỷ đồng và gần 299 tỷ đồng, gấp 2 lần và 22 lần cùng kỳ. BVL cho rằng kết quả này có được nhờ mở rộng quy mô hoạt động sản xuất kinh doanh, đồng thời các chi phí được kiểm soát hiệu quả.

Cụ thể, doanh thu thuần từ kinh doanh bất động sản 9 tháng của BVL đạt gần 838 tỷ đồng, gấp 6,3 lần. Doanh thu tài chính ghi nhận hơn 49 tỷ đồng, gấp 3,9 lần, nhờ lãi tiền gửi tăng và phát sinh gần 4 tỷ đồng lãi được chia từ tiền nhàn rỗi tại dự án Tây Dĩnh Trì.

Lãi sau thuế của doanh nghiệp đạt 332 tỷ đồng, cao gấp 16 lần cùng kỳ. Kết quả này lần lượt tương ứng 75% mục tiêu doanh thu và 81% kế hoạch lợi nhuận.

So với đầu năm, nợ phải trả của BV Land tăng gấp đôi (từ 498,7 tỉ lên 1.036,7 tỉ đồng) do nhu cầu vốn triển khai dự án. Trong đó, khoản “người mua trả tiền trước” giảm còn 78,9 tỉ đồng so với 110,3 tỉ đồng đầu năm, phản ánh việc bàn giao - ghi nhận doanh thu hoặc điều chỉnh tiến độ thu tiền.

Hàng tồn kho ở mức 771,6 tỉ đồng, chiếm khoảng 29% tổng tài sản. Trong đó, chi phí sản xuất kinh doanh dở dang 433,5 tỉ đồng, thành phẩm bất động sản 240,6 tỉ đồng. Cơ cấu này cho thấy công ty có lượng hàng hoàn thành đủ lớn để ghi nhận doanh thu nhanh khi bán, đồng thời vẫn duy trì dự án đang xây dựng nhằm đảm bảo nguồn thu tương lai.