Vàng miếng- "cuộc tình" nhiều duyên nợ của ACB

Động thái công bố “Điều khoản giao dịch mua bán vàng miếng” theo quy định tại Nghị định 232/2025 về quản lý thị trường vàng của Ngân hàng Á Châu (ACB) mới đây dù đơn thuần là bước đi tuân thủ pháp lý vẫn nhận được rất nhiều quan tâm từ thị trường. Từng thăng hoa vì vàng và cũng bỏng tay vì vàng, cơ hội và thách thức nào đang chờ đợi ACB trên "sân chơi" vàng miếng cũ mà mới minh bạch hơn nhưng cũng cạnh tranh khốc liệt hơn hiện nay?

Thăng hoa nhờ vàng, "bỏng tay" vì vàng

Ngân hàng Á Châu (ACB) là ngân hàng đã có "cuộc tình" khá sớm và sâu đậm vàng vàng miếng.

ACB từng có "cuộc chơi" nhiều duyên nợ với vàng miếng

Trước năm 2008, ACB đã từng sản xuất vàng miếng thương hiệu bông lúa. Đến năm 2008, ACB ra mắt thương hiệu vàng miếng mới tên là vàng miếng ACB hiệu ngôi sao.

Từ 28/12/2012, ACB đã được Ngân hàng Nhà nước (NHNN) cấp giấy phép số 267/GP-NHNN về việc kinh doanh mua bán vàng miếng và thực hiện hoạt động kinh doanh vàng miếng từ đó đến nay. Tính đến hiện nay ACB thực hiện kinh doanh mua bán 2 loại vàng miếng là vàng miếng SJC và vàng miếng ACB (đã sản xuất giai đoạn trước 2012).

"Mối tình" vàng miếng mang lại khá nhiều ngọt ngào cũng như cay đắng cho ngân hàng.

Năm 2006, lợi nhuận trước thuế của ACB đạt 687 tỷ đồng. Chỉ một năm sau, con số ấy vọt lên 2.127 tỷ đồng, gấp ba lần. Cùng thời gian, tổng tài sản của ngân hàng này tăng trưởng ngoạn mục. Một trong những yếu tố tạo nên cú bứt phá là chiến lược huy động vàng, lĩnh vực mà ACB khi đó gần như thống lĩnh. Ở thời điểm đỉnh cao, ACB huy động tới hơn 33 tấn vàng từ trong dân, con số này chưa ngân hàng nào sánh được.

Trong giai đoạn 2008 – 2012, ACB từng nhiều lần ghi nhận lãi lớn nhờ chuyển đổi vàng sang tiền đồng, mang về tổng cộng hơn 2.381 tỷ đồng. Vàng từng là “đòn bẩy” giúp ACB trở thành một trong những ngân hàng bán lẻ mạnh nhất thị trường.

Tuy nhiên, biến cố đã xảy đến vào năm 2012, khi ông Nguyễn Đức Kiên (bầu Kiên) – nguyên Phó Chủ tịch HĐQT ACB bị bắt do các sai phạm liên quan đến kinh doanh vàng trạng thái. Dưới sự chỉ đạo của ông Kiên, Công ty Thiên Nam (do ông làm chủ) đã ký hợp đồng với ACB để giao dịch vàng trạng thái cả trong và ngoài nước, dù không được cấp phép.

Khối lượng giao dịch khổng lồ, lên đến 462.500 ounce và 75.000 lượng vàng SJC trị giá gần 11.800 tỷ đồng, đã đẩy Công ty Thiên Nam vào khoản lỗ hơn 433 tỷ đồng. Toàn bộ số lỗ này, ACB phải nhận nợ.

Chỉ riêng năm 2012, ngân hàng này báo lỗ 1.700 tỷ đồng từ vàng, trong khi lợi nhuận ròng chỉ còn xấp xỉ 1.200 tỷ đồng, cách xa kế hoạch 5.500 tỷ đồng. Tổng tài sản của ACB cũng sụt giảm tới 30% sau biến cố.

Kỳ vọng và thách thức trên "cuộc chơi" vàng cũ mà mới

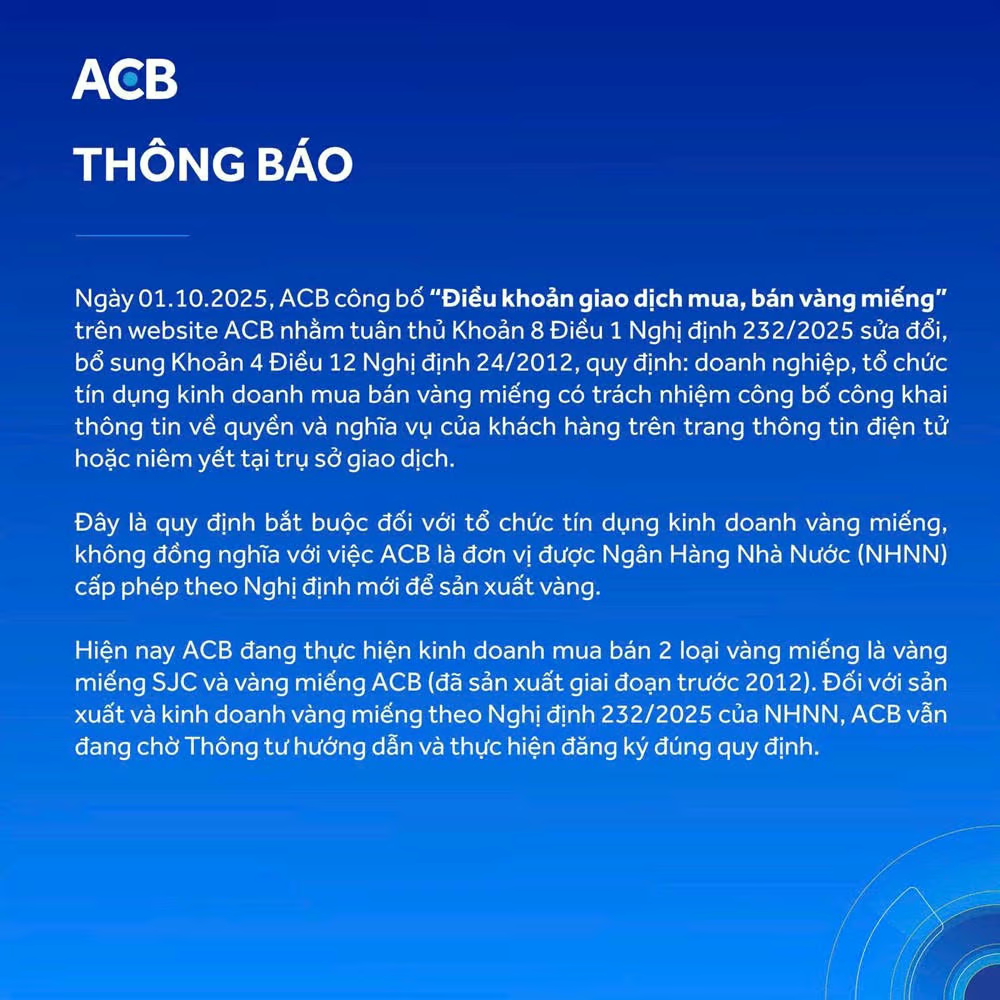

Mới đây, ACB đã ra thông báo về việc quy định giao dịch mua bán vàng miếng có hiệu lực từ 10/10/2025?

Theo đại diện ngân hàng này, việc thông báo này là căn cứ theo giấy phép kinh doanh mua, bán vàng miếng số 267/GP-NHNN ngày 28/12/2012 của NHNN;

Căn cứ theo Khoản 8 Điều 1 Nghị định 232/2025 về việc sửa đổi, bổ sung Khoản 4 Điều 12 của Nghị định 24/2012 quy định doanh nghiệp, tổ chức tín dụng hoạt động kinh doanh mua bán vàng miếng có trách nhiệm: công bố công khai thông tin về quyền và nghĩa vụ của khách hàng trên trang thông tin điện tử của tổ chức tín dụng, doanh nghiệp hoặc niêm yết công khai tại trụ sở giao dịch. Đây là quy định bắt buộc đối với tổ chức tín dụng kinh doanh vàng miếng, không đồng nghĩa với việc ACB là đơn vị vừa được NHNN cấp phép theo Nghị định mới để sản xuất vàng.

Do đó, nhằm tuân thủ quy định của NHNH, ngày 01/10/2025, ACB công bố “Điều khoản giao dịch mua, bán vàng miếng” trên website chính thức của ngân hàng: Những thông báo chính thức từ ACB đến quý khách hàng.

Theo đó, các chi nhánh ACB sẽ mua bán vàng thương hiệu ACB, SJC và một số loại vàng miếng khác theo quy định từng thời kỳ.

Đáng chú ý, với vàng SJC, ngân hàng này chỉ giao dịch loại 1 lượng, còn vàng miếng ACB sẽ đa dạng về trọng lượng. Giao dịch thanh toán hoàn toàn bằng tiền đồng qua tài khoản ACB, nhận vàng trong ngày hoặc chậm nhất sau 2 ngày làm việc.

Ngân hàng này cũng đưa ra loạt quy định chặt chẽ trong quá trình giao dịch. Theo đó, khách hàng cá nhân phải cung cấp đầy đủ giấy tờ tùy thân; tổ chức muốn mua bán phải có giấy phép của Ngân hàng Nhà nước. Khách có quyền yêu cầu hóa đơn khi mua, đồng thời phải xuất hóa đơn khi bán lại cho ngân hàng. Ngoài ra, ACB được quyền kiểm định chất lượng, thu phí bao bì, gia công và cung cấp thông tin cho cơ quan quản lý khi được yêu cầu.

Trong bối cảnh nhu cầu tích trữ vàng trong dân luôn ở mức cao, vàng miếng vẫn được đánh giá là mảnh đất màu mỡ để ngân hàng, trong đó có ACB này mở rộng tệp khách hàng, đa dạng hóa sản phẩm và gia tăng nguồn thu từ phí giao dịch.

Với kinh nghiệm dày dặn với vàng, dù cuộc cạnh tranh trên thị trường vàng khốc liệt hơn theo Nghị định 232, ACB vẫn có nhiều thế mạnh về cả vàng vật chất lẫn vàng trạng thái (nếu có).

Tuy vậy, nhiều chuyên gia cũng nhận định, thách thức của lần trở lại cuộc chơi vàng này với ACB là không nhỏ. Vàng vốn là thị trường biến động khó lường, chịu ảnh hưởng mạnh từ cả chính sách trong nước lẫn biến động quốc tế, do vậy, rủi ro tài chính luôn hiện hữu. Thêm vào đó, ký ức về “cú sốc vàng” năm 2012 vẫn còn là bài học đắt giá buộc ACB phải cực kỳ thận trọng.

Quan trọng hơn, thị trường vàng miếng trong nước từ lâu đã gần như đồng nhất với thương hiệu SJC, vốn đã in sâu vào thói quen và niềm tin của người tiêu dùng. Như vậy, ACB sẽ phải nỗ lực rất lớn từ việc xây dựng thương hiệu, tạo dựng niềm tin về chất lượng vàng, cho tới việc phát triển hệ thống phân phối và dịch vụ đi kèm để khẳng định chỗ đứng trên thị trường.