Thuế carbon EU 2026: Áp lực mới có thể làm “co hẹp” 15% thị phần thép – nhôm Việt Nam

Thuế carbon CBAM của EU chính thức áp dụng, biến phát thải CO₂ thành chi phí bắt buộc với thép và nhôm nhập khẩu

Hiện nay, ngành thép Việt Nam có hệ số phát thải trung bình khoảng 2,51 tấn CO₂ cho mỗi tấn thép thô – cao hơn mức trung bình toàn cầu. Điều này khiến sản phẩm thép xuất khẩu đối mặt với rủi ro chi phí tăng mạnh khi phải mua chứng chỉ carbon theo quy định mới. Ngay cả khi tác động ban đầu đến kim ngạch chỉ dao động khoảng 3–4%, áp lực chi phí tích lũy theo thời gian sẽ tạo ra ảnh hưởng lớn hơn đến khả năng cạnh tranh.

CBAM 2026: Khi phát thải trở thành “thuế” thực sự

Từ ngày 1/1/2026, Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của EU chính thức chuyển sang giai đoạn thu phí, thay cho giai đoạn chỉ yêu cầu báo cáo phát thải. Theo đó, các nhà nhập khẩu thép và nhôm vào EU buộc phải mua chứng chỉ carbon tương ứng với lượng khí thải phát sinh trong quá trình sản xuất từng lô hàng.

Thép và nhôm là hai trong những ngành đầu tiên chịu tác động trực tiếp do đặc thù sản xuất tiêu tốn năng lượng lớn và phát sinh lượng khí nhà kính cao. Trong điều kiện giá carbon dao động từ 50–100 euro cho mỗi tấn CO₂, chi phí cấu thành giá thép xuất khẩu sang EU có thể tăng thêm 20–30% so với trước khi áp dụng thuế carbon. Với mức phát thải hiện tại, doanh nghiệp Việt Nam sẽ chịu áp lực chi phí rõ rệt nếu không chứng minh được quy trình kiểm kê và cắt giảm phát thải hợp lệ.

Đối với nhôm, dù mức phát thải thấp hơn thép, đây vẫn là ngành có cường độ carbon cao và nằm trong nhóm bốn lĩnh vực bị áp dụng CBAM sớm nhất, cùng với thép, xi măng và phân bón. Vì vậy, tác động từ cơ chế này là không thể tránh khỏi.

Nguy cơ suy giảm thị phần và áp lực tái cấu trúc

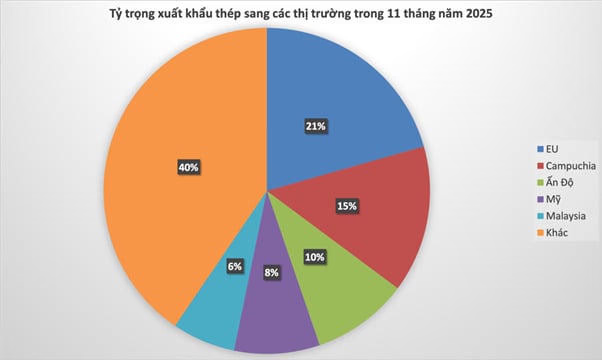

Năm 2025, kim ngạch xuất khẩu sắt thép của Việt Nam sang EU đạt khoảng 1,94 tỷ USD, chiếm tỷ trọng đáng kể trong tổng xuất khẩu ngành và giúp duy trì vị thế tại thị trường này. Tuy nhiên, khi CBAM bước vào giai đoạn thu thuế, các dự báo cho thấy kim ngạch có thể giảm khoảng 3–4% trong thời gian đầu, tương đương hàng chục triệu USD mỗi năm, tùy thuộc vào mức giá carbon và khả năng thích ứng của doanh nghiệp.

Dù quy mô xuất khẩu nhôm sang EU chưa lớn bằng thép, nhưng đây vẫn là nhóm hàng chịu ảnh hưởng trực tiếp. Các nghiên cứu chỉ ra rằng tổng kim ngạch xuất khẩu của các ngành có cường độ phát thải cao của Việt Nam có thể sụt giảm hàng chục triệu USD mỗi năm kể từ 2026 nếu không có biện pháp điều chỉnh phù hợp.

Áp lực từ CBAM không chỉ dừng lại ở chi phí, mà còn buộc doanh nghiệp phải thay đổi toàn diện: từ cơ cấu sản phẩm, nguồn năng lượng sử dụng cho đến hệ thống đo lường và chứng minh phát thải CO₂. Những doanh nghiệp không kịp thích nghi sẽ gặp khó trong việc duy trì thị phần, trong khi các đơn vị tiên phong chuyển đổi xanh có cơ hội giữ vững hoặc thậm chí mở rộng vị thế.

Dù quy mô xuất khẩu nhôm sang EU chưa lớn bằng thép, nhưng đây vẫn là nhóm hàng chịu ảnh hưởng trực tiếp. Các nghiên cứu chỉ ra rằng tổng kim ngạch xuất khẩu của các ngành có cường độ phát thải cao của Việt Nam có thể sụt giảm hàng chục triệu USD mỗi năm kể từ 2026 nếu không có biện pháp điều chỉnh phù hợp.

Áp lực từ CBAM không chỉ dừng lại ở chi phí, mà còn buộc doanh nghiệp phải thay đổi toàn diện: từ cơ cấu sản phẩm, nguồn năng lượng sử dụng cho đến hệ thống đo lường và chứng minh phát thải CO₂. Những doanh nghiệp không kịp thích nghi sẽ gặp khó trong việc duy trì thị phần, trong khi các đơn vị tiên phong chuyển đổi xanh có cơ hội giữ vững hoặc thậm chí mở rộng vị thế.