Thị trường bất động sản Đà Nẵng: Đất nền chững nhịp, căn hộ tiếp tục dẫn dắt?

Những tháng đầu năm 2026, thị trường bất động sản Đà Nẵng ghi nhận bức tranh trái chiều giữa hai phân khúc là đất nền và căn hộ. Theo đó, căn hộ tiếp tục dẫn dắt thị trường trong khi đó, đất nền lại ghi nhận sự “chững nhịp”.

Đất nền chững lại

Theo báo cáo của DKRA, trong 2 tháng đầu năm 2026, tại thị trường Đà Nẵng, nguồn cung sơ cấp phân khúc đất nền ghi nhận tăng nhẹ (khoảng 3%) so với cùng kỳ. Thị trường sơ cấp có 14 dự án với khoảng hơn 1.500 nền. Bên cạnh đó, nguồn cung mới tiếp tục tình trạng khan hiếm khi chỉ chiếm khoảng 5% trên tổng cung sơ cấp.

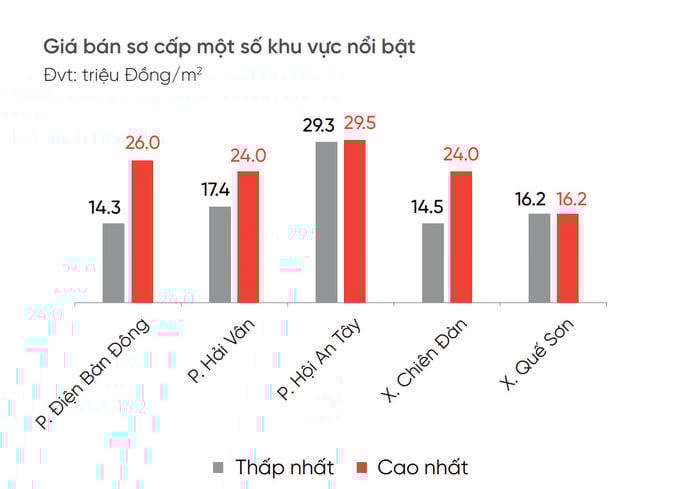

Tuy nhiên, sức cầu chung duy trì ở mức thấp, lượng tiêu thụ chỉ đạt khoảng 3% trên tổng cung sơ cấp. Theo đó, giao dịch tập trung chủ yếu ở nhóm sản phẩm có mức giá trung bình dưới 20 triệu đồng/m2 thuộc khu vực Quảng Nam cũ, nổi bật là các khu vực phường Điện Bàn Đông, phường Hội An Tây…

Mặt bằng giá sơ cấp duy trì xu hướng đi ngang và vẫn neo ở mức cao do tác động của các loại chi phí đầu vào. Giá thứ cấp ghi nhận mức tăng trung bình (khoảng 4%) so với quý 4/2025. Theo đó, biên độ giá đạt mức tăng tích cực trong nhóm các dự án thuộc tổ hợp khu đô thị đã hoàn thiện hạ tầng, pháp lý…

Ở chiều ngược lại, phân khúc căn hộ ở TP. Đà Nẵng vẫn rất sôi động với hàng loạt dự án mới từ các chủ đầu tư lớn như: Sun Group, FUTA Land, FPT City…) với hàng loạt dự án nổi bật tập trung ở khu vực ven biển, các khu đô thị mới như Nam Hòa Xuân, Ngũ Hành Sơn…

Nguồn cung sơ cấp tiếp tục tăng trưởng, với 15 dự án, ghi nhận mức tăng gấp 2,5 lần so với cùng kỳ. Thanh khoản thị trường tiếp tục cải thiện rõ rệt khi ghi nhận hơn 1.600 căn hộ được tiêu thụ, gấp 10,4 lần so với cùng kỳ.

Tuy nhiên, lượng giao dịch chủ yếu tập trung ở những dự án mới, chiếm hơn 81% tổng lượng tiêu thụ sơ cấp toàn thành. Phường Ngũ Hành Sơn tiếp tục là khu vực dẫn dắt thị trường, chiếm khoảng 47% tổng nguồn cung và 67% lượng giao dịch sơ cấp của thành phố.

Mặt bằng giá bán sơ cấp tiếp tục duy trì ở mức cao, tăng bình quân khoảng 5 – 10% so với giai đoạn cuối năm 2025. Thị trường thứ cấp cũng ghi nhận mức tăng giá khoảng 3 – 5% so với cuối năm 2025.

Theo nghiên cứu của Viện Nghiên cứu đánh giá thị trường bất động sản Việt Nam (VARS IRE) chỉ ra rằng, trong khoảng 3 năm trở lại đây, giá BĐS Đà Nẵng tăng mạnh, nhất là ở phân khúc căn hộ khi chỉ số giá căn hộ chung cư đã tăng khoảng 68% so với quý I/2019, cao hơn mức tăng của TP.HCM.

VARS IRE nhìn nhận, thị trường BĐS Đà Nẵng đang bước vào một giai đoạn phát triển mới với xu hướng chọn lọc hơn, tập trung vào các khu vực có quy hoạch rõ ràng, hạ tầng đồng bộ và các sản phẩm đáp ứng nhu cầu thực. Đây không chỉ là giai đoạn sàng lọc mà còn là cơ hội để tái định hình thị trường theo hướng bền vững và hiệu quả hơn trong trung và dài hạn.

Thị trường bước vào giai đoạn phục hồi

Theo ông Hà Nghiệm, Giám đốc Batdongsan.com.vn chi nhánh Đà Nẵng và miền Trung, dữ liệu của Batdongsan.com.vn cho thấy, sau sáp nhập, Đà Nẵng và Quảng Nam là hai địa phương có mức tăng trưởng nhu cầu tìm kiếm bất động sản cao nhất khu vực. Trong đó, Quảng Nam ghi nhận mức tăng giá bình quân khoảng 47%, còn Đà Nẵng tăng khoảng 29 – 30%.

Giá bất động sản bình quân tại Đà Nẵng hiện vào khoảng 84 triệu đồng/m². Đáng chú ý, giá thuê bất động sản tăng khoảng 25% so với năm ngoái, phản ánh nhu cầu sử dụng và khai thác cho thuê đang gia tăng rõ rệt.

Năm 2025, hầu hết các phân khúc tại Đà Nẵng đều ghi nhận sự phục hồi, trong đó đất nền và căn hộ là hai phân khúc có mức độ quan tâm cao nhất. Nhu cầu tìm kiếm đất nền tại Đà Nẵng tăng khoảng 43%, trong khi căn hộ tăng khoảng 15%.

Đối với phân khúc căn hộ chung cư, nguồn cung trước đây tập trung chủ yếu tại Ngũ Hành Sơn nhưng trong giai đoạn 2024 – 2025 đã dịch chuyển mạnh sang Hải Châu và Sơn Trà. Hai khu vực này hiện chiếm gần 70% nguồn cung căn hộ mới của thành phố, đồng thời cũng là những địa bàn ghi nhận mức tăng giá cao trong thời gian qua.

Với phân khúc đất nền, Sơn Trà và Ngũ Hành Sơn tiếp tục là những khu vực có nhu cầu cao nhất, với mức tăng giá lần lượt khoảng 62% và 43%. Điều này cho thấy bất động sản khu vực ven biển Đà Nẵng đã phục hồi mạnh sau giai đoạn suy giảm.

Tại Quảng Nam, Hội An ghi nhận mức tăng giá từ 33 – 44%, trong khi Tam Kỳ là địa phương hiếm hoi có mức giảm giá khoảng 30% do còn tồn tại một số vấn đề liên quan đến hạ tầng và quy hoạch.

Ông Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam, Chủ tịch Hội Môi giới Bất động sản Việt Nam cho biết, năm 2025, thị trường bất động sản Đà Nẵng đã chính thức bước vào giai đoạn phục hồi, với tốc độ tương đối nhanh và rõ nét. Nguồn cung tăng gấp đôi so với năm 2024, chủ yếu đến từ khu vực Đà Nẵng (cũ). Nhiều chủ đầu tư quay trở lại thị trường, hàng loạt dự án được tái khởi động sau thời gian trầm lắng.

Về triển vọng thời gian tới, ông Nguyễn Văn Đính cho rằng, việc hình thành Khu thương mại tự do tại Đà Nẵng sẽ tạo động lực lớn cho phát triển thương mại, dịch vụ, logistics và bất động sản thương mại. Bên cạnh đó, Trung tâm tài chính quốc tế Việt Nam tại Đà Nẵng khi đi vào hoạt động sẽ thu hút lượng lớn chuyên gia và lao động chất lượng cao, kéo theo nhu cầu mạnh về nhà ở, văn phòng và các sản phẩm bất động sản cao cấp.

Cùng với đó, hạ tầng đô thị và giao thông được tiếp tục đầu tư mạnh sẽ mở rộng không gian phát triển đô thị, nâng cao chất lượng sống. Nguồn cung dự án dự kiến tăng trở lại từ năm 2026 nhờ tiến trình tháo gỡ pháp lý được đẩy nhanh. Áp lực tăng giá có thể còn tiếp diễn, song sự cạnh tranh giữa các dự án sẽ góp phần điều tiết mặt bằng giá hợp lý hơn. Trong bối cảnh đó, phân khúc căn hộ chất lượng cao được dự báo tiếp tục giữ vai trò dẫn dắt thị trường.