Tâm lý đầu tư hạ nhiệt tại thị trường căn hộ cao cấp TP Hồ Chí Minh

Nguồn cung căn hộ tương lai khá dồi dào tại thị trường nhà ở TP HCM, tập trung ở phân khúc giá thấp, điều này khiến tâm lý đầu tư hạ nhiệt.

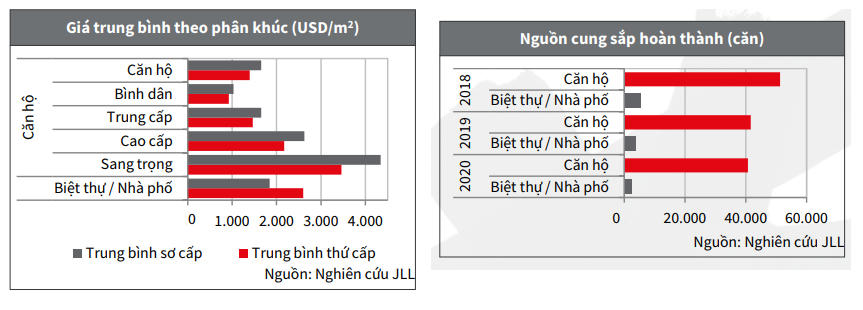

Theo báo cáo thị trường bất động sản của JLL, trong 2 quý cuối năm, thị trường căn hộ kỳ vọng có thêm hơn 24.000 căn, phần lớn đến từ phân khúc bình dân và trung cấp. Khoảng 1.900 căn biệt thự/nhà phố được mong đợi chào bán vào 2 quý cuối năm 6 tháng cuối 2018, thị trường tiếp tục mở rộng ở quận 9, 2 và Gò Vấp.

Báo cáo nhận định, nhu cầu mua để ở và đầu tư đang khá tương đồng, tuy nhiên tâm lý đầu tư ở thị trường căn hộ cao cấp đang hạ nhiệt do áp lực nguồn cung dồi dào. Giá bán tiếp tục tăng ở các dự án mới so với các dự án cũ có vị trí tương tự.

Trong nửa đầu năm, thị trường vẫn ghi nhận một lượng lớn. Tuy nhiên, lượng mở bán chính thức quý II đạt 6.947 căn, giảm 49,1% theo quý và 11,5% theo năm.

Phân khúc biệt thự/nhà phố có 1.550 căn mở mới, 73% trong đó là sản phẩm nhà phố. Đáng chú ý, 77% tổng nhà phố đang được giao dịch ở mức giá từ 350.000 đến 555.000 USD/căn. Lượng bán biệt thự/nhà phố đạt 1.483 căn, tương ứng với nguồn cung mới, phần lớn tập trung ở Quận 9, 2, Bình Chánh và Gò Vấp.

Với thị trường căn hộ, lượng bán đạt 7.374 căn, giảm 19,4%% theo năm, do nguồn cung mới khá hạn chế. Trong đó, 70% lượng bán đến từ phân khúc bình dân, tập trung ở quận 8, Bình Chánh với mức giá từ 1.000-1.200 USD/m2.

Trên thị trường sơ cấp, giá phân khúc căn hộ tiếp tục tăng mỗi quý trên toàn thị trường, trong đó phân khúc bình dân ghi nhận mức tăng đáng kể nhất, khoảng 2,6%.

Giá bán phân khúc biệt thự/nhà phố cũng tăng, tương ứng với nhu cầu mạnh mẽ đến từ cả mục đích mua để ở và đầu tư.

Trong khi đó, trên thị trường thứ cấp, giá căn hộ tiếp tục tăng ở mức 1,7% theo quý trong quý II, trong khi mức tăng trung bình hàng quý giai đoạn năm 2017 – quý II chỉ khoảng 0,5%. Ở phân khúc biệt thự/nhà phố, giá bán tiếp tục xu hướng tăng, khoảng 3,2% theo quý, trên toàn thị trường.

Giá thuê tiếp tục tăng ở thị trường văn phòng

Với thị trường văn phòng tại TP HCM, nguồn cung hạng A và hạng B không thay đổi trong quý vừa qua. Hạng C chào đón hai tòa nhà mới tại quận 3 và Tân Bình, ghi nhận nguồn cung tăng khoảng 3.500 m2. Đến cuối quý II, nguồn cung thị trường văn phòng TP.HCM đạt hơn 1,9 triệu m2.

Trong khi đó, nhu cầu Hạng B ghi nhận hấp thụ ròng cao nhất do diện tích cho thuê lớn đến từ các dự án mới hoàn thành trong thời gian gần đây với khoảng 9.000 m2 sàn được thuê mới. Tỷ lệ lấp đầy toàn thị trường đạt mức cao trên 95%. Riêng tỷ lệ lấp đầy của phân khúc Hạng A và Hạng B được ghi nhận tăng mạnh nhờ vào nhu cầu cao trên thị trường.

JLL đánh giá, việc Thaco Complex dự kiến hoàn thành trong năm nay sẽ đóng góp khoảng 21.000 m2 GFA sàn văn phòng Hạng B vào tổng nguồn cung. Trong tương lai, đến năm 2020, nguồn cung sẽ đến từ các dự án văn phòng Hạng B chất lượng cao, đặt áp lực lên nguồn cung của Hạng A, đặc biệt là các dự án Hạng A tạm dừng hoặc chờ thi công trong thời gian dài.

Mặt khác, giá dự kiến sẽ tiếp tục xu hướng tăng, nhờ vào nhu cầu cao. Trong đó, nhu cầu thuê mới tiếp tục tăng khi tỷ trọng chuyển và mở rộng văn phòng vẫn chiếm đa số trên thị trường.

Với thị trường bán lẻ, JLL cho rằng khu vực trung tâm TP HCM sẽ thu hút khách thuê, với sự tham gia của nhiều đơn vị bán lẻ nước ngoài. Khu trung tâm có tỷ lệ lấp đầy cao, trong khi khu vực ngoài trung tâm dự kiến sẽ xảy ra hiện tượng vượt cung.

Theo Lê Hải/Người Đồng Hành