Masan lãi kỷ lục 6.764 tỷ đồng năm 2025, đặt mục tiêu doanh thu gần 100.000 tỷ đồng năm 2026

Năm 2025 được xem là dấu mốc quan trọng trong hành trình phát triển của Tập đoàn Masan (HOSE: MSN), khi doanh nghiệp không chỉ ghi nhận mức lợi nhuận cao nhất từ trước tới nay mà còn hoàn tất giai đoạn tái cấu trúc kéo dài nhiều năm.

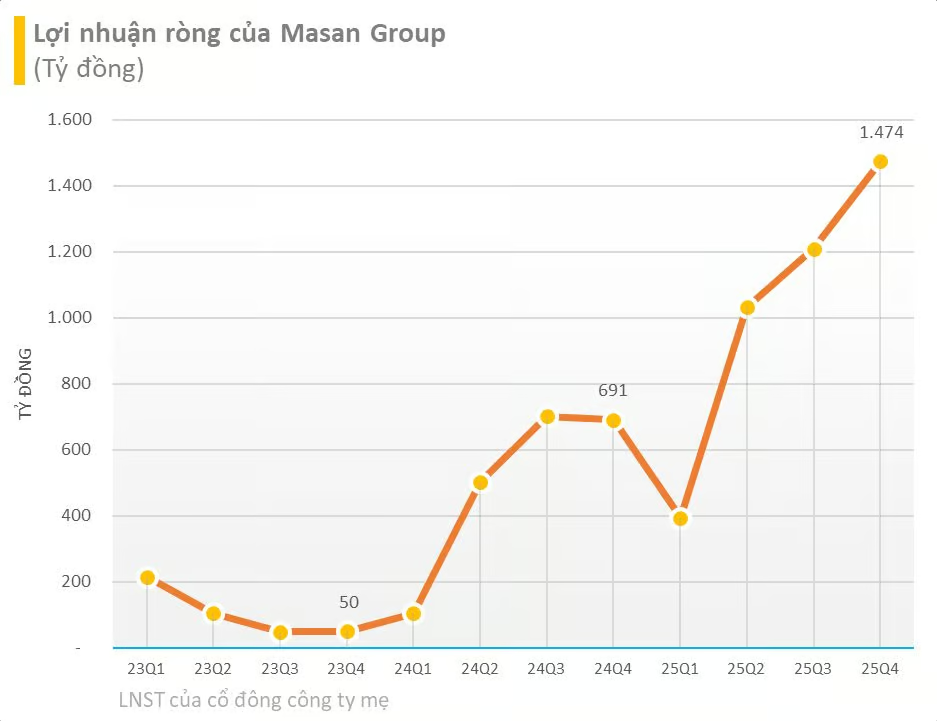

Theo báo cáo tài chính chưa kiểm toán, doanh thu hợp nhất năm 2025 của Masan đạt 81.621 tỷ đồng, tăng 8,7% so với năm trước. Riêng quý IV, doanh thu đạt 23.246 tỷ đồng, tăng 10,6% trên cơ sở so sánh tương đương. Lợi nhuận sau thuế trước lợi ích cổ đông thiểu số cả năm đạt 6.764 tỷ đồng, tăng gấp 1,6 lần so với cùng kỳ và vượt xa kế hoạch cơ sở, đánh dấu mức cao nhất trong lịch sử hoạt động của Tập đoàn.

Đáng chú ý, chỉ số nợ ròng trên EBITDA tiếp tục giảm xuống 2,74 lần, cho thấy bảng cân đối tài chính của Masan đã lành mạnh hơn rõ rệt sau giai đoạn chủ động giảm đòn bẩy và tái cơ cấu danh mục đầu tư.

Đóng góp lớn nhất vào bức tranh lợi nhuận của Masan trong năm qua đến từ WinCommerce – mảng kinh doanh từng là “điểm nghẽn” trong nhiều năm.

Quý IV/2025, WinCommerce ghi nhận doanh thu 10.520 tỷ đồng, tăng 22,9% so với cùng kỳ. Lũy kế cả năm, doanh thu đạt 38.979 tỷ đồng, tăng 18,3%. Đáng chú ý, lợi nhuận sau thuế trước lợi ích cổ đông thiểu số đạt 501 tỷ đồng, gấp gần 87 lần so với năm trước, phản ánh sự đảo chiều rõ nét của mảng bán lẻ.

Biên EBIT của WinCommerce đạt 2,2%, tăng 130 điểm cơ bản; biên lợi nhuận ròng đạt 1,3%. Doanh nghiệp tiếp tục mở rộng mạng lưới với 764 cửa hàng mới, nâng tổng số lên 4.592 cửa hàng. Hơn 90% cửa hàng mới nhanh chóng đạt điểm hòa vốn EBITDA, cho thấy mô hình vận hành đã bước vào quỹ đạo ổn định. Đặc biệt, WinCommerce lần đầu ghi nhận trạng thái tiền mặt ròng dương, nhờ cải thiện mạnh vốn lưu động.

Ở mảng hàng tiêu dùng, Masan Consumer (MCH) ghi nhận doanh thu quý IV đạt 9.275 tỷ đồng, tăng 3,7% so với cùng kỳ, đánh dấu sự phục hồi sau hai quý suy giảm. Dù doanh thu cả năm giảm nhẹ 1,1%, mô hình phân phối trực tiếp Retail Supreme bắt đầu cho thấy hiệu quả rõ nét từ cuối năm, giúp mở rộng độ phủ và nâng cao năng suất bán hàng. Các kênh hiện đại, HORECA, thương mại điện tử và thị trường quốc tế tiếp tục duy trì mức tăng trưởng hai chữ số.

Masan MEATLife ghi nhận doanh thu cả năm tăng 20,7%, đạt 9.230 tỷ đồng, lợi nhuận sau thuế tăng hơn 24 lần, trong đó mảng thịt chế biến ngày càng đóng vai trò quan trọng. Phúc Long Heritage duy trì tăng trưởng ổn định với doanh thu tăng 16,7% và lợi nhuận tăng hơn 57%.

Đáng chú ý, Masan High-Tech Materials quay lại có lãi trong năm 2025, hưởng lợi từ giá hàng hóa thuận lợi và hiệu quả vận hành cải thiện tại mỏ Núi Pháo, với biên EBITDA gần 30%. Ngoài ra, phần lợi nhuận từ Techcombank tiếp tục đóng góp gần 5.000 tỷ đồng, tạo nguồn thu ổn định cho Masan.

Bước sang năm 2026, Masan đặt mục tiêu doanh thu hợp nhất đạt 93.500–98.000 tỷ đồng, tăng 15–20% so với năm 2025. Lợi nhuận sau thuế trước lợi ích cổ đông thiểu số dự kiến đạt 7.250–7.900 tỷ đồng.